2014年8月13日水)

Monday, August 11, 2014

SM Prime Holdings, Inc.

SM PRIME SETS INTEREST

RATES FOR PHP15 BILLION RETAIL

BONDS

ttp://www.smprime.com/smprime/index.php?p=670&type=2&sec=54&aid=18058

June 09 2014

The Philippine Rating Services Corporation

SM Prime's

Proposed Bond Issue of Up to P25 Billion Rated PRS

Aaa

ttp://www.philratings.com/(S(eogeg155vkdhbcbrvfwrluv3))/download.aspx?filename=¥articlenews¥PRelease20140609.pdf

SM PRIME SETS INTEREST RATES FOR PHP15 BILLION RETAIL BONDS

(12 August 2014, Pasay City, Philippines) SM Prime Holdings, Inc. (SMPH) has

set the interest rates

for its Peso-denominated Series A, 5.5-year retail

bonds at 5.1000% p.a., Series B, 7-year retail bonds at 5.2006% p.a.,

and its

Series C, 10-year retail bonds at 5.7417% p.a.

SMPH will issue an aggregate

principal amount of Php15.0 billion of the Series A, Series B and Series C

bonds,

with an option to issue an additional amount of up to Php10.0

billion.

The bonds are scheduled to be offered by SMPH to investors through

underwriters from August 13 to 22, 2014.

The retail bonds are set to be

issued on September 1, 2014.

This series of SMPH bonds due 2020, 2021 and

2024 is the maiden offering by SMPH of Pesodenominated retail bonds to the

public.

The SMPH bonds have been rated PRS Aaa by Philippine Rating Services

Corporation (PhilRatings),

the highest rating assigned by PhilRatings. A PRS

Aaa rating denotes that such obligations are of the highest quality

with

minimal credit risk,

and that the issuing company’s capacity to meet its

financial commitment on the obligations is extremely strong.

The SMPH bonds’

joint issue managers and joint bookrunners are BDO Capital & Investment

Corporation and

First Metro Investment Corporation, while the joint lead

underwriters are BDO Capital & Investment Corporation,

BPI Capital

Corporation, China Banking Corporation and First Metro Investment

Corporation.

Land Bank of the Philippines, Philippine Commercial Capital,

Inc., PNB Capital and Investment Corporation,

RCBC Capital Corporation and SB

Capital Investment Corp. are participating underwriters for the bond issue.

(2014年8月12日、フィリピン・パサイ発―)SMプライム・ホールディングス(以下、”SMPH”もしくは”弊社”)は、

ペソ建てシリーズA・5.5年満期個人向け社債に対し年率5.1000%を、シリーズB・7年満期個人向け社債に対し年率5.2006%を、

シリーズC・10年満期個人向け社債に対し年率5.7417%を利率として設定いたしました。

弊社は、シリーズA、シリーズBそしてシリーズC合計で元本総額150億フィリピンペソの社債を発行する予定であり、

さらに、最大100億フィリピンペソの社債を追加的に発行する選択権を持っています。

当社債は、2014年8月13日から22日までの間に、引受証券会社を通じて弊社が投資家の皆様から購入申込を受ける予定となっています。

その後、当個人向け社債は2014年9月1日に発行される手はずとなっています。

2020年、2021年、2024年に満期を迎えるこれら一連の社債は、弊社にとって初めての一般公募のペソ建て個人向け社債となります。

当社債は、フィリピン格付サービス会社(フィル・レーティングス)から

PRS Aaa の格付けをいただいております。

これは、フィル・レーティングスから付与される中で最も高い格付けとなります。

PRS Aaa

という格付けは、その負債は最小の信用リスクを持つ最高品質のものであるということを意味し、また、

その社債発行企業は負債を弁済する財務的能力が極めて高いということを意味しています。

当社債の共同社債発行管理者兼共同主幹事証券会社は、BDOキャピタル・アンド・インベストメト・コーポレーションと

ファースト・メトロ・インベストメント・コーポレーションであり、また、

主だった引受団証券会社は、BDOキャピタル・アンド・インベストメト・コーポレーション、

BPIキャピタル・コーポレーション、チャイナ・バンキング・コーポレーション

そしてファースト・メトロ・インベストメント・コーポレーションです。

ランド・バンク・オブ・フィリピン、フィリピン・コマーシャル・キャピタル、

PNBキャピタル・アンド・インベストメント・コーポレーション、RCBCキャピタル・コーポレーションそして

SBキャピタル・インベストメント・コープも、当社債発行の引き受けに参加しています。

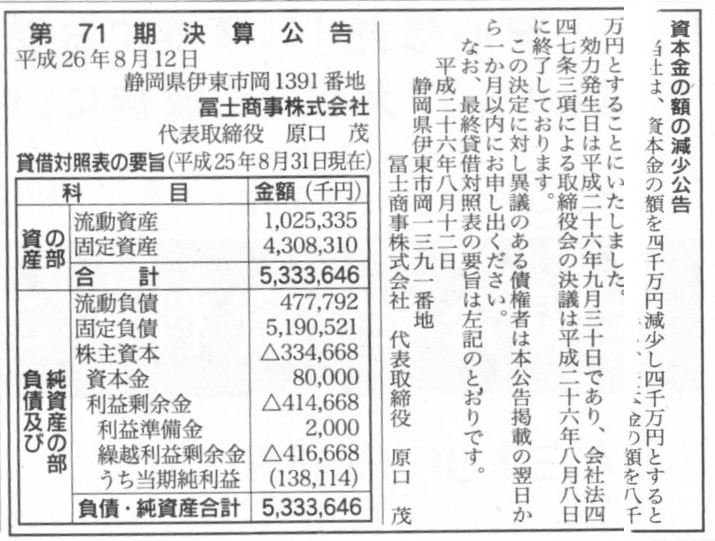

2014年8月12日(火)日本経済新聞 公告

資本金の額の減少公告

第71期決算公告

冨士商事株式会社

(記事)

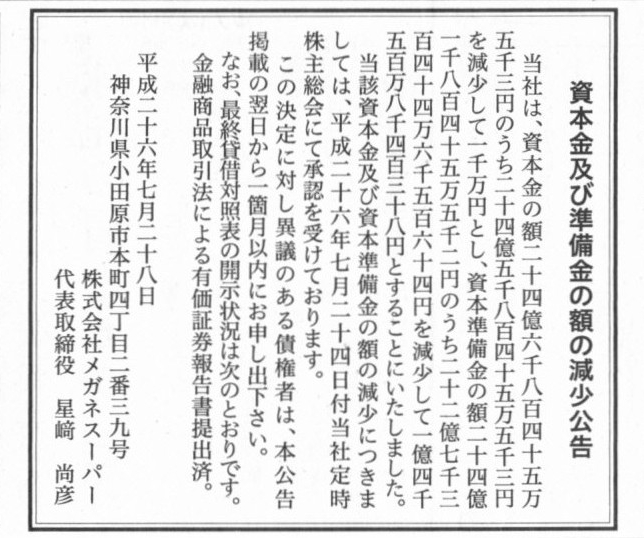

2014年7月28日(月)日本経済新聞 公告

資本金及び準備金の額の減少公告

株式会社メガネスーパー

(記事)

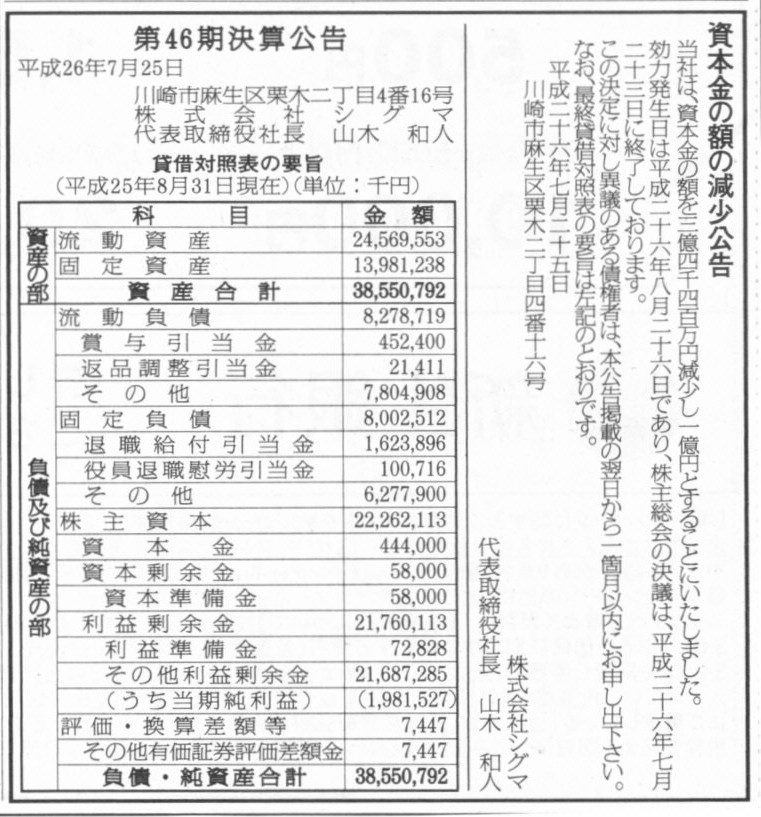

2014年7月25日(金)日本経済新聞 公告

資本金の額の減少公告

株式会社シグマ

第46期決算公告

株式会社シグマ

(記事)

「【問題】

次の6通りの貸借対照表を債権者にとって有利な順に並び替えなさい。」(PDFファイル)

「【問題】

次の6通りの貸借対照表を債権者にとって有利な順に並び替えなさい。」(キャプチャー画像)

実はこれだけでは条件がやや不足していまして、一概にどうであるとは言えない部分があります。

どのような場合の債権者かで若干話は変わると思います。

既存の債権者なのかこれから会社と取引を行う債権者なのかで少しだけ話は変わると思いますし、

会社の今後の設備投資額でも有利不利は変わってくるでしょうし、

会社の配当方針(利益剰余金の社外流出可能性)などにも左右されるでしょうし、

今すぐ倒産することや今後の倒産可能性のことも考慮する必要があるでしょうが、

大まかに言えば次のようなことが言えると思います。

①資本金の金額は多ければ多いほど債権者にとって有利(他の条件が同じなら、利益剰余金は少ない方が債権者にとって有利)。

②手許現金は多ければ多いほど債権者にとって有利(他のどの会社財産よりも、現金勘定が債権者にとって圧倒的に有利)。

ただ、上の方に書きましたようにこの答えも状況により若干話が変わってきます。

会社が今すぐ倒産するとしたら、確かにCがBより有利です(手許現金が多いから)。

しかし、今後しばらくは事業を継続していける状況であれば、将来の倒産時、資本金が多い分、CよりBが債権者にとって有利かもしれません。

AとFの比較に関しても全く同じことが言えるかと思います。

会社が今すぐ倒産するとしたら、確かにAがFより有利です(手許現金が多いから)。

しかし、今後しばらくは事業を継続していける状況であれば、将来の倒産時、資本金が多い分、AよりFが債権者にとって有利かもしれません。

債権者にとって、資本金は信用を表します。

しかし、その資本金は事業継続時か会社倒産時かで意味・位置付けが根本的に変わります。

端的に言えば、今すぐ倒産するとしたら、結局のところ今現在の(すなわちここでは貸借対照表の)会社財産が弁済の引き当ての全てです。

資本金の金額はある意味関係ないわけです。

なぜなら、利益剰余金はもはや社外流出しないからです。

倒産時には、貸借対照表の資本金の金額や利益剰余金の金額はもはや度外視され

(倒産してしまった後は債権者は資本の部は見ない(弁済に関係がないから))、

債権者は資産の部と負債の部のみを見るわけです。

言い方を変えれば、

「まだ倒産していない状況下(事業が継続している状況下)でのみ資本金の金額に意味がある」

となります。

なぜなら、まだ倒産していない状況下(事業が継続している状況下)では、

資本金の金額のみが将来に渡り社内に留保される会社財産の金額を表すからです。

逆から言えば、利益剰余金の金額は、債権者にとっては、今後社外流出する可能性のある会社財産の金額を表している、と言えるわけです。

それから、先ほど一旦全ての会社財産を現金化する必要があると書きましたが、

次に問題となるのは、会社財産の性質です。

先ほどの問題は価額の問題(定量的問題)でしたが、次は換金性の問題(定性的問題)です。

つまり、会社財産の中には現金化しやすい資産もあれば現金化が極めて難しい資産もある、という問題です。

先ほどの貸借対照表Aを見てみて下さい。

現金預金、その他流動資産、子会社株式、その他固定資産、全て価額は100となっています。

しかしこれは、全ての資産勘定が全て価額100に現金化できるということを意味しているわけではありません。

現金預金勘定は確かにそのまま価額100の現金と見てよいでしょう。

また、売上債権も、貸し倒れを除けば、貸借対照表の価額と同じ金額だけ現金化できます。

しかし、例えば棚卸資産は現金としては価額はいくらでしょうか。

貸借対照表上の棚卸資産の価額が100だとして、会社倒産後、現金化してみるとその価額はいくらになるでしょうか。

倒産理由は様々でしょうが、会社は棚卸資産を十分に販売できなかったから倒産した、というのは大きな理由の一つでしょう。

会社倒産後、債権者が棚卸資産を現金化すると言っても、価額としては微々たるものでしょう。

固定資産もどれくらい現金化できるでしょうか。

会社は当然最大限倒産という事態を避けようとしますから、端的に言えば、売却できる資産は倒産前に既に売却を試みているわけです。

会社倒産後、債権者が固定資産を現金化すると言っても、価額としては微々たるものでしょう。

子会社株式はどうでしょうか。

これも、会社は当然最大限倒産という事態を避けようとしますから、売却できるものなら倒産前に既に子会社株式の売却を試みているはずです。

またそれ以前に、子会社株式というのはそもそも買い手がなかなか見つからない性質ものだと言えると思います。

突然弊社の子会社株式を買いませんかと言われて、買う人・会社はほとんどいないでしょう。

親会社にとっては経営戦略上は重要であったであろう子会社株式も、倒産後の現金化という場面ではほとんど価額は付かないのが実態でしょう。

以上のように、一口に会社財産と言っても、現金化の容易さ・換金性には著しい差があるわけです。

この点には実は債権者にとって極めて本質的な問題を孕んでいるわけです。

それは、貸借対照表では資本金の相手方勘定科目が特定・限定されていない、という点です。

貸借対照表では、「資本金の金額」という形でしか社内に留保されるべき会社財産の価額を見ていないわけです。

つまり、貸方では価額100が維持・拘束されていても、借方では価額100の現金が維持・拘束されているとは限らないわけです。

正確に言うと、貸方で価額100を維持・拘束することによって、借方でも価額100の会社財産が維持・拘束されるわけなのですが、

その維持・拘束された借方の価額100の会社財産が現金としても価額100であるとは限らないわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}