2014擭8寧12擔(壩)

2014擭8寧11擔

GLP搳帒朄恖

暯惉27擭2寧婜偺塣梡忬嫷偺梊憐偺廋惓媦傃暯惉27擭8寧婜偺塣梡忬嫷偺梊憐偵偮偄偰

ttp://www.glpjreit.com/site/file/tmp-8xd4Q.pdf

亂僐儊儞僩亃

婰帠偵丄

>1岥摉偨傝暘攝嬥乮棙塿挻夁暘攝嬥娷傓乯傪2241墌偲廬棃梊憐偐傜101墌堷偒忋偘傞偙偲傕敪昞偟偨丅

偲偁傝傑偟偨丅

抂揑偵尵偊偽丄

1岥摉偨傝暘攝嬥 (墌)(棙塿挻夁暘攝嬥傪娷傓)丂亖1岥摉偨傝暘攝嬥 (墌)(棙塿挻夁暘攝嬥偼娷傑側偄)丂亄丂1岥摉偨傝棙塿挻夁暘攝嬥(墌)

偲偄偆娭學乮寁嶼幃乯偵側偭偰偄傞傛偆偱偡丅

埲壓丄傛傝堦斒壔偟偰丄姅幃夛幮偵懄偟偰彂偒傑偡丅

攝摉嬥憤妟偑摉婜弮棙塿妟傪挻偊偰偄傞偲偄偆偙偲偱丄攝摉惈岦偑100亾挻偲側傞攝摉巟暐偄丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

偝偰丄傢偞傢偞乭棙塿挻夁暘攝嬥乭偲偄偆尵傢傟曽傪偝傟傑偡偲丄

壗偐娫堘偭偨攝摉傪偟偰偄傞偐偺傛偆側報徾傪庴偗偰偟傑偄傑偡偑丄宱塩揑丒嵿柋揑偵偼摿抜娫堘偭偨攝摉巟暐偄偲偄偆偙偲偼偁傝傑偣傫丅

嵿柋揑偵偼棙塿忚梋嬥偼慡妟偑姅庡偵婣懏偟偰偄傑偡丅

摉婜偵壱偄偩弮棙塿偱偁傠偆偑慜婜埲慜傑偱偵壱偄偱偒偨弮棙塿偱偁傠偆偑丄慡偰偑姅庡偵婣懏偟偰偄傑偡丅

嵿柋揑偵偼丄摉婜偵壱偄偩弮棙塿偲慜婜埲慜傑偱偵壱偄偱偒偨弮棙塿偲偵嬫暿偼堦愗偁傝傑偣傫丅

摉婜弮棙塿妟傪挻偊傞傛偆側攝摉巟暐偄傪摉婜偵峴偭偨偲偟偰傕丄嵿柋揑偵偼壗傜栤戣偁傝傑偣傫丅

傕偪傠傫丄摉婜弮棙塿妟傪挻偊傞傛偆側攝摉巟暐偄傪摉婜偵峴偭偰傕丄嵚尃幰偺棙塿傪奞偟偨偙偲偵偼側傝傑偣傫丅

側偤側傜丄棙塿忚梋嬥偼慡妟偑姅庡偵婣懏偟偰偄傞偐傜偱偡丅

峫偊傜傟傞榑揰偲偟偰偼丄宱塩忋偦傟偩偗偺尰嬥傪幮奜棳弌偝偣偰傕帠嬈塣塩偵巟忈偼偒偨偝側偄偐丄偲偄偆揰偺傒偱偡丅

偙偺栤偄偵偼嵿柋彅昞偐傜偩偗偱偼摎偊偼弌偣傑偣傫丅

掕検揑側寁嶼偱偼側偔丄掕惈揑側敾抐偑媮傔傜傟傞偱偟傚偆丅

壖偵丄夛幮偲偟偰偼廫暘側彨棃尒捠偟傪帩偭偰偍傝丄崱屻廫暘偵摉婜弮棙塿傪寁忋偟偰偄偗傞尒崬傒偱偁傞偲偄偆偺側傜丄

摉婜弮棙塿妟傪挻偊傞傛偆側攝摉巟暐偄傪摉婜偵峴偭偨偲偟偰傕丄宱塩揑偵傕壗傜栤戣偁傝傑偣傫丅

崱屻廫暘偵摉婜弮棙塿傪寁忋偟偰偄偗傞尒崬傒偱偁傞偐傜偙偦丄摉婜弮棙塿妟傪挻偊傞傛偆側攝摉巟暐偄傪摉婜偵峴偭偨偺偩偲暦偗偽丄

嵚尃幰偼媡偵埨怱偡傞偙偲偱偟傚偆丅

側偤側傜丄崱屻廫暘偵摉婜弮棙塿傪寁忋偟偰偄偗傞尒崬傒偱偁傞偲偄偆偙偲偼丄

嵚尃幰偑強桳偟偰偄傞嵚尃偼昁偢曎嵪偝傟傞偲偄偆偙偲偩偐傜偱偡丅

夛幮偼摉婜弮棙塿傪寁忋偟偨亖夛幮偺庤嫋尰嬥偼憹壛偟偨丄偲偄偆嵿柋忋偺娭楢惈偑偁傝傑偡丅

婎杮揑偵偼丄嵚尃幰偵偼棙塿忚梋嬥偺暘攝曽朄偵娭偡傞姅庡偺堄巚寛掕偵塭嬁傪媦傏偡偙偲偼偱偒傑偣傫丅

2014擭8寧11擔

GLP搳帒朄恖

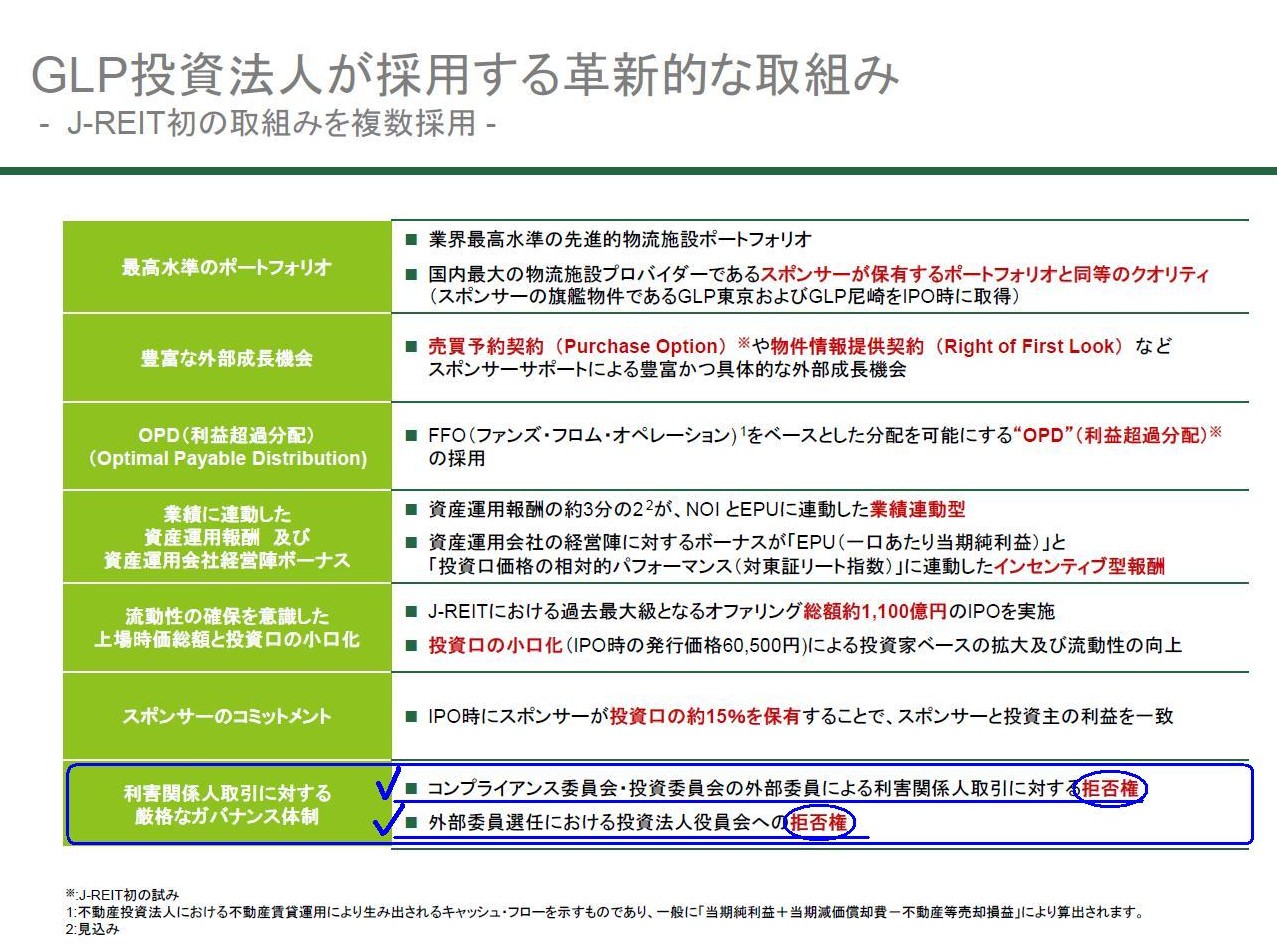

GLP搳帒朄恖偑嵦梡偡傞妚怴揑側庢慻傒 - J-REIT弶偺庢慻傒傪暋悢嵦梡

-

ttp://www.glpjreit.com/site/file/tmp-rUBzU.pdf

棙奞娭學恖庢堷偵懳偡傞尩奿側僈僶僫儞僗懱惂

乮1/1儁乕僕乯

乽棙奞娭學恖庢堷偵懳偡傞尩奿側僈僶僫儞僗懱惂乿傪峔抸偡傞偨傔丄埲壓偺怴偟偄尃棙傪奜晹埾堳偵晅梌偡傞偦偆偱偡丅

>僐儞僾儔僀傾儞僗埾堳夛丒搳帒埾堳夛偺奜晹埾堳偵傛傞棙奞娭學恖庢堷偵懳偡傞嫅斲尃

>奜晹埾堳慖擟偵偍偗傞搳帒朄恖栶堳夛傊偺嫅斲尃

搳帒朄恖偲偟偰壗傜偐偺堄巚寛掕傪峴偆偵嵺偟偰丄撈棫偟偨恖暔偺堄尒傪夛幮偵庢傝擖傟宱塩偵斀塮偡傞偨傔丄

奜晹埾堳偵懳偟嫅斲尃傪晅梌偡傞偙偲偵偟偨傛偆偱偡丅

搳帒朄恖偵偼幏峴栶堳偲娔撀栶堳偑偄傞傛偆側偺偱偡偑丄夛幮偺塣塩帠崁偵娭偟偰偼栶堳夛偱寛媍偟偰偄偔棳傟偲側偭偰偄傞傛偆偱偡丅

嫅斲尃偲偄偆偺偼丄偍偦傜偔丄栶堳夛偱寛媍偝傟偨嬈柋撪梕偵懳偟偰奜晹埾堳偑壗傜偐偺棟桼偵傛傝嵎偟巭傔傪峴偄偨偄応崌偼丄

奜晹埾堳偑嫅斲尃傪敪摦偡傞丄偲偄偆傛偆側偙偲偙偲側偺偩偲巚偄傑偡丅

撈棫偟偨恖暔偺堄尒傪庢傝擖傟傞偨傔栶堳夛偑偦偺傛偆側僈僶僫儞僗懱惂傪峔抸偡傞偙偲偼栤戣側偄偲巚偄傑偡丅

偨偩丄偙偺奜晹栶堳偼扤偑慖擟偡傞偺偩傠偆偐偲偼巚偄傑偡丅

奜晹埾堳偲偄偆偺偼夛幮偺婡娭偲偄偆傢偗偱偼側偄偺側傜丄栶堳夛偱奜晹埾堳傪慖擟偡傞偙偲偼奣擮揑丒朄揑偵偼偍偐偟偔側偄偲巚偄傑偡丅

偁偔傑偱栶堳夛偵偍偄偰撈棫偟偨恖暔偺堄尒傪庢傝擖傟偨偄丄偲偄偆埵抲晅偗側偺偱偟傚偆丅

朄揑偵偼丄偙偙偱偺奜晹栶堳偼夛幮偺婡娭偱偼側偔丄扨側傞傾僪僶僀僓乕揑懚嵼偲偄偆偙偲偵側傞偲巚偄傑偡丅

偨偩丄偙偺嫅斲尃偲偄偆偺偑丄栶堳夛偱偺寛媍撪梕偵懳偟偰偺嫅斲尃偱偼側偔丄

搳帒庡憤夛偱偺寛媍撪梕偵懳偟偰偺嫅斲尃偱偁傞側傞偲榖偼戝偒偔堎側偭偰偒傑偡丅

榖傪傛傝堦斒壔偡傞偨傔偵丄捠忢偺姅幃夛幮偵懄偟偰峫偊偰傒傑偟傚偆丅

姅庡憤夛偱乽偁傞恖暔偵姅庡憤夛寛媍傪嫅斲偱偒傞尃棙傪晅梌偡傞偙偲乿傪寛媍偡傞偲偟傑偡丅

偙偺寛媍偼桳岠偐斲偐丅

抂揑偵尵偊偽丄姅庡憤夛寛媍偵婎偯偒嫅斲尃傪摿掕偺恖暔偵晅梌偡傞傢偗偱偡丅

傛傝幚柋揑偵尵偊偽丄掕娂傪曄峏偟墿嬥姅傪敪峴偟偁傞恖暔偵晅梌偡傞偙偲偼惀偐旕偐丄偲昞尰偟偰傕傛偄偲巚偄傑偡丅

姅庡憤夛寛媍傪庢偭偰偄傞堄巚寛掕偱偡丅

姅庡偺堄巚偵婎偯偄偰偄傑偡偐傜丄壗偺栤戣傕側偄偲姶偠傞偐傕偟傟傑偣傫丅

偟偐偟丄偙傟偼姅幃夛幮乮搳帒朄恖偱傕峫偊曽偼慡偔摨偠偩偲巚偄傑偡乯偺奣擮偵斀偡傞偙偲偩偲尵傢偹偽側傝傑偣傫丅

寢榑傪堦尵偱尵偊偽丄

乽姅庡偲偄偆偺偼幚偼偼偠傔偐傜嫅斲尃傪帩偭偰偄傞乿

偲側傝傑偡丅

慡偰偺姅庡偼嫅斲偡傞尃棙傪嬒摍偵帩偭偰偄傑偡丅

偦偟偰傑偨丄慡偰偺姅庡偼彸擣偡傞尃棙傪嬒摍偵帩偭偰偄傑偡丅

偁傞摿掕偺扤偐偑嫅斲偡傞尃棙傪攔懠揑偵帩偭偰偄傞傢偗偱偼偁傝傑偣傫丅

姅庡偼奆丄姅庡憤夛媍埬傪彸擣偡傞尃棙偲嫅斲偡傞尃棙偺椉曽傪暯摍偵帩偭偰偄傑偡丅

姅庡憤夛媍埬傪彸擣偡傞尃棙偲嫅斲偡傞尃棙偺椉曽傪奆偑暯摍偵帩偭偰偄傞偙偲偑丄傑偝偵乽姅庡暯摍乿側偺偱偼側偄偱偟傚偆偐丅

姅庡偺堄巚傪堦曽揑偵擯偠嬋偘偰偟傑偆嫅斲尃乮傛傝幚柋揑偵偼墿嬥姅乯偼丄姅庡暯摍偺尨懃偵斀偡傞傢偗偱偡丅

嫅斲尃偲屇偽傟傞尃棙偑姅幃夛幮偺奣擮忋擣傔傜傟側偄棟桼偑棟夝偟偯傜偄側傜丄

嫅斲尃偺惓斀懳偺奣擮偱偁傞乽彸擣尃乿偲偄偆尃棙傪帋偟偵峫偊偰傒偨傜偳偆偱偟傚偆偐丅

彸擣尃偲偼丄偦偺尃棙傪帩偭偰偄傞恖暔偑媍埬傪彸擣偡傟偽懠偺姅庡偑斀懳偟傛偆偲傕昁偢媍埬偼壜寛偝傟傞偲偄偆尃棙偱偡丅

偙偆暦偔偲堦弖偱偦傟偼偍偐偟偄偲暘偐傞偱偟傚偆丅

彸擣尃偺媍寛尃妱崌偼100亾偲尵偭偰偄傞傛偆側傕偺偱偟傚偆丅

彸擣尃偑偍偐偟偄偺側傜偽丄嫅斲尃傕偍偐偟偄偺偱偼側偄偱偟傚偆偐丅

壖偵丄嫅斲尃偵椶偡傞尃棙傪帩偪偨偗傟偽丄姅幃夛幮偺奣擮偵徠傜偟丄傑偨丄姅庡暯摍偺尨懃偵娪傒丄姅幃傪強桳偡傞偟偐偁傝傑偣傫丅

摿暿寛媍傪攔懠揑偵嫅斲偡傞尃棙傪帩偪偨偗傟偽丄3暘偺1挻偺姅幃傪帩偮偟偐偁傝傑偣傫丅

傑偨丄晛捠寛媍傪攔懠揑偵嫅斲偡傞尃棙傪帩偪偨偗傟偽丄2暘偺1埲忋偺姅幃傪帩偮偟偐偁傝傑偣傫丅

媡偵丄彸擣尃偵椶偡傞尃棙傪帩偪偨偗傟偽丄姅幃夛幮偺奣擮偵徠傜偟丄傑偨丄姅庡暯摍偺尨懃偵娪傒丄姅幃傪強桳偡傞偟偐偁傝傑偣傫丅

摿暿寛媍傪攔懠揑偵彸擣偡傞尃棙傪帩偪偨偗傟偽丄3暘偺2埲忋偺姅幃傪帩偮偟偐偁傝傑偣傫丅

傑偨丄晛捠寛媍傪攔懠揑偵彸擣偡傞尃棙傪帩偪偨偗傟偽丄2暘偺1挻偺姅幃傪帩偮偟偐偁傝傑偣傫丅

堦掕悢埲忋偺姅幃傪強桳偡傞偙偲丄偙傟偑攔懠揑偵尃棙傪帩偮偲偄偆偙偲偱偡丅

傕偪傠傫丄偁傞摿掕恖暔偑堦掕悢埲忋偺姅幃傪強桳偡傞偙偲傪捠偠偰攔懠揑側尃棙傪帩偮偙偲偼丄姅庡暯摍偺尨懃偵偼斀偟傑偣傫丅

側偤側傜丄偦偺傛偆側帩姅斾棪偵側偭偨忬嫷壓偵偍偄偰傕丄廬棃偲曄傢傞偙偲側偔丄

姅庡偼奆丄姅庡憤夛媍埬傪彸擣偡傞尃棙偲嫅斲偡傞尃棙偺椉曽傪嬒摍偵帩偭偰偄傞偐傜偱偡丅

嵟弶偵彂偄偨寢榑傪彮偟偩偗掶惓偟傑偟傚偆丅

乽姅庡偲偄偆偺偼幚偼偼偠傔偐傜嫅斲尃偲彸擣尃偺椉曽傪帩偭偰偄傞乿

偲丅

嫅斲尃偲彸擣尃丄偙傟傪媍寛尃偲屇傇偺偱偡丅

{kind=link}