2014年8月11日(月)

2014年8月8日

東京急行電鉄株式会社

平成27年3月期

第1四半期決算短信

ttp://www.tokyu.co.jp/ir/upload_file/top_01/9005_2014080815181905_P01_.pdf

2014年8月8日

東京急行電鉄株式会社

2015年3月期

第1四半期決算概況資料

ttp://www.tokyu.co.jp/ir/upload_file/top_01/9005_2014080815135205_P01_.pdf

【コメント】

東京急行電鉄株式会社の決算短信を見ていて、見慣れない勘定科目が目に止まりました。

平成27年3月期 第1四半期決算短信

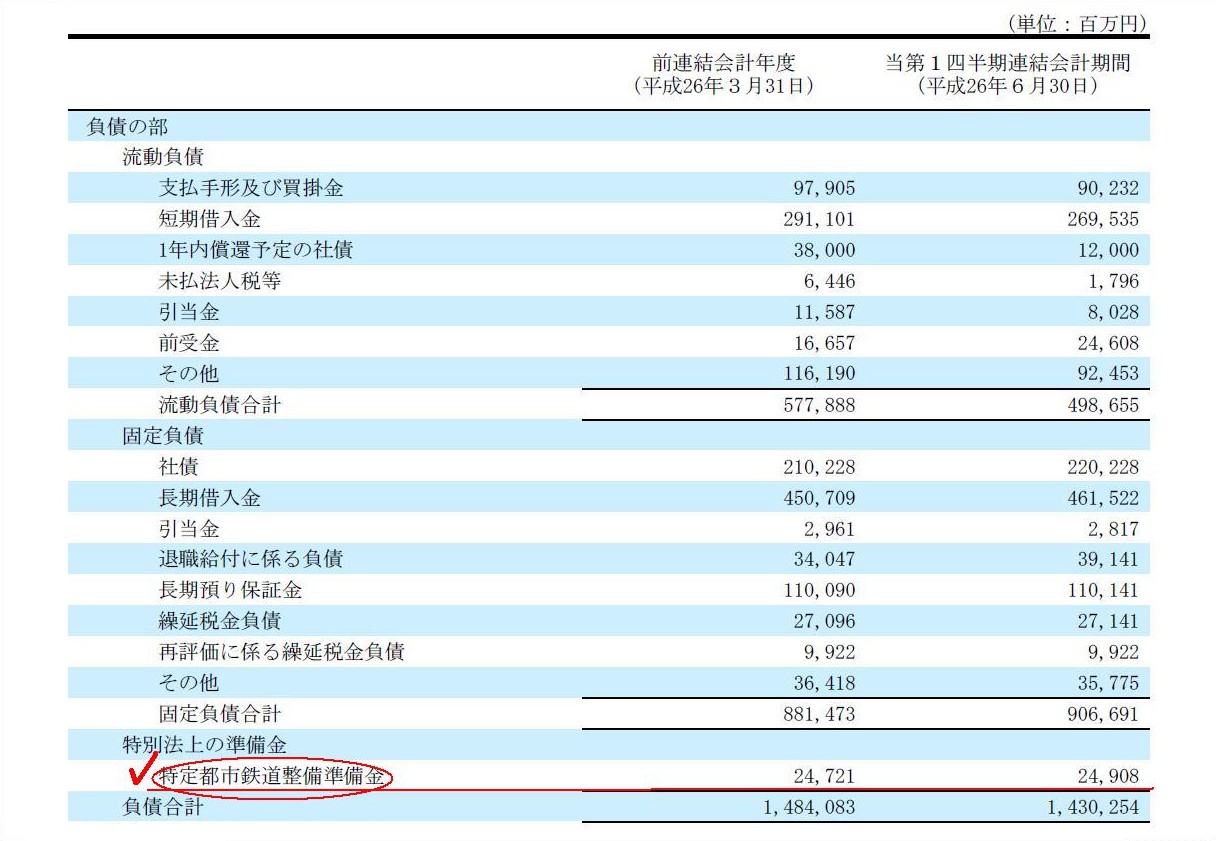

四半期連結貸借対照表

負債の部

(7/11ページ)

負債の部に、「特別法上の準備金」として「特定都市鉄道整備準備金」が計上されています。

この「特別法上の準備金」というのは、貸借対照表のインデント(字下げ)から判断する限り、

流動負債でも固定負債でもないという位置付けのようです。

第三の負債というほど大げさな話でもないのでしょうが、流動負債にも固定負債にも分類・記載されてはいないようです。

都市鉄道整備に関連する法律に、「特別法上の準備金」として当該準備金を適切に分類し表示・計上するよう定められているのでしょう。

同じ輸送業ということで類推してみますと、

例えば海運業であれば、国土交通省の定める「海運企業財務諸表準則」という財務諸表等の表示に関する規則があります。

海運業を営む上での事業の特殊性に鑑み、海運業の損益計算書は「海運企業財務諸表準則」の区分に沿って表示することが求められています。

鉄道業界にもこれと同じ様に、”鉄道企業財務諸表準則”のような業界特有の財務諸表等規則があるのかどうかは知りませんが、

少なくとも、都市鉄道整備に関連する法律に準備金を計上する旨定められており、

その法律の中で、財務諸表上の開示も他の一般事業会社とは一部異なった会計処理や開示が求められているのだと思います。

それで、流動負債でも固定負債でもない負債(特別な”別記負債”とでも表現しましょうか)が負債の部に計上されているのだと思います。

ただ、よく分からないのは、「特定都市鉄道整備準備金」の具体的中身です。

この準備金の計上がどのような法律に基づいているのかは分かりませんが、

その趣旨や準備金計上の会計処理方法が全く分からないなと思いました。

負債の部に計上されている準備金ということで、将来の現金支出に備えた一種の引当金なのだろうかと思いました。

特定都市鉄道整備に関連する引当金ということですので、

線路などの修繕費(将来の現金支出)に備えた引当金なのではないだろうかと思いました。

つまり、「特定都市鉄道整備準備金」とは修繕引当金なのではないかと思いました。

新幹線でもドクターイエローという検査用車両があるようですが、

線路や電線の補修や交換のようなことは鉄道事業ではつきものだと思います。

線路や電線の点検や部品交換等は日々行われていることなのだろうとは思いますが、

特に一定時期毎に計画的に大規模に修繕を実施するということもあると思います。

修繕引当金は、「費用・収益対応の原則」から、この後者の大規模修繕に関して前もって費用計上を行っていく引当金のことを指します。

前者はただ単に、概念的には売上原価(輸送業では具体的には運輸業等営業費というようです)に毎期費用計上されるだけかと思います。

この点に関して、手元にあります会計処理ガイドブックをスキャンして紹介したいと思います。

「修繕費」

仕訳で書くとこれら3つの区分が分かりやすいと思います。

①修理(修繕)

(修繕費) xxx / (現金) xxx

②大修繕

(修繕引当金繰入) xxx / (修繕引当金) xxx

③改良

(有形固定資産) xxx / (現金) xxx

「①修理(修繕)」の「修繕費」は損益計算書上は運輸業等営業費です。

「②大修繕」の「修繕引当金繰入」も損益計算書上は運輸業等営業費です。

事業計画通り、将来に「大修繕」を実施した時は、

(修繕引当金) xxx / (現金) xxx

の仕訳を切ります。

「①修理(修繕)」も「②大修繕」も「収益的支出」です。

「③改良」は固定資産の耐用年数を延長したり価額を高めるための単なる「資本的支出」です。

以上の仕訳からも分かるように、「収益的支出」の場合は、現金支出後には費用計上はありません。

費用計上は既に終わっている(もしくは当該現金支出と同時に費用計上を行っている)わけです。

一方、「資本的支出」の場合は、現金支出後になって初めて費用計上を行っていきます。

いわゆる減価償却費です。

2014年6月27日

東京急行電鉄株式会社

有価証券報告書(第145期)

ttp://www.tokyu.co.jp/ir/upload_file/top_01/9005_2014062715335305_P01_.pdf

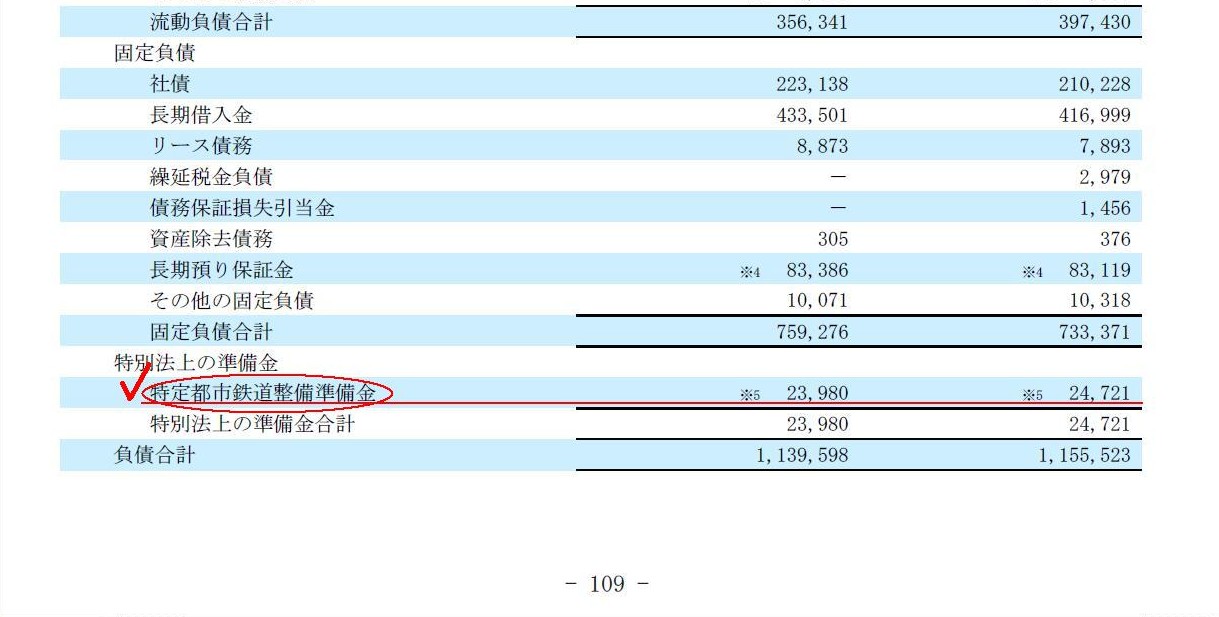

個別貸借対照表

負債の部

(112/138ページ)

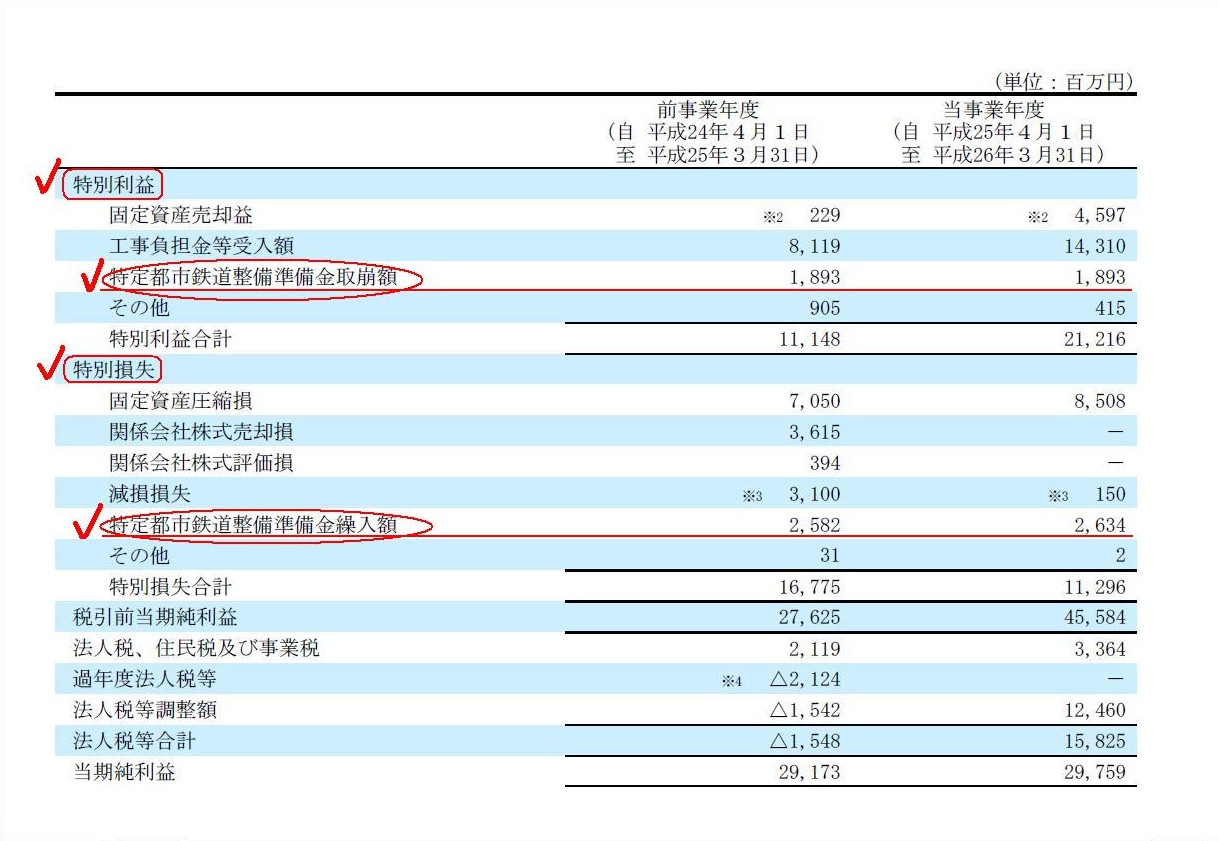

個別損益計算書

特別損益の部

(115/138ページ)

【注記事項】

(重要な会計方針)

7.

特別法上の準備金

(120/138ページ)

>特定都市鉄道整備準備金は、特定都市鉄道整備促進特別措置法第8条の規定により計上及び取り崩しております。

とのことです。

個別貸借対照表の特定都市鉄道整備準備金の金額は、連結貸借対照表の特定都市鉄道整備準備金の金額と全く同じです。

スキャンはしませんでしたが、連結貸借対照表の特定都市鉄道整備準備金の金額も個別上と全く同じ「24,721百万円」となっています。

つまり、特定都市鉄道整備準備金は、他の事業とは完全に無関係であり、純粋に鉄道事業のみに関連する準備金である、ということです。

ただ、これでもやはり会計処理方法との整合性のようなものがつかめません。

スキャンした個別損益計算書を見ていただきたいのですが、

「特定都市鉄道整備準備金繰入額」が特別損失として計上されています。

「特定都市鉄道整備準備金」が修繕引当金の一種であるのなら、

「特定都市鉄道整備準備金」は「鉄軌道事業営業費」に計上されるべきであって、特別損失であるのはおかしいと思います。

さらに、「特定都市鉄道整備準備金取崩額」が特別利益として計上さています。

「特定都市鉄道整備準備金」は修繕引当金の一種であろうと思うのですが、

特別法上の準備金(引当金)ということですから、修繕の中でも特に、

法律で義務付けられた修理・修繕を今後行っていこうとする(所定の修繕を実施する法的義務がある)ものではないかと思います。

修繕の実施箇所や実施時期や金額などは極めて高い精度で見積もられているでしょうし、

また、その旨法的にも義務付けられた修繕だと思います。

それなのに、特定都市鉄道整備準備金取崩額が毎年のように多額に発生しているというのはおかしいなと思いました。

むしろ、法律で義務付けられた修繕であるならば、準備金の取崩額など全く発生しないと言わねばならないくらいではないかと思います。

最後に、有価証券報告書を見て財務分析をしてみましょう。

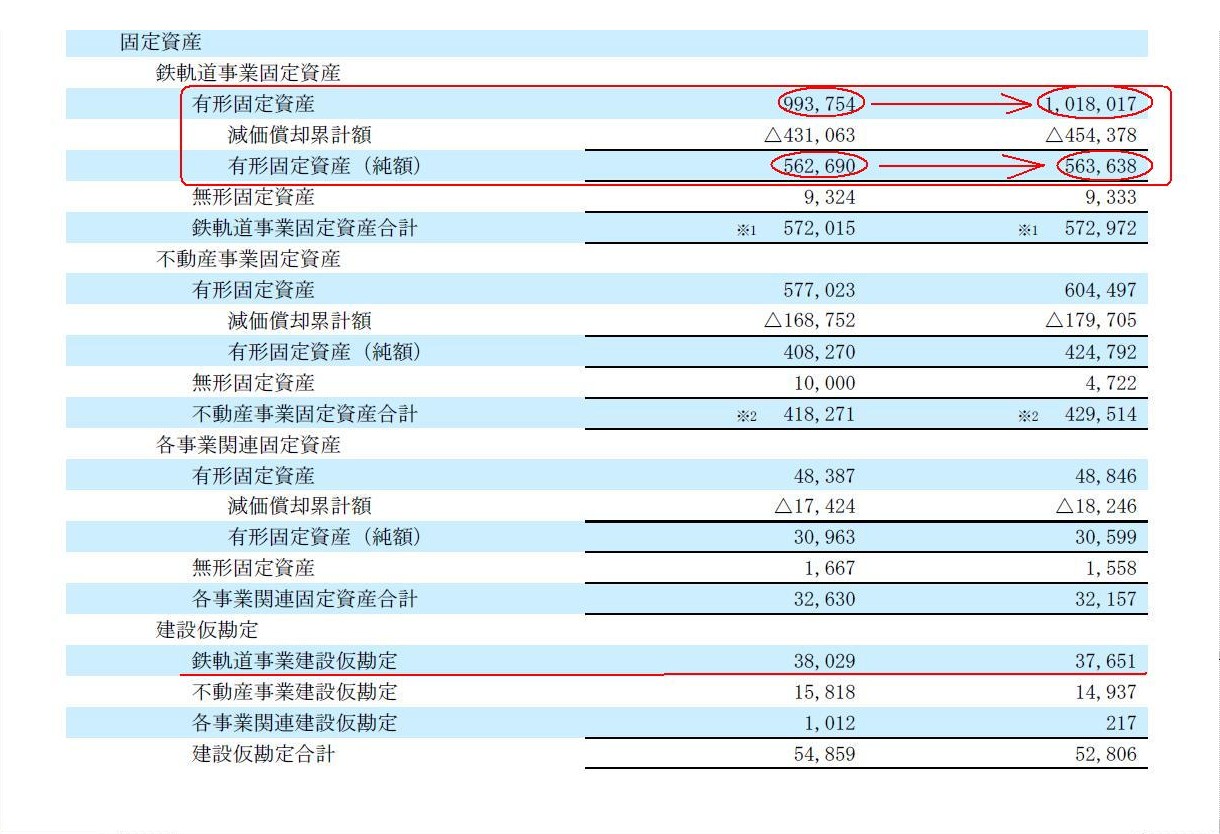

個別貸借対照表

固定資産の部

(111/138ページ)

「鉄軌道事業固定資産」の有形固定資産(総額)は、

前事業年度(平成25年3月31日)の993,754百万円から当事業年度(平成26年3月31日)の1,018,017百万円に増加しています。

一方、「鉄軌道事業固定資産」の有形固定資産(純額)は、562,690百万円から563,638百万円へとほぼ同額です。

これは何を意味するのかと言えば、

「鉄軌道事業では毎年、減価償却費とほぼ同じ金額を鉄軌道へ資本的支出(有形固定資産の取得)を行い続けている」

ということです。

減価償却費自体は現金支出を伴いません。

減価償却費による相対的な資金調達のことを内部金融と言ったりします。

東京急行電鉄株式会社は”減価償却費計上で得た現金”を原資に同じ鉄軌道事業に毎年投資し続けている、と表現できるでしょう。

鉄道会社が線路を売却するわけがありませんから、

東京急行電鉄株式会社の貸借対照表の場合は鉄軌道事業に関しては有形固定資産を総額で見ることができたわけです。

有形固定資産の売却が期中に行われていますと、単純に比較することは難しくなりますが。

また、鉄道会社が線路を売却するはなくても(事業が極めて特殊ですからそもそも売却のしようがないと思いますが)、

鉄道路線が廃止(いわゆる廃線)になることはあろうかと思います(特に田舎の方など)。

その場合は、線路や電線が除却されることになるでしょうから、売却はされなくても、

鉄軌道事業に関する有形固定資産(総額)が期中に減少することになります。

ここでは東京急行電鉄株式会社では当期中にそのようなことはなかったと考え財務分析を行いました。

それから、同じく個別貸借対照表の固定資産の部に「鉄軌道事業建設仮勘定」が計上されれています。

廃線の逆、つまり、新たな路線開通を目指し線路敷設のため目下工事中というのなら、建設仮勘定になりますが、

新たな路線開通ということでない限り、鉄軌道事業では建設仮勘定は基本的には計上されないと思います。

なぜなら、上の方で書きましたように、修理(修繕)や大修繕では建設仮勘定は計上されないからです。

ただ、既存路線の駅と駅の間に新駅を開設するという場合ですと、鉄軌道事業でも建設仮勘定が計上されるかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}