2014年8月10日(日)

2014年6月19日

株式会社フィックスターズ

株式分割及び定款の一部変更に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1159741

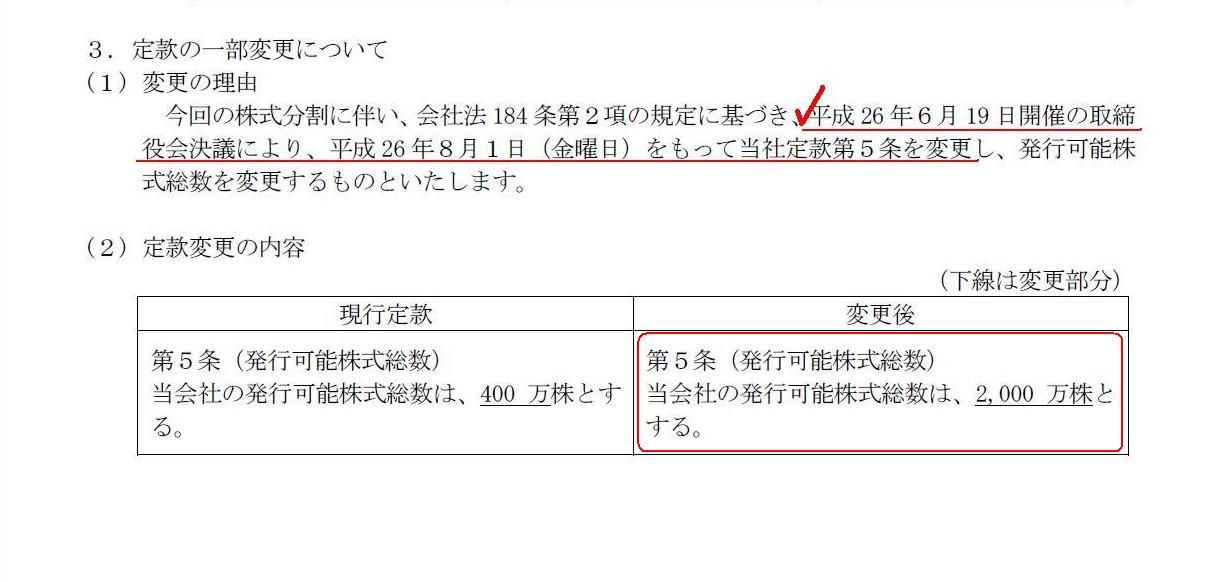

3. 定款の一部変更について

(2/2ページ)

【コメント】

株式会社フィックスターズは株式分割を実施することを決議したようです。

株式会社フィックスターズは、平成26年6月29日開催の取締役会において、

「平成26年8月1日(金曜日)をもって当社定款第5条を変更し、発行可能株式総数を変更する。」

と決議を取ったのでしょう。

実務上は手続きはこれでもよいと思います。

なせわざわざこう書いているのかと言えば、

取締役会決議日である平成26年6月29日に定款を変更するという事例がたまに見受けられるからです。

具体的に言えば、「第5条(発行可能株式総数)」を、平成26年6月29日に例えば以下のように変更することもできるわけです。

第5条(発行可能株式総数)

当会社の発行可能株式総数は、平成26年8月1日(金曜日)をもって2,000万株とする。

附則

平成26年8月1日(金曜日)をもって、「第5条(発行可能株式総数)」を

「当会社の発行可能株式総数は、2,000万株とする。」

と変更する。

なお、平成26年8月1日(金曜日)に当該定款変更を実施した後、当附則は削除する。

このように平成26年6月29日に定款変更を行っても、何ら問題なく、

株式会社フィックスターズの発行可能株式総数は平成26年8月1日(金曜日)をもって2,000万株となりますし、定款自体も無事、

第5条(発行可能株式総数)

当会社の発行可能株式総数は、2,000万株とする。

となるなるわけです。

ただ、以上のように書きますと、何か随分回りくどいなと言いますか、

単純に平成26年8月1日(金曜日)に定款変更の効力を発生させればよいだけではないか、と誰もが感じるかと思います。

率直に言えば、定款の中に特定の日付があったり、定款を削除する旨の附則があったりということ自体がおかしいということだと思います。

定款というのは、その時の株主が決めるものです。

定款に「将来こうなる。」と記載すること自体が、株式会社の概念に照らせば、矛盾にも近いのだと思います。

株式会社では将来のことを決めることはできません。

なぜなら、今の株主と将来の株主とは異なる(と考えることが株式会社制度の前提)からです。

株式会社で決めることができるのは今のことだけなのです。

そういう意味では、株式会社の概念に沿ってより厳密に言えば、

株式会社フィックスターズは平成26年8月1日(金曜日)に当該定款変更のための取締役会決議を取るべきなのだと思います。

理論上は、株主総会決議であれ取締役会決議であれ、決議した内容は即日に効力が発生する、と考えねばならないのだと思います。

「将来このような事柄の効力を発生させる。」という内容の決議は会社機関では取れない、と理論上は考えなければならないと思います。

その理由は、今の決議構成者と将来の決議構成者とは異なる(と考えることが株式会社制度の前提)からです。

将来の効力発生日には既に今の決議構成者は決議構成者ではないというのは概念的におかしいわけです。

究極的には、効力発生日=会社機関での決議日、だと思います。

ただ、実務上は、特に組織再編行為が関連した会社機関での決議の場合ですと、

どうしても効力発生日と会社機関での決議日とがずれてしまうわけです(例えば債権者保護手続きが要されるためなど)。

そういった実務上のことを考慮して、条文上は「効力発生日=会社機関での決議日」とは定められていないだけなのだと思います。

基本的考え方は、「効力発生日は会社機関での決議日当日かそれが不可能なら可及的速やかに」ということだと思います。

また、株主総会決議に基づく法律行為の場合は、決議構成者を確定するための基準日が極めて重要でありますから、

「効力発生日は株主総会決議日当日かそれが不可能ならどんなに遅くとも基準日から3ヵ月以内」

ということになると思います。

もちろん、株主総会日が基準日から3ヵ月以内でなければならない(決議構成者を最大限同じとするため)ことは言うまでもありませんが。

会社機関で決議できることは決議日当日のことのみ、と考えるべきなのでしょう。

商取引においては、将来の取引(今後の商品の仕入れや販売等)の約束(売買契約等)は当然行われますが、

商取引全般に関しては株主は経営陣に委任しているわけですから、商取引に関しては会社が取引先と将来の約束をすることは自由だとは思います。

要するに、会社機関の構成者の意思決定に基づく会社の法律行為(定款変更や配当支払いや役員の選任等)に関しては、

将来という概念などなく、決議日当日(に効力を発生させる)のことしか決められない、と理論上は考えねばならないと思います。

「会社はいつその法律行為を行う(効力を発生させる)のか?今日でしょ。」

と言ったところでしょうか。

ところで、株式会社フィックスターズは今年4月に東京証券取引所マザーズ市場へ上場したばかりのようです。

2014年3月19日

株式会社フィックスターズ

東京証券取引所マザーズ市場への上場承認に関するお知らせ

ttp://www.fixstars.com/ja/news/?p=636

2014年4月23日

株式会社フィックスターズ

本日、東京証券取引所マザーズ市場に上場いたしました。

ttp://www.fixstars.com/ja/news/?p=703

そして、上場後の今年5月には、第三者割当増資を実施したようです。

2014年5月16日

株式会社フィックスターズ

第三者割当増資の結果に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1153559

「株式会社フィックスターズの値動き」

結果的に2014年4月23日と2014年5月20日の株価は非常に近かったわけですが、

上場後株価が著しく下落してしまっていた場合は、引受価額が同じであるのはおかしいわけです。

市場株価を根本的に否定することになりますが、短期間に株式の価値・価額が変動すること自体がやはりおかしいのだと思います。

なお、上場を計画している非上場企業は、上場後の市場での株式の流通性を確保するために、

上場直前に発行している株式の数を大幅に増やす必要があります。

この時、非上場企業は株式分割という手段を取ります。

もちろん、株式分割自体は会社法に定められた行為ですから実務上何ら問題はありません。

ただ、株式会社の原理原則に従えば、この時非上場企業は株主割当増資という手段を取るべきなのだと思います。

株式の発行価額はいくらであっても全く問題ありません(全株主の引受価額は同じなので平等だから)が、

会社は株式数を増やすことのみが目的であって資金調達は目的としていませんから、1株当たり1円でよいわけです。

全株主が所有株式数に比例して株式を引き受けていかねばなりません。

株式分割と全株主が1株当たり1円で株式を引き受けることとは実質的にはほとんど同じであるとは思います。

しかしながら、端的に言えば、「株式発行の対価があるのかないのか」の違いは理論上は極めて大きいと思います。

違いが大きいというより、株式会社は資本の払い込みなしに株式を発行すること自体が理論上はできない、

と言わねばならないと思います。

実務上は結局株式分割を行えばよいとはなるとは思います。

ただ、わざわざ1株当たり1円で株主割当増資を実施することに違和感を覚えてしまうのは、

結局のところ、株式数をだけを増加させる場面というのが本来ないはずだ、という点に行き着くと思います。

つまり、流通性確保の目的は確かに分かりますが、株式の価額のみを減少させることが必要な場面というのは株式会社には本来ないわけで、

株式数のみを増加させるというのは、上場規則に従わねばならないからこそ行っている非常に特殊な行為、ということになると思います。

{kind=link}

{kind=link}