2014年8月8日(金)

2014年5月20日

日本電気硝子株式会社

定款一部変更に関するお知らせ

ttp://www.neg.co.jp/JP/pdf/2014/20140520_release.pdf

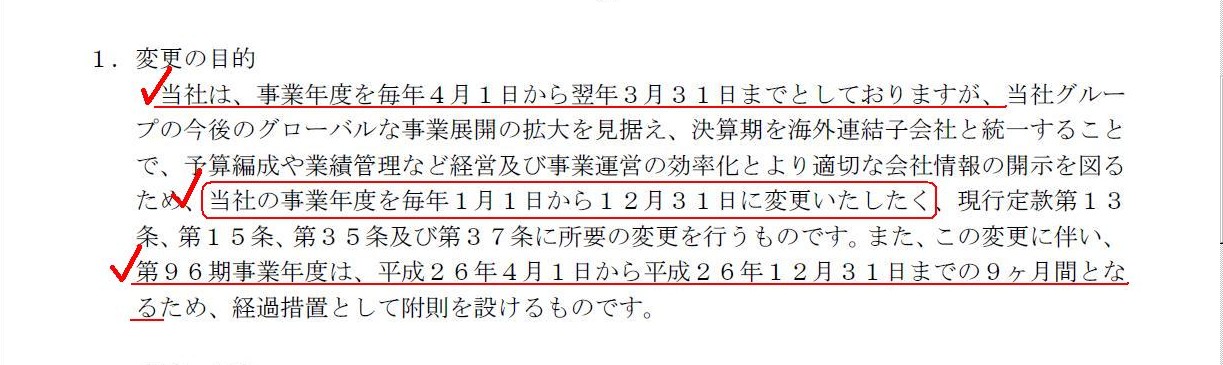

1. 変更の目的

(1/2ページ)

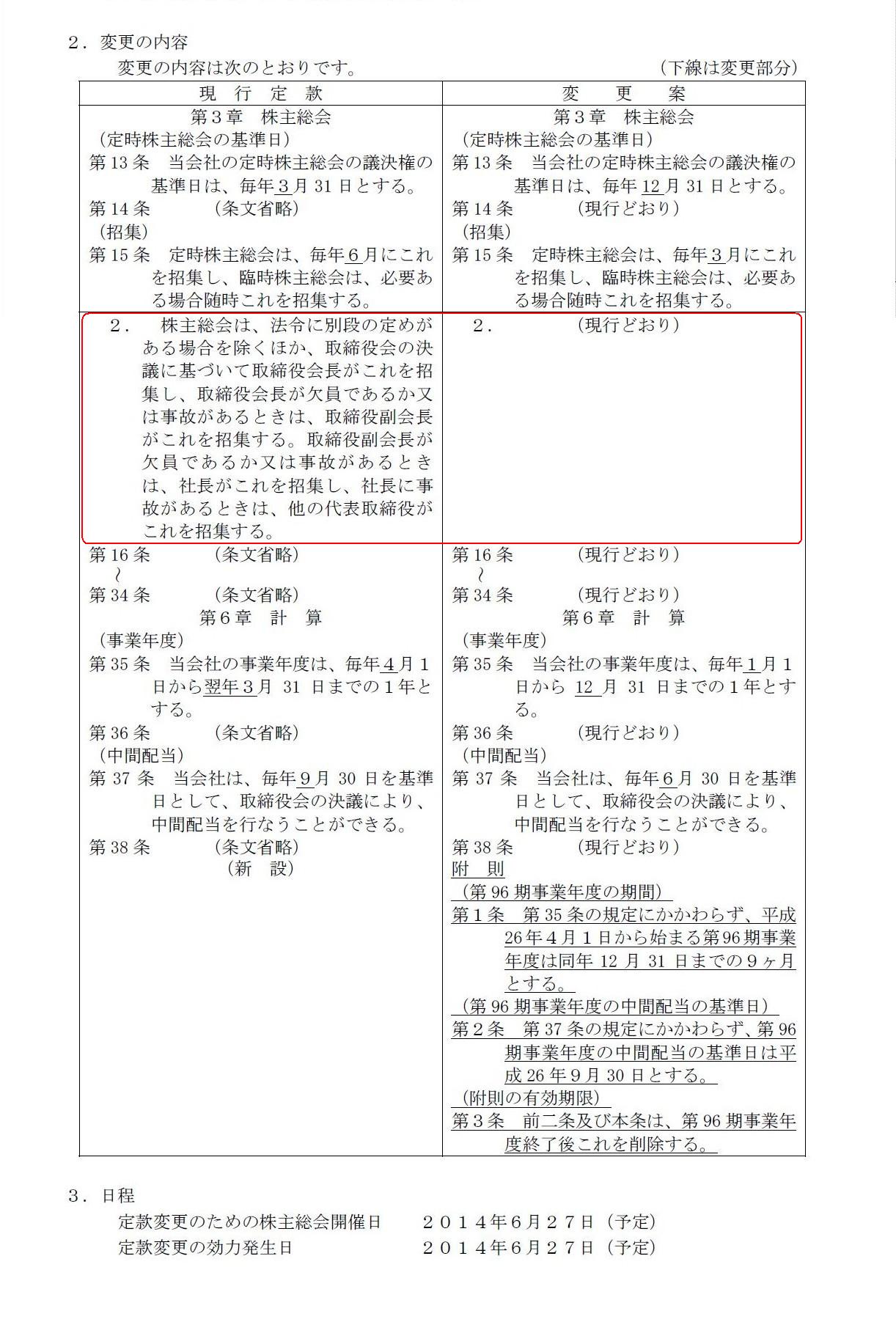

2.

変更の内容

(1~2/2ページ)

2014年8月7日

日本電気硝子株式会社

平成26年12月期

第1四半期決算短信〔日本基準〕(連結)

ttp://www.neg.co.jp/JP/pdf/2014/201408_1qresults.pdf

1. 当四半期決算に関する定性的情報

(1)経営成績に関する説明

[第1四半期連結業績期間]

①概況

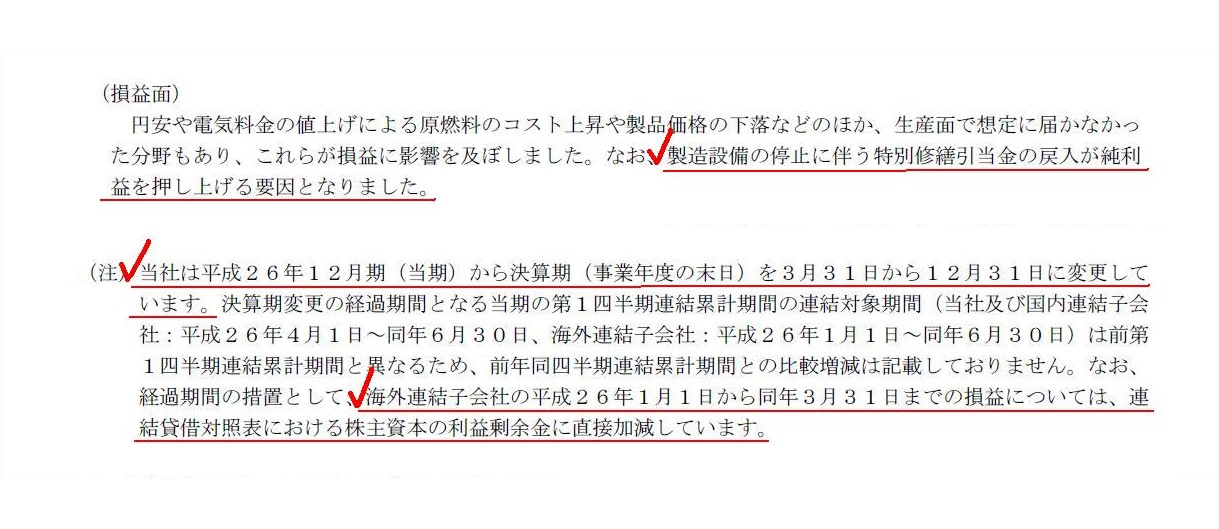

(損益)

(4~5/12ページ)

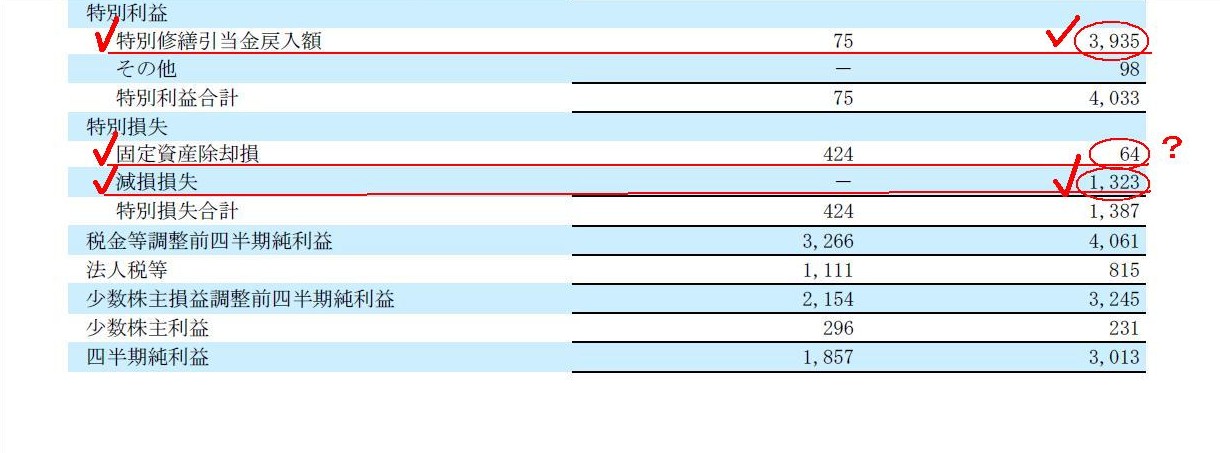

四半期連結損益計算書

特別損益の項目

(9/12ページ)

日本電気硝子株式会社はある製造設備を当期に停止したようなのですが、その結果、特別修繕引当金の戻し入れが当期に発生したようです。

会計理論上の話をすると、ある製造設備が除却されますと、その設備そのものに対してこれまで計上されてきた引当金は取り崩されます。

なぜなら、ある製造設備が除却されたということは、今後その製造設備に対して現金を支出することはなくなった、ということだからです。

このたびの例で言えば、その製造設備を今後修繕することはなくなったわけです。

ですから、引当金の計上要件も満たさなくなったわけですから、計上済みの引当金は取り崩す他ありません。

ただ、損益計算書を見ますと、日本電気硝子株式会社は製造設備を停止した結果として、固定資産減損損失を計上したようです。

固定資産除却損は計上していません。

これは、このたびの製造設備の停止は需要状況や需要予測等を踏まえた経営上の判断に基づいて一時的に稼動を停止したというだけであり、

設備そのものはまだ稼動できる状況にあるからなのだと思います。

つまり、税務上は設備は除却した(完全に使わない状態となった)とは見なされない、ということなのだと思います。

会計処理上は、今後も引き続きこれまでと同じ減価償却手続きが行われるのだと思います。

と同時に、日本電気硝子株式会社は特別修繕引当金戻入も計上しています。

この理由は、税務上は確かに除却とは見なされなかったものの、

日本電気硝子株式会社としては今後まず間違いなく当該製造設備は稼動させないという見通しを持っている、

ということの表れだと思います。

経営上は当該製造設備は今後絶対に稼動させない、つまり、経営上は当該製造設備に対し現金支出(修繕)は行わないと決めている、

だから、税務上の取り扱いとは無関係に、経営判断の結果として特別修繕引当金を取り崩したのだと思います。

次に、日本電気硝子株式会社は決算期を変更するようです。

しかし、これまで何回か書きましたが、決算期の変更は認められません。

その理由は端的に言えば、決算期を変更する必然性や合理性など、経営上は全くないからです。

決算期の変更は認められない理由は、税務上もあります。

会社は事業は永続していくことを前提に経営が行われますが、

税というのは、当該期間だけの益金と損金の金額のみを考慮して課税されます。

税務上は、1年で課税所得を区切ることに意味があるわけです。

公平な課税のため、課税期間の変更を認めるわけにはいかないのです。

それから、

>経過期間の措置として、海外連結子会社の平成26年1月1日から同年3月31日までの損益については、

>連結貸借対照表における株主資本の利益剰余金に直接加減しています。

と書かれていますが、これは間違いです。

利益剰余金の金額は、当該期間の損益の結果として算出されるものです。

仕訳の上でも利益剰余金を直接的に認識することはありません。

仮に仕訳の貸方に利益剰余金がくるとして、借方にはどんな勘定科目がくるというのでしょうか。

貸借対照表の利益剰余金は損益計算書で当期純利益を計上した結果として増加するわけです。

相手方勘定科目として直接的に借方に何かがくる、というわけではないのです。

もちろん、概念的には利益剰余金の相手方勘定科目は現金勘定です(現金勘定でなければなりません)。

ただ、仕訳の上では直接的な借方勘定科目はありません。

最後に、理論上は株主総会の招集は代表取締役(代表権を持った人物)が行わなければなりません。

株主総会の招集は会社の業務執行の一つです。

本来は、株主総会の招集は代表権がなければ行えないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}