2014年8月6日(水)

2014年8月5日

住友ベークライト株式会社

平成27年3月期第1四半期決算短信〔日本基準〕(連結)

ttp://www.sumibe.co.jp/ww-attaches/1005.pdf

2.サマリー情報(注記事項)に関する事項

(3)会計方針の変更・会計上の見積りの変更・修正再表示

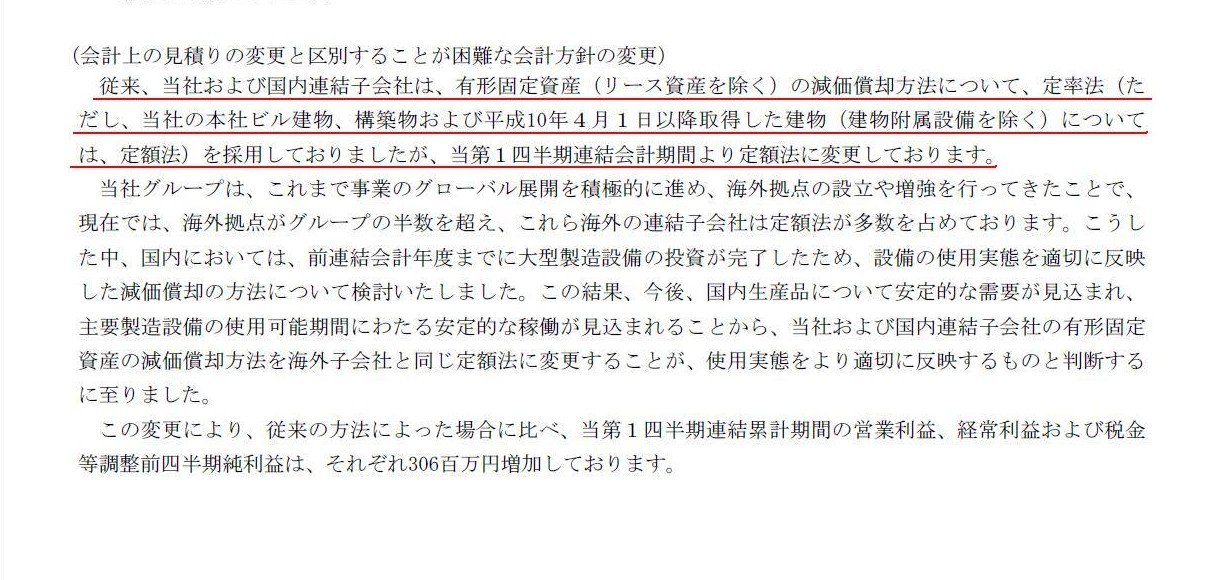

(会計上の見積りの変更と区別することが困難な会計方針の変更)

(6/14ページ)

>有形固定資産の減価償却を定率法から定額法へ変更し、償却費も減った。

と書かれています。

この点については、プレスリリースにも次のように記載があります。

>従来、当社および国内連結子会社は、有形固定資産(リース資産を除く)の減価償却方法について、

>定率法(ただし、当社の本社ビル建物、構築物および平成10年4月1日以降取得した建物(建物附属設備を除く)については、定額法)

>を採用しておりましたが、当第1四半期連結会計期間より定額法に変更しております。

会社が行う有形固定資産の減価償却の方法についてですが、結論を端的に言えば、

「減価償却の方法は各有形固定資産毎に異なっていても差し支えない。」

となります。

ある一つの法人では有形固定資産の減価償却の方法はどれか一つでなければならない、などということはありません。

一つの法人内で、所有している有形固定資産毎に減価償却の方法がバラバラでも全く問題ありません。

その理由は、それでも公平な課税が可能だからです。

減価償却期間の最中に有形固定資産の減価償却の方法の変更を行うことが、損金の金額を任意に変更することにつながるわけです。

減価償却の方法を変更さえしなければ、何ら損金の金額を任意に変更したことにはならないわけです。

一つの法人内で複数の事業を手がけることもあるわけです。

有形固定資産の減価償却の方法は、法人単位で決まるのではなく、有形固定資産単位(事業単位)で決まる、と考えねばならないのです。

このことは逆から言えば、どのような場合であれ、有形固定資産の減価償却の方法を変更することには何らの合理性もない言わねばなりません。

なぜなら、有形固定資産は同一の事業で使い続けている(ある有形固定資産を他の用途に使用することは理論上できないはず)からです。

また、定額法と定率法、どちらが優れているということもありません。

その有形固定資産の事業特性や将来の収益見通しを勘案しながら決定すべきでしょう。

そもそも、有形固定資産の減価償却は「費用・収益対応の原則」に軸足を置いた会計処理方法です。

保守主義の原則を重視するのなら、取得と同時に全額を償却すればそれで済む話でしょう。

収益の獲得が先に来ると見込める事業なのか、それとも、軌道に乗るまで時間がかかる事業なのかに応じ、有形固定資産毎に決定すべきです。

これは会社による損金額の任意な選択では決してありません。

有形固定資産の減価償却の方法を中途で変更することが、会社による損金額の任意な選択なのです。

これは、事業の実態に合った、すなわち、「費用・収益対応の原則」に合致した会計処理を果さんとするがための正当な方策(意思決定)なのです。

{kind=link}