2014年8月5日(火)

2014年7月28日(月)日本経済新聞 公告

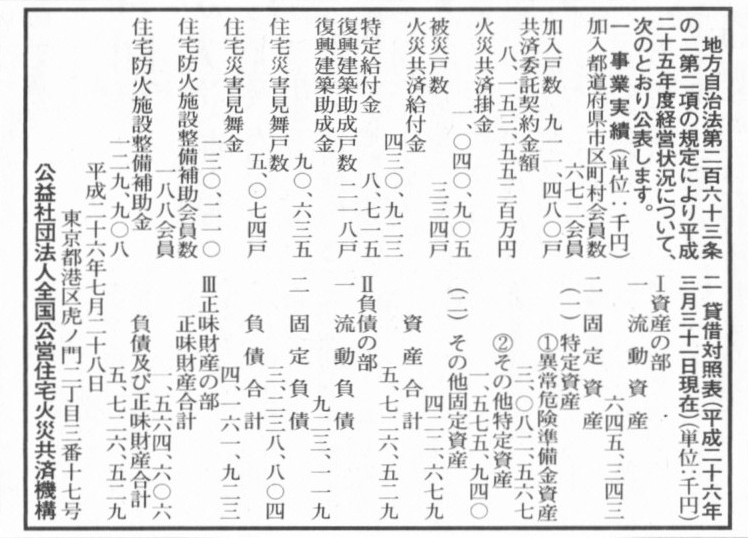

地方自治法第二百六十三条の二第二項の規定により平成二十五年度経営状況について、次のとおり発表します。

公益社団法人全国公営住宅火災共済機構

(記事)

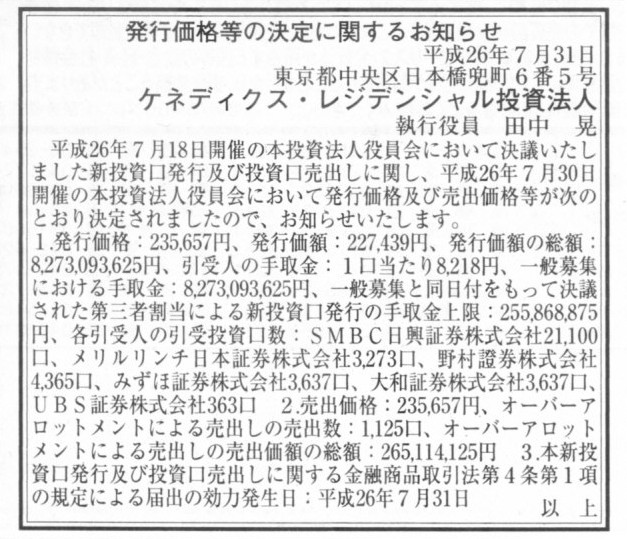

2014年7月31日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

ケネディクス・レジデンシャル投資法人

(記事)

2014年7月31日(木)日本経済新聞 公告

VICカードの払戻しに関するお知らせ

日本ゲームカード株式会社

(記事)

2014年8月1日(金)日本経済新聞 公告

モバイルゲームポイント残高の払戻しに関するお知らせ

株式会社コナミデジタルエンタテイメント

(記事)

2014年8月5日(火)日本経済新聞 公告

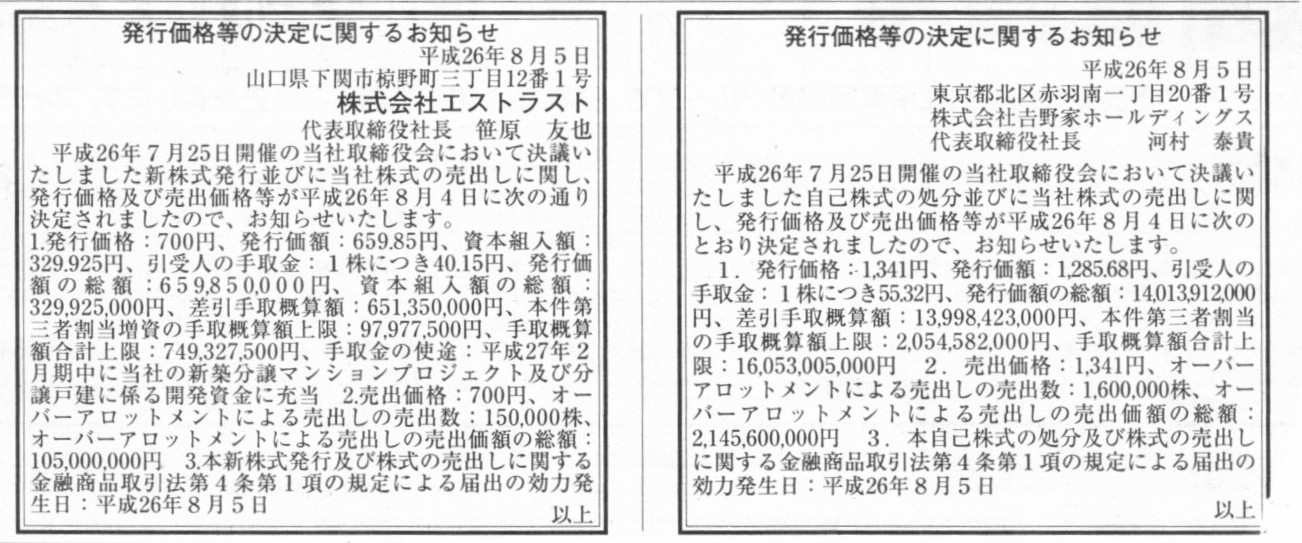

発行価格等の決定に関するお知らせ

株式会社吉野家ホールディングス

発行価格等の決定に関するお知らせ

株式会社エストラスト

(記事)

2014年8月5日(火)日本経済新聞

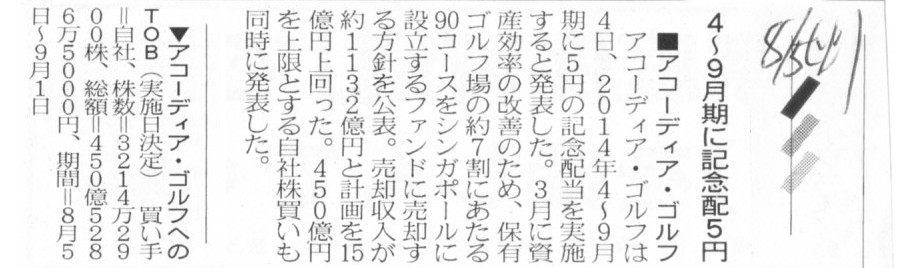

■アコーディア・ゴルフ 4〜9月期に記念配5円

▼アコーディア・ゴルフへのTOB(実施日決定)

買い手=自社

(記事)

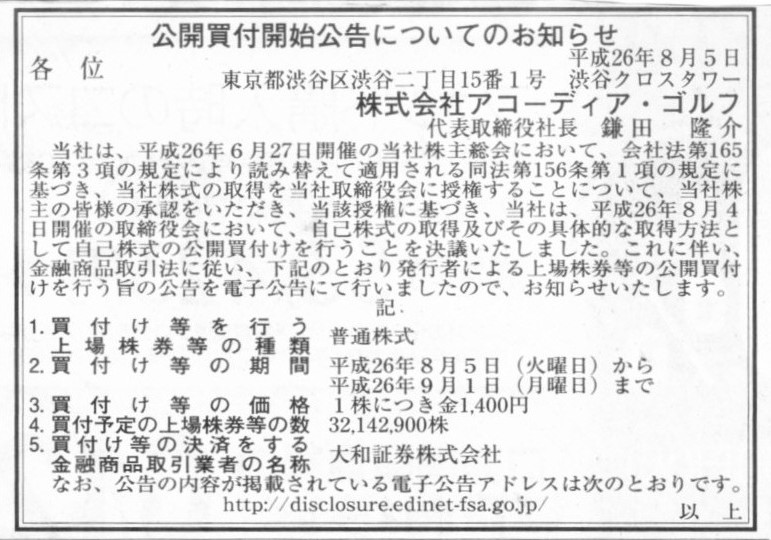

2014年8月5日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社アコーディア・ゴルフ

(記事)

2014年8月4日

株式会社アコーディア・ゴルフ

配当予想の修正(アセットライト実施記念配当)に関するお知らせ

ttp://www.accordiagolf.co.jp/file/pdf/news_20140804152450.pdf

2014年8月4日

株式会社アコーディア・ゴルフ

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.accordiagolf.co.jp/file/pdf/news_20140805150715.pdf

2014年8月4日

株式会社アコーディア・ゴルフ

「自己株式の取得および自己株式の公開買付けに関するお知らせ」補足資料

ttp://www.accordiagolf.co.jp/file/pdf/news_20140805122538.pdf

2014年3月28日

株式会社アコーディア・ゴルフ

ビジネス・トラストによるアセットライト、新株予約権付ローンによる資金調達および自己株式の公開買付け等に関するお知らせ

ttp://www.accordiagolf.co.jp/file/pdf/news_20140328092010.pdf

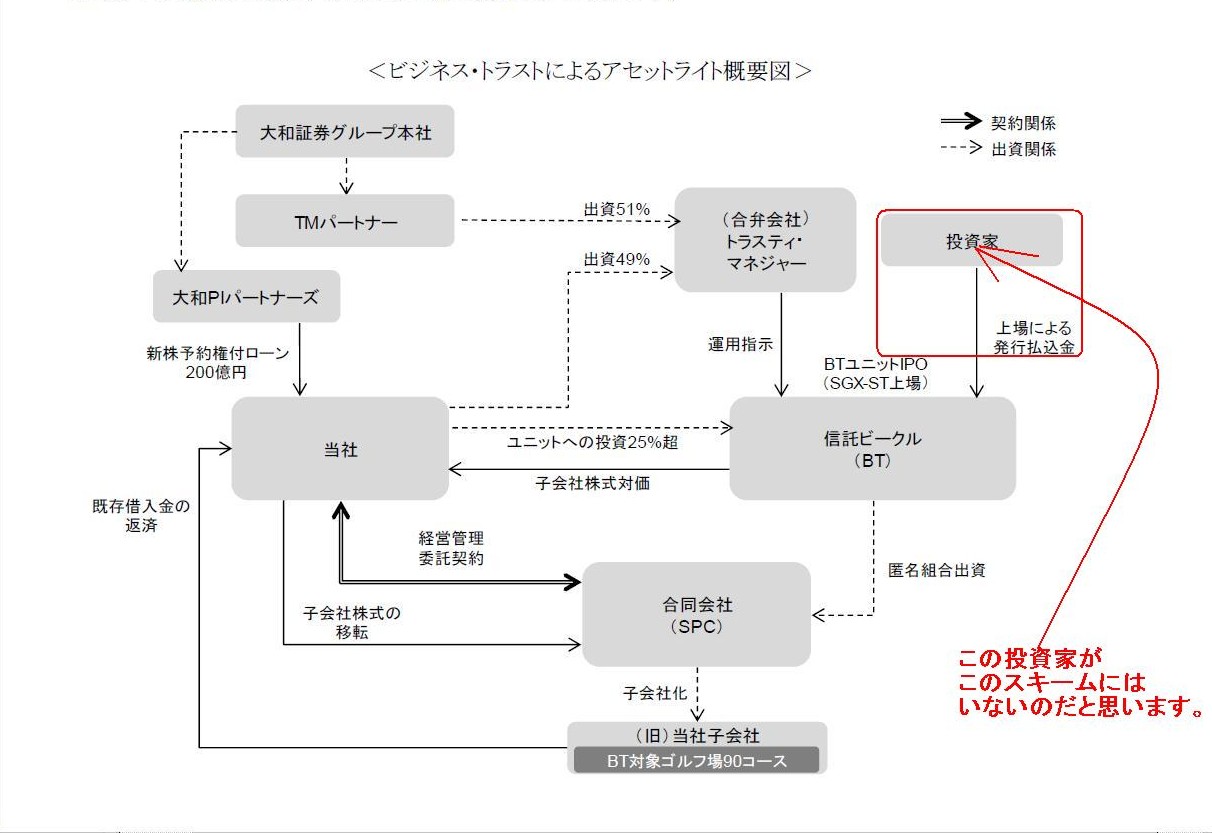

記事によりますと、株式会社アコーディア・ゴルフは保有するゴルフ場をシンガポールに設立するファンドに売却する、とのことです。

「ビジネスト・トラストによるアセットライト」を実施し、90コースのゴルフ場(付随する施設等を含みます。)に係る

運営事業の譲渡の対価及び既存貸付金等の回収金として、合計で約1,132億円を受領する、とのことです。

記事には「売却収入」と書かれていますが、これは売却益(利益額)ではなく、受け取る現金額という意味だと思います。

つまり、当該ゴルフ場に係る運営事業の簿価と既存貸付金の簿価の合計額が約1,132億円ということだと思います。

プレスリリースには、合同会社、匿名組合出資、匿名組合出資持分などなど、あまり聞き慣れない難しい用語がたくさん出てきますが、

簡単に言えば、煎じ詰めれば、この譲渡はグループ企業への売却(グループ内の組織再編)に過ぎませんので、

そもそも事業譲渡は利益目的ではなく(簡単に言えば簿価での譲渡で経営目的は果たせる)、結果特段損益も発生しないのだと思います。

しかしそうであるならば、「アセットライトの実施」によっても利益は計上していないわけですから、配当の原資は全く増加していません。

確かに手元現金は大幅に増加することになるでしょうが、配当財源は増加していないため、増配には何の根拠もない、と言わざるを得ません。

それにしても、簿価による譲渡とは言え、突然これほど巨額のゴルフ場の売却などできるのだろうか、と思いました。

ゴルフ事業の新設分割(この場合は対価は新設子会社株式)とは異なり、現に対価として現金を受け取ることになるわけです。

その現金はどこにあるのだろう(もしくはどこから出てくるのだろう)と思いました。

プレスリリースには概要図が載っていますが、これを見ますと、

「投資家が上場後にビジネス・トラストに出資をする」というようなことのようです。

しかし、これは順序が本来逆であり、まず投資家がビジネス・トラストに出資をし、

その現金をゴルフ場事業譲受けの対価として支払い、その後ビジネス・トラストは上場するという順序のはずだがと思いました。

また、投資家はビジネス・トラストに出資をしてどうするというのだろうか、と思いました。

「上場による発行払込金」という概念もありませんし、ビジネス・トラストに出資をする投資家自体がいないはずです。

上場することができるのは既に資本を払い込み終わっている証券ではないでしょうか。

<ビジネス・トラストによるアセットライト概要図>

(2/43ページ)

2014年8月1日

日立造船株式会社

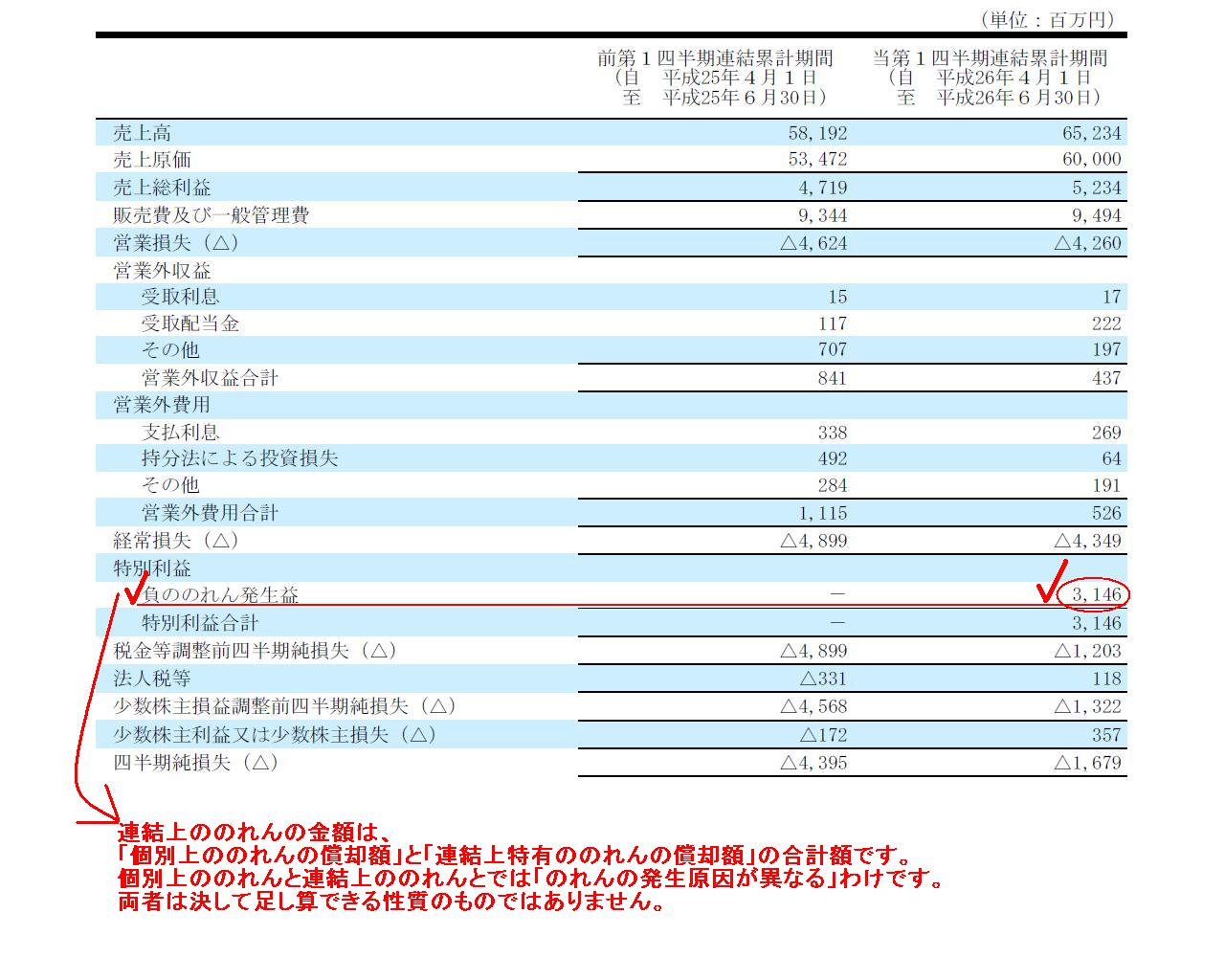

平成27年3月期第1四半期決算短信〔日本基準〕(連結)

ttp://www.hitachizosen.co.jp/pdf/2014kessan%281Q%29.pdf

(2)四半期連結損益計算書及び四半期連結包括利益計算書

(四半期連結損益計算書)

(第1四半期連結累計期間)

(9/14ページ)

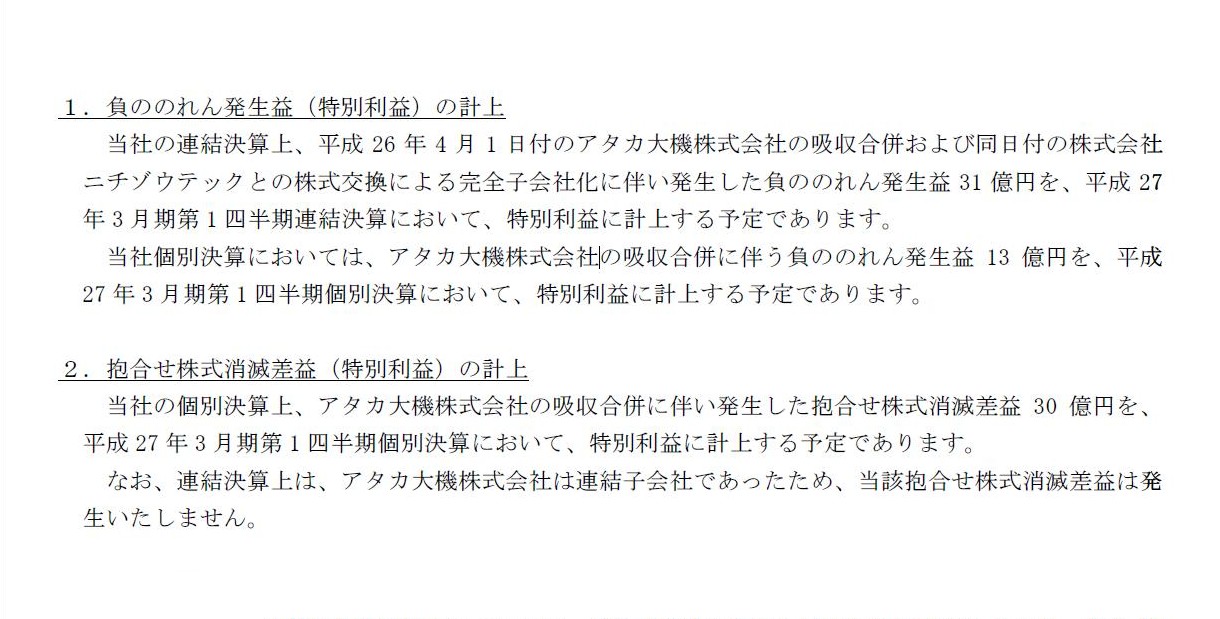

2014年6月17日

日立造船株式会社

特別利益の計上に関するお知らせ

ttp://www.hitachizosen.co.jp/pdf/20140617tokubeturieki.pdf

1.負ののれん発生益(特別利益)の計上

2.抱合せ株式消滅差益(特別利益)の計上

(1/1ページ)

平成26年4月1日にアタカ大機株式会社を吸収合併した際の日立造船株式会社の仕訳 (当然個別上の仕訳)

(アタカ大機株式会社諸資産) xxx / (アタカ大機株式会社諸負債) xxx

(資本剰余金) 4,557百万円

(負ののれん)

1,916百万円

(アドバイザリー費用等) 114百万円 (現金預金) 114百万円

(自己株式) xxx

(アタカ大機株式) xxx

(負ののれん)

1,916百万円

(負ののれん償却額) 1,916百万円

平成26年4月1日に株式会社ニチゾウテックを株式交換により完全子会社化した際の日立造船株式会社の仕訳 (当然個別上の仕訳)

(ニチゾウテック株式) 1,014百万円 / (資本剰余金) 1,014百万円

(アドバイザリー費用等) 110百万円 (現金預金) 110百万円

平成26年4月1日に株式会社ニチゾウテックを株式交換により完全子会社化した際の、日立造船株式会社の連結修正消去仕訳

(少数株主持分) xxx / (ニチゾウテック株式) 1,014百万円

(負ののれん) 1,229百万円

(負ののれん)

1,229百万円 (負ののれん償却額) 1,229百万円

*結果的に、平成26年3月31日時点の株式会社ニチゾウテックに関する連結貸借対照表上の少数株主持分の価額は2,243百万円だったと分かる。

仮に、平成26年4月1日の時点で株式会社ニチゾウテックの株式は一切所有していなかったのだとすると、

「支配獲得時」の仕訳はこうなります(上の仕訳は子会社株式の追加取得時の仕訳です)↓。

平成26年4月1日に株式会社ニチゾウテックを株式交換により完全子会社化した際の、

日立造船株式会社の支配獲得時の連結修正消去仕訳

(資本金(株式会社ニチゾウテック)) xxx

/ (ニチゾウテック株式) 1,014百万円

(資本剰余金(株式会社ニチゾウテック)) xxx

(利益剰余金(株式会社ニチゾウテック)) xxx (負ののれん) 1,229百万円

(負ののれん)

1,229百万円

(負ののれん償却額) 1,229百万円

それから、合併であろうと株式交換であろうと、

のれんが計上されるということは、裏を返せば帳簿価額よりも高い価額で買った、ということです。

例えば合併という法行為は消滅会社の権利義務を包括的に承継するということですが、

権利義務を包括的に承継するというだけでは新たな価値を生み出したことにならないでしょう。

全く同じもの(権利義務)をそっくりそのまま移転したというだけでしょう。

そうすると、帳簿価額よりも高い価格で買うことに合理性はあるのか?という疑問が生じるわけです。

合併(承継)により、権利が大きくなったでしょうか?

合併(承継)により、義務が小さくなったでしょうか?

権利の大きさも義務の大きさも全く増減していないのならば、それら権利義務は帳簿価額で買うべき、という理屈はあると思います。

株式交換に関しても、子会社化したというだけでは、子会社の資産内容や負債の金額、権利義務に変動はないわけです。

そうであるならば、子会社に対する権利を表象する子会社株式も帳簿価額で買うべき、という理屈はあると思います。

わざわざ高い価格で買ったとなりますと、それは相手に対する寄附ではないのか、という考え方が出てくるわけです。

と同時に、上場企業株式の場合は市場株価がありますから、帳簿価額よりも高い価格で買っても全く寄付ではない(むしろ公正な価格だ)

という場面も出てくるわけです。

帳簿価額よりも高い価額で買ったことをどう解釈するかは非常に難しいと思います。

それから、上記の議論を踏まえますと、資産負債の評価替えは間違いであることが分かると思います。

合併の場合は権利義務を包括的に承継する以上、資産負債は帳簿価額による(帳簿価額を引き継ぐ)べきであるわけですが、

株式取得による子会社化の場合も、法人としては確かに別のままですが、会社の意思決定機関を支配することを通じて、

結局のところ、擬似的・概念的に親会社は子会社の権利義務をそっくりそのまま包括的に承継した、と見なせると思います。

子会社化(株式取得)の前後で子会社の権利義務資産負債は全く同じでしょう。

そうであるならば、連結財務諸表を作成するに際しては、

やはり承継する子会社の資産負債は帳簿価額による(子会社の帳簿価額を引き継ぐ)べきであると思います。

連結子会社の資産勘定負債勘定の評価差額というようなものは、概念的にもない、と言わねばならないと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}