2014年8月2日(土)

2014年7月24日

ダイキン工業株式会社

国内無担保普通社債発行について

ttp://www.daikin.co.jp/press/2014/140724_2/press_20140724_2.pdf

【コメント】

社債発行については特にコメントすることはありません。

ダイキン工業株式会社は7月中に自社株買いを行っていたようですので、そのことについてコメントします。

2014年6月27日

ダイキン工業株式会社

自己株式の市場買付に関するお知らせ(会社法第156条に基づく自己株式の取得)

ttp://www.daikin.co.jp/press/2014/140627_j/press_20140627_j.pdf

2014年6月27日

ダイキン工業株式会社

ストックオプション(新株予約権)の発行に関するお知らせ

ttp://www.daikin.co.jp/press/2014/140627_s/press_20140627_s.pdf

2014年7月14日

ダイキン工業株式会社

ストックオプション(新株予約権)の発行内容確定に関するお知らせ

ttp://www.daikin.co.jp/press/2014/140714/press_20140714.pdf

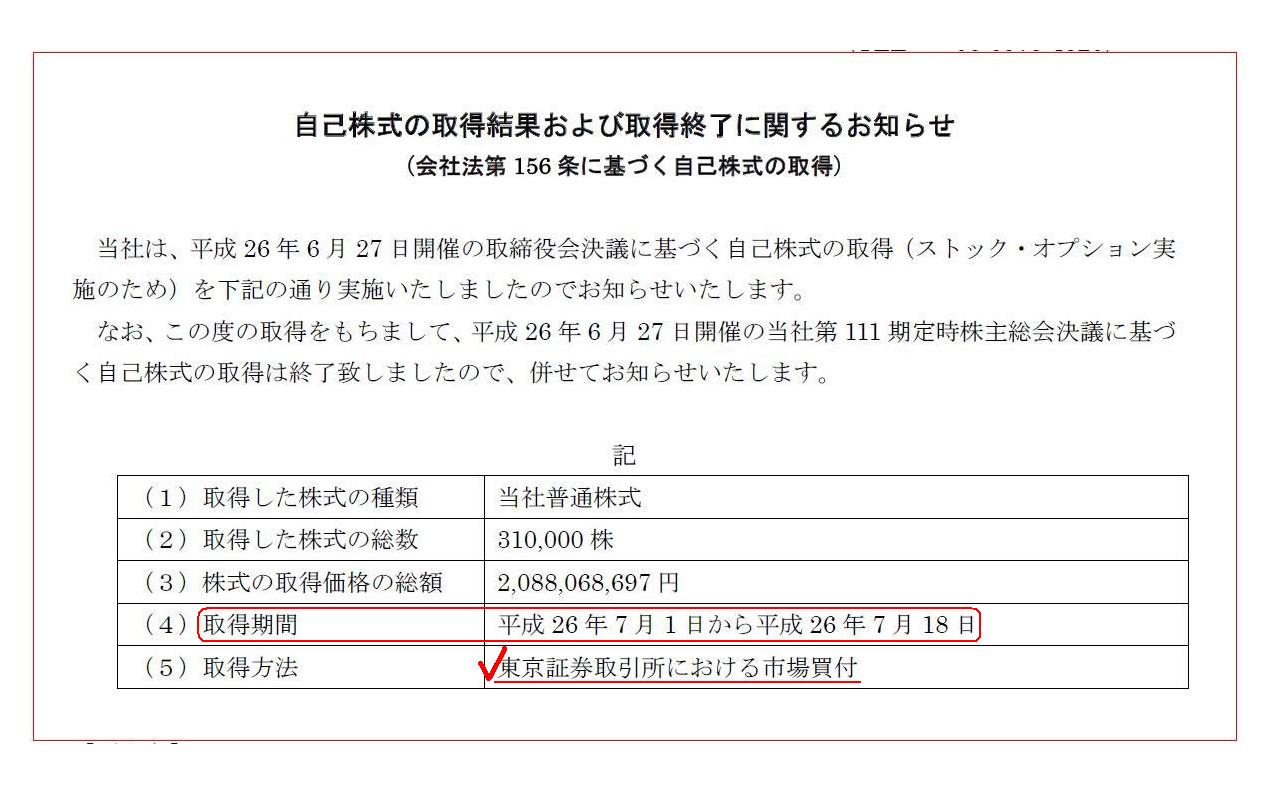

2014年7月18日

ダイキン工業株式会社

自己株式の取得結果および取得終了に関するお知らせ(会社法第156条に基づく自己株式の取得)

ttp://www.daikin.co.jp/press/2014/140718_j/press_20140718_j.pdf

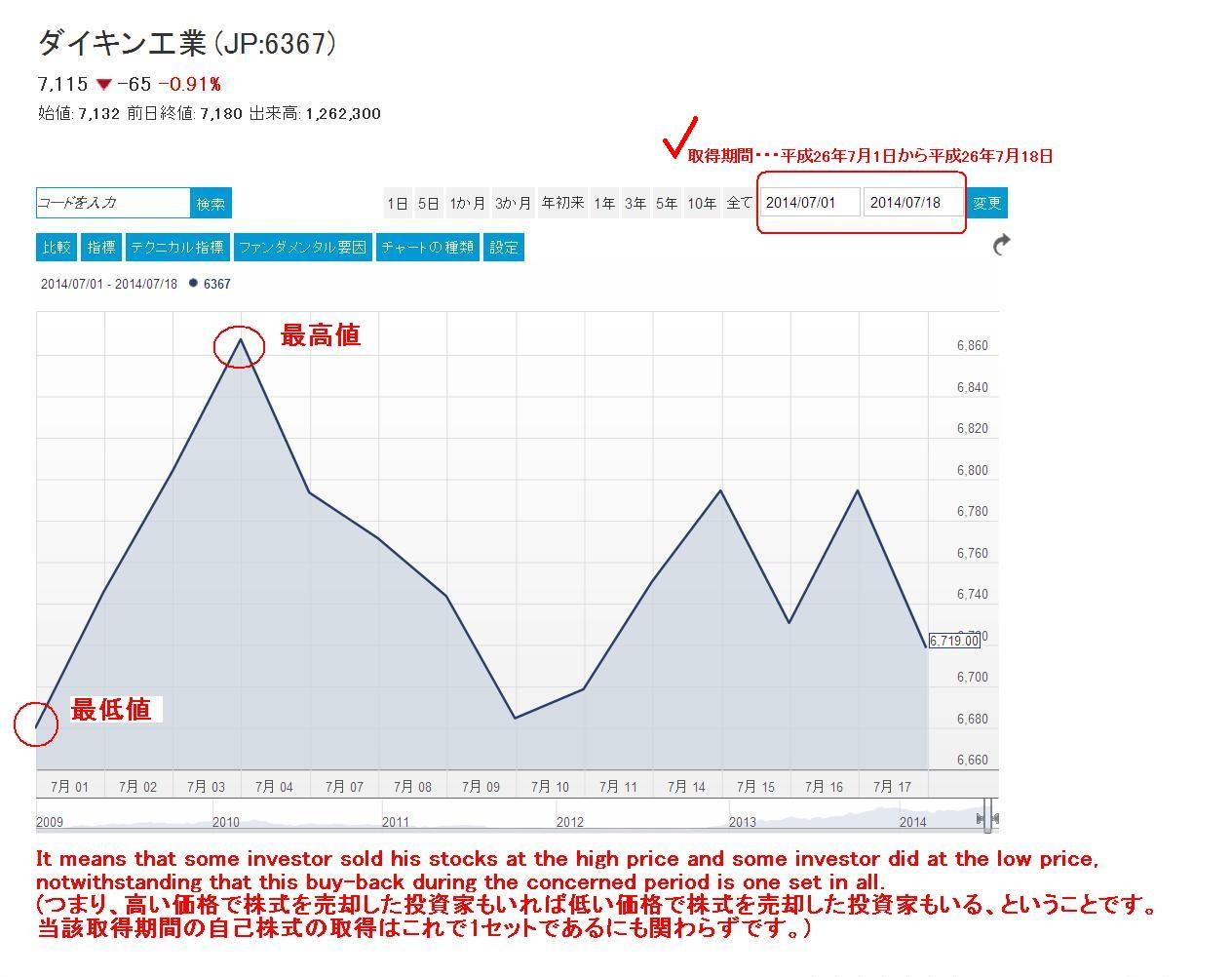

ダイキン工業株式会社の当該自己株式の取得期間の株価を見てみましょう。

「ダイキン工業株式会社の当該期間の値動き」

ダイキン工業株式会社の株価は、この「一つの自己株式の取得」の期間中、6434円から6910円まで変動したわけです。

「一つの自己株式の取得」であるならば、自己株式の取得価額(投資家から見れば株式の売却価額)は

全て同一でなければならないのではないでしょうか。

It means that some investor sold his stocks at the high price and some

investor did at the low price,

notwithstanding that this buy-back during the

concerned period is one set in

all.

(つまり、高い価格で株式を売却した投資家もいれば低い価格で株式を売却した投資家もいる、ということです。

当該取得期間の自己株式の取得はこれで1セットであるにも関わらずです。)

「自己株式の取得結果および取得終了に関するお知らせ(会社法第156条に基づく自己株式の取得)」

”平成26年6月27日開催の取締役会決議に基づく自己株式の取得”

(1/1ページ)

「平成26年6月27日開催の取締役会決議」により意思決定した自己株式の取得で「一つの自己株式の取得」です。

希望する投資家から株式を買い付けるというのなら、買付価格を1つのみとするため、株式公開買付によるべきかもしれません。

市場買付を行うとは、様々な価格で買うということです。

投資家保護に重点を置くならば、自己株式の取得は、市場で買い付けるのではなく、株式公開買付にて行うべきなのかもしれません。

当該取得期間に低い価格で株式を売却してしまった投資家はこう言いたいかもしれません。

We are not the world.

We are just the shareholders.

But we are the one

who have the right that we have our stocks sold at the same

price.

(我々は世界的著名人ではありません。

我々は一株主に過ぎません。

しかし、我々には、保有している株式を同一の価格で買い取ってもらえる権利があります。)

>2.新株予約権発行の要領

>(4) 新株予約権と引き換えに払い込む金銭の額(払込金額)

>

業務執行の対価として交付するものとし、金銭の払込を要しないものとする。

と書かれています。

ここで問題となるのは、「ではその『業務執行の対価』とはいくらなのか?」という点だと思います。

「『業務執行の対価の価額』はいくらか?」という点が問題となるわけです。

しかしこの場合、「業務執行の対価の価額」に答えはないでしょう。

「業務執行の対価の価額」はゼロ(無償発行)であるため、会計処理の行いようがないと思います。

例えば、話の理解のため、次のような新株予約権の無償発行を考えてみましょう。

現在の株価は100円、権利行使価額は1円、権利行使日は本日無償発行日のみだとしましょう。

つまり、新株予約権者は当該新株予約権を無償で付与されたその瞬間に権利行使するとしましょう。

この場合、会計処理はどうなるでしょうか。

仕訳の切りようがないのではないでしょうか。

即座に権利行使することが分かっているのだから、新株予約権の公正な価額を100円−1円=99円と考え、新株予約権発行と同時に、

(業務執行報酬費用) 99円 / (新株予約権) 99円

という仕訳を切るのはおかしいわけです。

(現金預金) 1円 / (資本金) 1円

(新株予約権) 99円 (新株予約権行使益) 99円

という仕訳を切ることにしても、やはりおかしいでしょう。

新株予約権が行使されただけなのになぜ利益が計上されるのだ、という理屈はあろうかと思います。

また、新株予約権者は権利は行使するかもしれませんが、株式を即座に売却するとは限らないわけです。

すなわち、新株予約権者は99円の利益を得るとは限らないわけです。

会社が業務執行報酬費用を相手方に対し99円負担したのなら、報酬を受けた者も99円の便益を得ていなければ、辻褄が合わない気がします。

会社の”支払額”と新株予約権者の”受取額”は常に一致していなければならない、という対価の価額の対称性は取引上あろうかと思います。

結論を言えば、「業務執行の対価」を会計上できる限り価額で表現したいところなのですが、

新株予約権者は会社から利益(報酬)を受け取るというより、

新株予約権者は最終的には株式市場から利益(報酬)を受け取るという非対称性が新株予約権にはありますので、

「業務執行の対価の価額が正確には分からない」という意味において、

新株予約権の無償発行については仕訳の切りようがないなと思いました。

もちろん、払い込み金額と資本金の増加額を一致させ、また、利益剰余金の増減額をトータルでゼロにする必要も出てくる、といった点も、

新株予約権の無償発行について仕訳の切りようがない(無理すれば上記のようにおかしな仕訳になってしまう)理由の一つだと思います。

>(2)取得した株式の総数 310,000株

>(3)株式の取得価格の総額 2,088,068,697円

と書かれています。

一見、株式の取得価格の総額の下4桁は0でなければならないのではないかと思ってしまいますが、理屈ではこれで合ってます。

株式の取得価格の総額は、

「株式の取得価格の総額=Σ(取得株式×取得価額)」

という計算式で表されます。

「1株当たりの取得価額」を合計310,000回足し算するわけです。

足し算した結果がキリのいい数字になるわけではありません。

つまり、310,000という数字を取得価額に掛け算するわけではないのです。

同じ「10回足し算する」でも、

1×10=10

ですが、

1+2+3+・・・+8+9+10=55

でしょう。

ですから、「取得した株式の総数」の割りに「株式の取得価格の総額」はキリが悪い数字となっていますが、これは何らおかしくないのです。

ただ、ダイキン工業株式会社は、「1単元の株式数

100株」(単元株式数は100株)となっています。

つまり、ダイキン工業株式会社が株式市場で株式を買い付ける際の1単位当たりの取得価額(株価×100株)は、下2桁が必ず0となるわけです。

したがって、「株式の取得価格の総額」も下2桁が必ず0となることだけは確かかと思います。

97円は証券会社への手数料だ、とでも言うのでしょうか。

{kind=link}

{kind=link}