2014年8月1日(金)

2014年6月17日(火)日本経済新聞

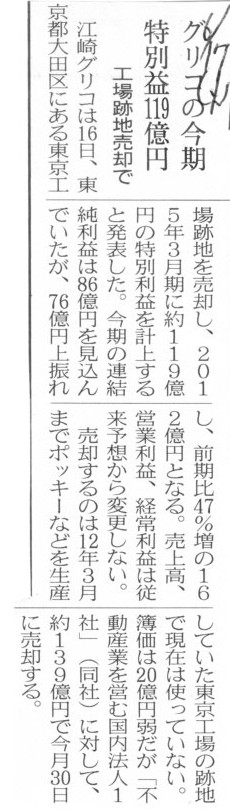

グリコの今期 特別益119億円 工場跡地売却で

(記事)

2014年6月16日

江崎グリコ株式会社

固定資産の譲渡及び特別利益の計上並びに業績予想の修正に関するお知らせ

ttp://www.glico.co.jp/ir/pdf/news/20140616.pdf

2014年7月30日

江崎グリコ株式会社

平成27年3月期第1四半期決算短信〔日本基準〕(連結)

ttp://www.glico.co.jp/ir/pdf/irlibrary/1/20140730.pdf

2014年5月15日

江崎グリコ株式会社

株式併合、単元株式数の変更及び発行可能株式総数の変更に関するお知らせ

ttp://www.glico.co.jp/ir/pdf/news/20140515-2.pdf

2014年5月15日

江崎グリコ株式会社

定款一部変更に関するお知らせ

ttp://www.glico.co.jp/ir/pdf/news/20140515-1.pdf

2014年7月30日

江崎グリコ株式会社

株式併合に伴う配当予想の修正に関するお知らせ

ttp://www.glico.co.jp/ir/pdf/news/20140730.pdf

Lands classified in fixed assets and ones classified in current assets

must both be traded at the current price.

On the other hand, buildings

classified in fixed assets must be traded at the book value

and ones

classified in current assets must be traded at the appropriate

price.

"Appropriate" in this context means that a company should naturally

trade at that price

from the view point of commercial transactions.

固定資産に分類される土地そして流動資産に分類される土地は共に時価で売買せねばなりません。

一方、固定資産に分類される建物は帳簿価額で売買しなければならず、

流動資産に分類される建物は適切な価格で売買しなければなりません。

ここでいう「適切な」とは、いやしくも商取引であるならば当然その価格で売買するはずだという価格のことです。

簡単に言うと、土地というものはどのように分類されようが「公正な価額は時価である」という位置付けなのだと思います。

土地の価格というのは基本的には(社会的理由があって)未来永劫上昇し続けるものなのですが、

土地の価格上昇は例えばマクロ経済上の物価上昇を反映したものというような社会的な観念があるのだと思います。

物価上昇を加味すれば、その土地の価格は実は全く上昇していない、

だから、土地売却益を計上してもそれは利益を得たとは言えない(考えない)、

したがって、土地売却益には課税されない(土地売却益は益金不算入である)、

というような説明付けができるように思います。

上記の説明は何かの教科書に記載されていたことではなく、自分なりに考えた説明になります。

他にも、土地というと現金と変わらないくらい信頼性が高く(社会的・経済的に価値が下がるものではないという前提ないし観念がある)、

通貨同様、物の価値判断の基準となる観念上の社会共有財産であるので、土地売却益には課税されない(土地売却益は益金不算入である)、

というような説明も可能だと思います(こちらも自分で考えました)。

他にも説明付けは可能かとは思いますが、100円はあくまで常に100円であるように、土地の公正な価額はあくまで常に時価である、

というふうに理解すればよいのではないか(土地には売却益という概念がない)と自分なりに思っています。

税務理論上の話をすれば、土地以外の棚卸資産は帳簿価額以上の価格で販売するのが商取引である、という基本的考え方はあると思います。

もちろん、販売を行っている場面によっては、帳簿価額未満の価格で販売する(在庫処分など)ということもあるとは思います。

その場合は、帳簿価額未満の価格で販売しても、売却損は損金算入されないというわけではないと思います。

しかし、そもそも利益を得るために棚卸資産を販売しているという大前提があるわけですから、

帳簿価額未満の価格で販売する際にはそれ相応の理由がなければならないと思います。

The old saying 'Knowledge is power' may sometimes make people want to

enclose their knowledge.

But I belive that knowledge telling makes me

indispensable.

(「知は力なり」という古い諺がありますが、知識を囲い込んでおきたいという気持ちになる人もいるかもしれません。

しかし私は、知識を世に伝達することで自分が社会に欠かせない存在になると信じています。)

At least knowledge should be impartial.

(知識だけは平等だ。)

それで、現在書店で販売されている民法の教科書を何冊か読んでみたのですが、最も基本的な記述が抜けているように思いました。

それは、「民法でいう「物」とは、「物権の客体」のことである。」という点です。

民法でいう「物」とは、物権の対象となるものを指すのです。

その上に物権が成立すれば「物」と言えるわけです。

物権の「物」とは、民法で定義される「物」なのです。

「物」とは「物権の客体」(物権の対象)のことである、という点に触れている教科書がほとんどないように思いました。

現在市販されている教科書を読んでいて、この一言は「物」や「物権」を理解する上で非常に重要ではないかと思いました。

以上を踏まえ、民法で定義される「物」について、会計と関連させてまとめてみました↓。

ここでもまた、「所有しているその『物』は何が前提か?(販売か利用か)」という区分けが、企業会計上そして税務上非常に重要です。

「棚卸資産は販売するための物。有形固定資産は利用するための物。」

(Inventories are for sale. Tangible

fixed assets are for use.)

(PDFファイル)

{kind=link}