2014年7月31日(木)

2014年6月18日

株式会社ディー・ディー・エス

当社製品の株主様向け有償頒布に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1159571&code=3782&ln=ja&disp=simple

その後のプレスリリースです↓。

2014年7月28日

株式会社ディー・ディー・エス

当社製品の株主様向け有償頒布に関する通知発送のお知らせ

ttp://www.dds.co.jp/products/wp-content/uploads/2014/07/05db0c434c047f86a83ad24706cd343e.pdf

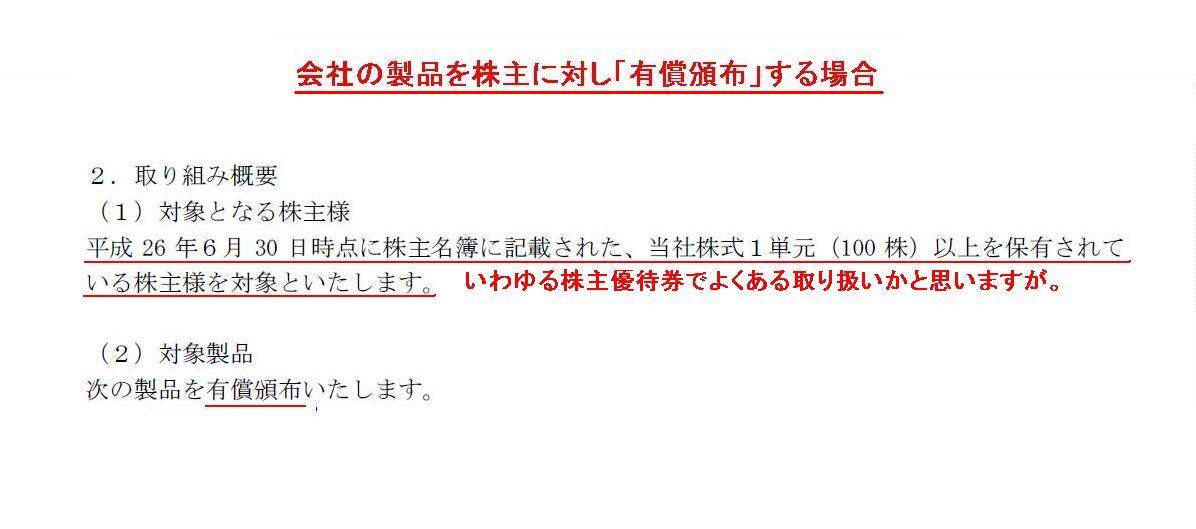

2.取り組み概要

(1/2ページ)

>(1)対象となる株主様

>平成26

年6月30 日時点に株主名簿に記載された、当社株式1単元(100

株)以上を保有されている株主様を対象といたします。

>(2)対象製品

>次の製品を有償頒布いたします。

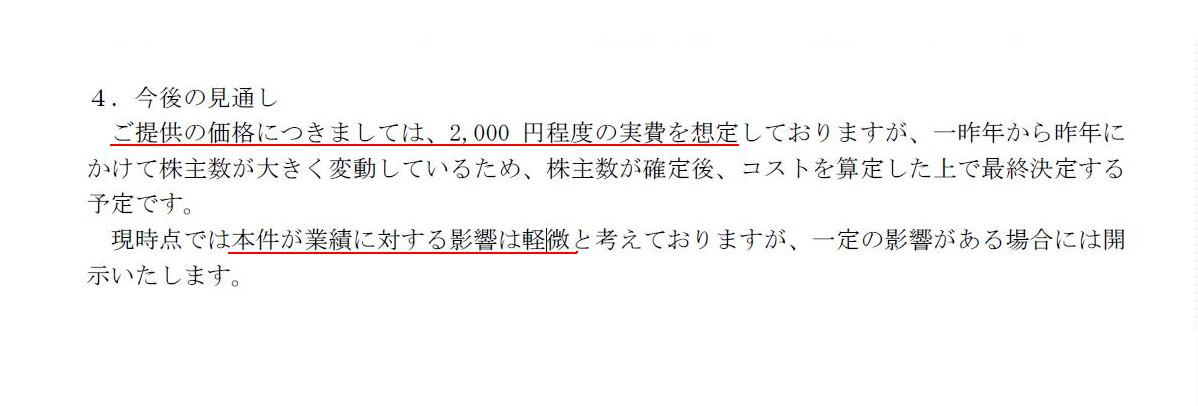

4.今後の見通し

(2/2ページ)

>ご提供の価格につきましては、2,000

円程度の実費を想定しておりますが、一昨年から昨年にかけて株主数が大きく変動しているため、

>株主数が確定後、コストを算定した上で最終決定する予定です。

>現時点では本件が業績に対する影響は軽微と考えておりますが、一定の影響がある場合には開示いたします。

製品の提供価格は実費を想定しているということです。

おそらくここでの実費とは、製品原価というような意味なのだと思います。

有償による製品提供によって、損益がプラスマイナスゼロとなるような提供価格設定を行っているのだと思います。

製品原価での提供ですから、製品の提供価格は、会社から卸売業者への卸売価格や、

店頭価格や通販価格といった一般消費者にとっての市場価格よりも低い価格、ということになるわけです。

では、株式会社ディー・ディー・エスが製品の有償頒布を実施した際の仕訳はどうなるでしょうか。

対象二製品をそれぞれ1個ずつ株主に有償頒布した際の仕訳はこうなると思います。

(現金) 1,980円 / (売上高) 1,980円

(売上原価) 1,980円

(棚卸資産(UBF-mini-S)) 1,980円

(現金) 2,980円 / (売上高) 2,980円

(売上原価) 2,980円

(棚卸資産(UBF-neo)) 2,980円

製品の有償頒布とは言うものの、結局のところ、これは株主への優待価格による製品販売、ということになると思います。

株主優待制度ではありますが、利益剰余金の分配には決してならないわけです。

では、これが、通常よくある株主優待制度、すなわち、製品の無償提供の場合はどうなるでしょうか。

製品提供価格は0円です(受け取る対価も当然0円)。

製品の無償発送のみがある状態です。

つまり、仕訳はこうなるのではないでしょうか。

(売上原価) 1,980円 / (棚卸資産(UBF-mini-S)) 1,980円

(売上原価) 2,980円 / (棚卸資産(UBF-neo)) 2,980円

また、上記仕訳の借方は売上原価勘定となっているため一見分かりづらくなっていますが、

債権者から見るとこれは単なる会社財産の社外流出でしょう。

製品原価による製品の有償頒布の場合は会社財産の社外流出とは言わないかもしれません(低価格による製品販売とでも言いましょうか)。

しかし、無償となりますと、それは既に製品販売ではないでしょう。

対価は受け取っていないわけですから、直接的に会社財産が社外に流出した、と呼ぶべきでしょう。

債権者にとって債権の弁済の引き当ては会社財産しかないわけです。

棚卸資産が現金と交換されるならまだしも、対価を受け取らないことが前提の会社財産の譲渡というのは、

債権者の利益を害するものと言わねばならないでしょう。

配当支払いとの違いで言えば、

(利益剰余金) 1,980円 / (現金) 1,980円

であれば債権者の利益を害したことになりませんが、

(売上原価) 1,980円 / (棚卸資産) 1,980円

では債権者の利益を害したことになるのです。

これは会社財産の社外流出の原資の違い、と表現してもよいと思います。

前者の仕訳であれば、社外流出が前提の会社財産が正当に流出したというだけです。

しかし後者の仕訳の場合は、社外流出を前提としていない会社財産が不当にも損益計算書に迂回して間接的に流出した、

ということを表します。

前者の仕訳であれば、会社財産がどれだけ社外流出しても債権者は文句を言いません。

正確に言えば、利益剰余金は全額が株主に帰属していますから債権者に文句を言う資格は一切ありません。

しかし、後者の仕訳の場合は、資本金制度により社内に留保されるべき会社財産までもが社外に流出していること表していると言えるわけです。

もちろん、全資産勘定の中でどの資産勘定は社内に留保されるべきでありどの資産勘定は社外流出可能かといった、

個別具体的な区分は資産の部にはありません。

資金の調達源泉(貸方)と資金の運用(借方)は、各勘定科目は貸借一対一に結び付いているわけではないという意味において、

両者は分離しています。

資金の調達源泉(貸方)と資金の運用(借方)は価額のみがバランスしているだけなのです。

しかし、確かにそれはそうなのですが、ここで言いたいのは、会社財産を社外流出させる場合は、

「当該会社財産の流出はしかるべき原資(利益剰余金)に基づいている」ということをはっきりと明確にすべきだ、ということなのです。

資本金制度により社内に留保されるべき会社財産は一切社外に流出させていない、ということをはっきりと明確に示す必要があるのです。

利益剰余金の減少額は結局同じになるではないか、というのは理由にならないわけです。

債権者には議決権がないため、経営に参画することや会社財産を毎日調査することや日々の商取引をチェックすることはできません。

したがって、株式会社制度上、債権者保護の観点から会社財産の社外流出には厳しい制限があるわけです。

株主総会決議を取り、会社財産の社外流出は利益剰余金が原資であることをはっきりと示す必要があるわけです。

株主総会や文書化した議案や株主総会決議は、株主にとってだけではなく、債権者のためでもある、と言えるのかもしれません。

また、同じ様な理屈からですが、後者の仕訳では、

株主に帰属している利益剰余金がなくても会社財産を社外に流出させることができてしまいます。

後者の仕訳を切ることは、債権者保護の観点から認められない、ということになります。

それから、このような製品の無償提供は、税務理論から見てもおかしな点があることになると思います。

端的に言えば、「それは商取引なのか?」という指摘になろうかと思います。

仕訳で言えば、

(利益剰余金) 1,980円 / (現金) 1,980円

であれば、利益剰余金を原資とした株主への利益還元(株主への配当支払い)ということで、

まさに会社と株主との間の正当な商取引と言えますが、

(売上原価) 1,980円 / (棚卸資産) 1,980円

では株主へのただの寄附ではないのかということになるのです。

税務理論から見ますと、この後者の仕訳は、

(寄附金) 1,980円 / (棚卸資産) 1,980円

となるわけです。

正当な対価は受け取っていないということであれば、それは商取引ではない、と考えるのが税務理論です。

商取引であれば、販売における製品の原価(売上原価)は損金算入できます。

しかし、商取引ではないのなら、(販売も実現しているとは言えませんし)その製品の原価はただの寄附ですので損金算入できないのです。

非常に大まかに言えば、

相手方との正当な商取引であれば費用は税務上損金算入でき、商取引ではないのなら費用は税務上損金算入できない、

となろうかと思います。

この観点は、見方を変えれば、税務は会社に商取引を行うことを間接的に要請している、と表現できるのかもしれません。

もしくは、税務は税務でただ単に商取引に基づいた正当な課税を行っていこうとしているだけなのだが、

課税される会社側からすると、結局税務から商取引を行うことを間接的に要請されている(ことと同じ状態になる)、

と言ってもいいのかもしれません。

そうであるならば、税務は間接的に債権者保護をサポート(support)している(下から支える、支持する)ことになるになると思います。

債権者保護自体は、そもそも税法の趣旨・目的でもありませんし、債権者保護を標榜する特段の規定も税法上なかろうと思います。

しかしながら、結果として、会社に積極的に商取引を行っていくことを促しているという意味において、

商法(会社法)同様、税法も債権者保護の効果を間接的に生じさせていると言えると思います。

税法は債権者保護の役割を間接的に果たしながら、「商法君、君の法目的を僕は支持するよ。」と言っているのかもしれません。

{kind=link}

{kind=link}