2014年7月29日(火)

>販売拡大の目的で販売先に支払う販促値引きについて、

>従来は支払金額の確定時に販売手数料として販売費・一般管理費に計上していたが、

>15年3月期からは売り上げ計上時に売上高から控除する方法に会計処理を変更。

とあります。

しかし、そのような会計処理方法は認められないと思います。

その理由は極めて単純であり、商取引に応じた正しい売上高(収益額)と正しい費用額を表示してはいないことになるからです。

貸借対照表も損益計算書も、でき得る限り「総額表示」を行うべきであり純額表示は行うべきではない、と言い換えてもよいと思います。

記事の文言から推測するに、この場合は販売拡大を目的として販売先へ現に現金を支払っているのだと思います。

そうであるならば、販売促進費を支払ってきた効果の度合い・影響額はともかくとして、

実現した売上高に関しては実現した売上高ということで、現に実現した金額を売上高として計上すべきであるわけです。

なぜなら、それが真の売上高であるからです。

同時に、販売促進費を現金で支払ったのなら販売促進費を現金で支払ったということで、

現に支払った金額を販売促進費として計上すべきであるわけです。

なぜなら、それが現に発生した費用額であるからです。

収益を獲得したならば獲得した金額を計上し、費用を支払ったならば支払った金額を計上する、それだけのことではないでしょうか。

収益と費用を相殺して表示する話では決していないわけです。

また、相殺表示(純額表示)には税務上の問題点が生じ得ます。

それは、売上高は基本的には全額が益金算入ですが、

販売促進費は支払われた場面によっては単なる寄附金と見なされ損金不算入となる場合があることです。

その場合、純額表示された売上高がイコール益金額とはならず、益金額はその売上高よりも実は多い、という事態が生じてしまいます。

何もかもを税務基準に合わせるべきだとは言いませんが、財務諸表を見る者の立場からすれば、損益計算書においては、

売上高は現に実現した金額をそのまま記載すべきとなります(売上高の全額が益金なのだなと見る側は判断する)。

そして、費用は損金算入可能な項目と損金不算入となる項目とに峻別して記載すべきとなります(どれくらいが寄附金と見なされたが分かる)。

総額表示はこうなります↓。

(売掛金) aaa / (売上高) aaa

(販売促進費) bbb / (現金預金) bbb

純額表示はこうなります↓。

(売掛金) aaa−bbb / (売上高) aaa−bbb

売上債権(売掛金)の金額(将来受け取ることになる金額の大きさ)は、この商取引の場合「aaa」のはずです。

純額表示ですと、売上債権(売掛金)の金額が間違っていることになります。

売上債権の弁済期日に「aaa」の現金を受け取るわけですから、売上債権(売掛金)の金額は「aaa」でなければならないはずです。

仮に、販売先への販売促進費(現金の支払い)ということで売上債権(売掛金)の金額を減少させたいいのなら、

(売掛金) aaa / (売上高) aaa

(販売促進費) bbb / (売掛金) bbb

という仕訳の方が、まだ純額表示よりも実態を正確に表していると思います。

ただ、売上債権(売掛金)の減額ではなく、販売先へ実際に現金を支払ったのなら、

やはり実際に「現金を支払った」という仕訳を切るべき(仕訳に現金勘定が現に出てくるはず)でしょう。

上記の仕訳でもやはり間違いだと思います。

それから、販売先に現金を支払うのではなく、

将来の販売促進を目的として販売後(代金決済前)に値引きを実施したということであるなら、

それは「売上値引」勘定(営業外費用)を用いるべきでしょう。

仕訳で書けばこうなります(一行目と二行目の間には経営上一定度の間はあります(経営上販売日当日には値引きはしないでしょう))↓。

(売掛金) aaa / (売上高) aaa

(売上値引) bbb / (売掛金) bbb

この場合も、純額表示ではなく、「総額表示」とすべきです。

売上高「aaa」は販売実現時に確定しています(経営上その価格で販売することを意思決定し現にその価格で販売した、ということ)。

事後の値引き分は、売上高の逆仕訳で売掛金勘定を減額させるのではなく、

「売上値引」勘定(営業外費用)を用いて売掛金勘定を減額させるべきです。

(ちなみに、代金決済後には「値引き」は行いようがないと思います。)

率直に言えば、純額表示は実態を表していないことがほとんどです。

純額表示では勘定科目と金額を相殺消去してしまいます。

純額表示では情報が少な過ぎて実態を表現し切れないのです。

私がここで強調したいのは、ただ単に、「実態に応じた仕訳を切るべきだ。」ということだけなのです。

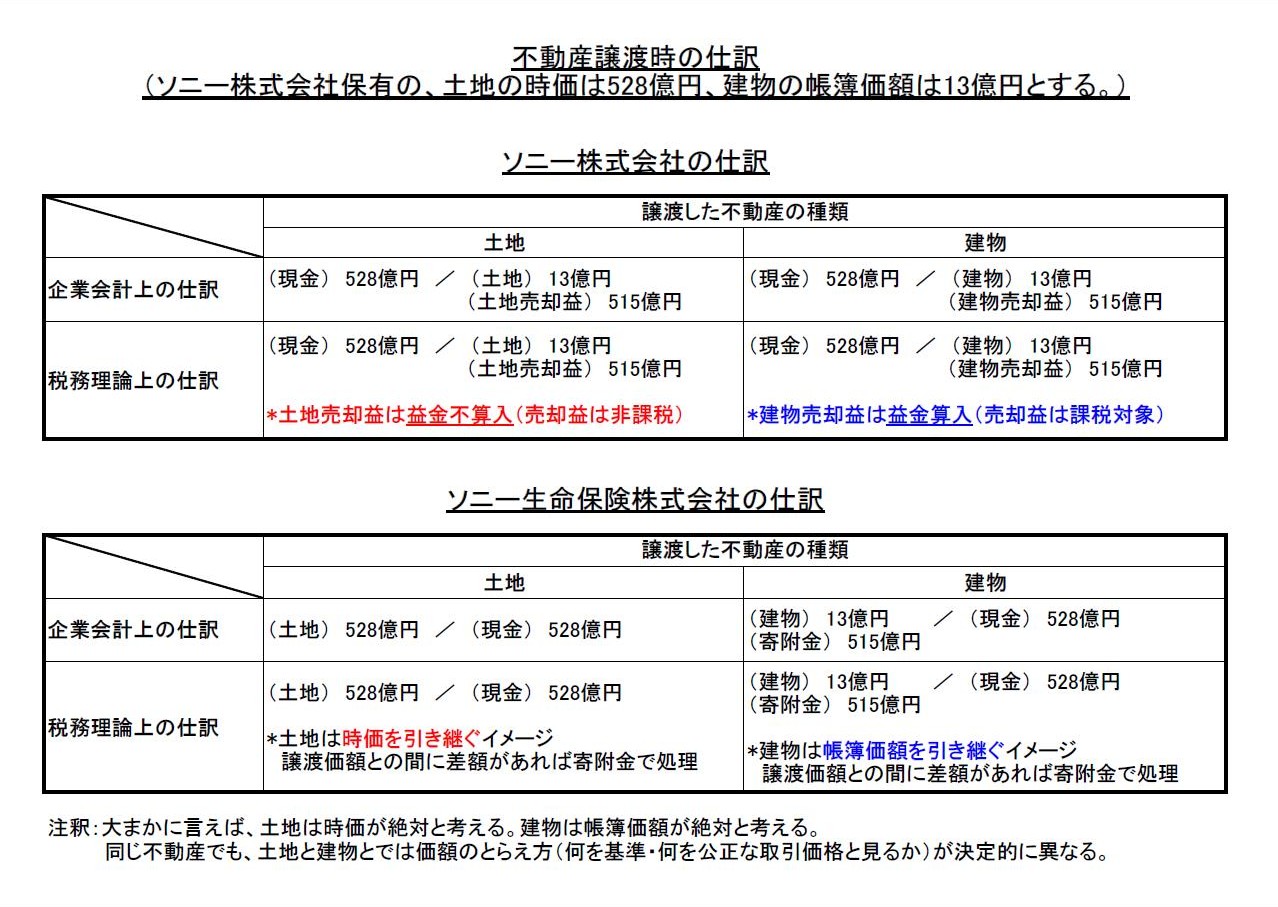

2014年7月28日

ソニー株式会社

当社連結子会社であるソニー生命保険株式会社への本社の土地売却のお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20140728.pdf

【コメント】

同じ不動産でも、土地と不動産とでは根本的に異なります。

税務理論上の考え方について書き出すと、

「経済活動における、土地と呼ばれる資産の位置付け」という、非常に大きな議論にまでさかのぼる話になると思います。

深く長い説明になってしまうかと思いますので、今日は、土地と建物の不動産譲渡時の仕訳のみ紹介したいと思います。

「不動産譲渡時の仕訳

(ソニー株式会社保有の、土地の時価は528億円、建物の帳簿価額は13億円とする。)」

{kind=link}