2014年7月28日(月)

2014年7月18日

株式会社JVCケンウッド

新株予約権の取得および消却に関するお知らせ

ttp://www.jvckenwood.co.jp/press/2014/07/press_140718.pdf

2011年7月15日

JVC・ケンウッド・ホールディングス株式会社

当社子会社第7回無担保社債の条件変更(償還期限の延長等)に関する社債権者集会の開催および

条件変更に関連する新株予約権発行登録のお知らせ

ttp://www.jvckenwood.co.jp/press/2011/07/press_110715_02.pdf

2011年8月1日

JVC・ケンウッド・ホールディングス株式会社

当社子会社第7回無担保社債の条件変更(償還期限の延長等)に関連する新株予約権の発行に関するお知らせ

ttp://www.jvckenwood.co.jp/press/2011/08/press_110801_05.pdf

2011年8月8日

JVC・ケンウッド・ホールディングス株式会社

当社子会社第7回無担保社債に関する社債権者集会の結果に関するお知らせ

ttp://www.jvckenwood.co.jp/press/2011/08/press_110808_02.pdf

【コメント】

何点か一言だけコメントします。

「新株予約権の取得および消却に関するお知らせ」

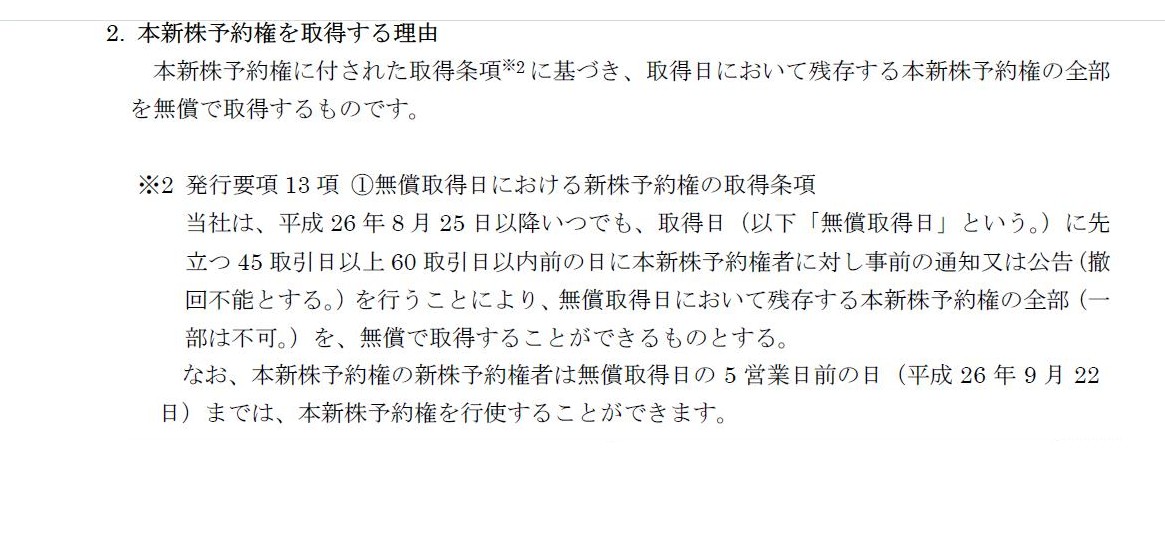

2. 本新株予約権を取得する理由

(1〜2/2ページ)

過去に発行した新株予約権をこのたび、「取得し、消却する。」と書かれています。

この理由は、何かを消却できるためには、そのものを法的権利によって所有していなければならないからです。

自分が所有していないものを消却することはできません。

したがって、過去に発行した新株予約権を消却するためには一旦その新株予約権を取得する必要があるわけです。

ただ、取得だ消却だと小難しい言い方をするのではなく、

ただ単に新株予約権を無効にする、という考え方でもよいのではないかと思います。

「無効」という考え方ですと、相手方に所有権があったままでも、それを法的にないものにできると思います。

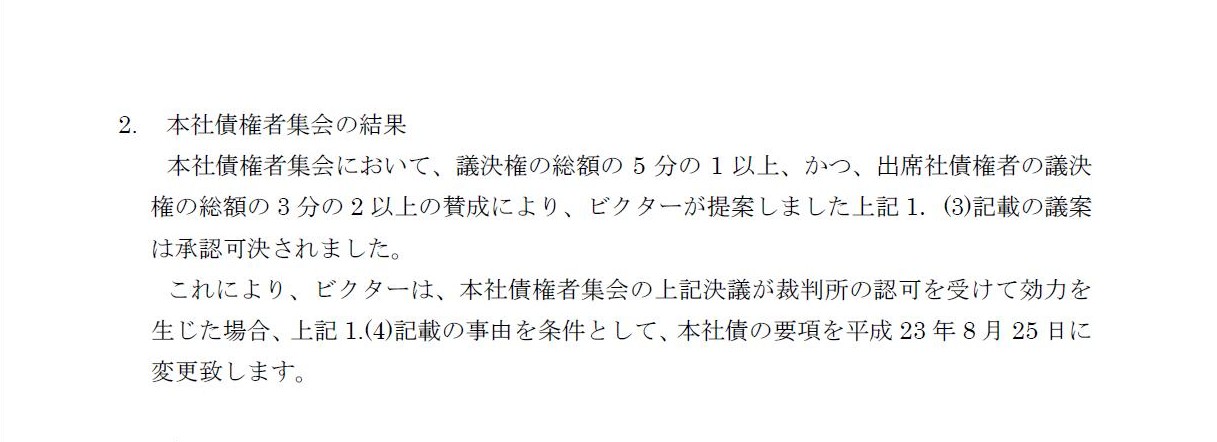

2. 本社債に関する社債権者集会の開催

(4) その他

(6/7ページ)

「当社子会社第7回無担保社債に関する社債権者集会の結果に関するお知らせ」

2. 本社債権者集会の結果

(7/7ページ)

債権者には議決権はありません。

債権者にあるのは、債権の弁済を受ける権利だけです。

各債権金額は決議を行う力の大きさを表すわけではありません。

結論を端的に言えば、株主総会と同等の意味を持つ債権者の会合である債権者集会というのはありません。

株式は1株1株が独立しており、また、1株1株は皆同質のもの(法的性質・法的権利も完全に同じ)です。

ですから、議決権の個数で物事を決するということが可能なのです。

しかるに、債権の場合は、1債権1債権はある意味全く異なる債権であると言えるわけです。

一取引毎に新たな一つの債権が発生します。

Aという債権とBという債権とは全く関係ないのです。

金額もバラバラ、債権の発生原因もバラバラ、債権発生から弁済期日までの期間の長さもバラバラです。

債権は皆同じ権利があるものとはとても言えないわけです。

金額の大きさが権利の大きさを表すこととも違うわけです。

したがって、債権の場合は、何かを基準に投票を行い多数決で決めるというようなことが一切できないのです。

債権の弁済条件の変更を行いたい場合は、

債権者と債務者とが債権毎にマン・ツー・マン(ポイント・ツー・ポイント)で交渉を行っていく他ありません。

まとめて多数決で、というような考え方は債権にはないのです(債権は全て異なるのですからまとめるというような概念自体がない)。

同じ種類の社債であれば、自分だけが不利な条件変更を受け入れる債権者は一人もいないでしょう。

したがって、弁済条件変更のためには、論理の流れから、多数決ではなく全債権者が条件変更に同意する必要がある、ということになるのです。

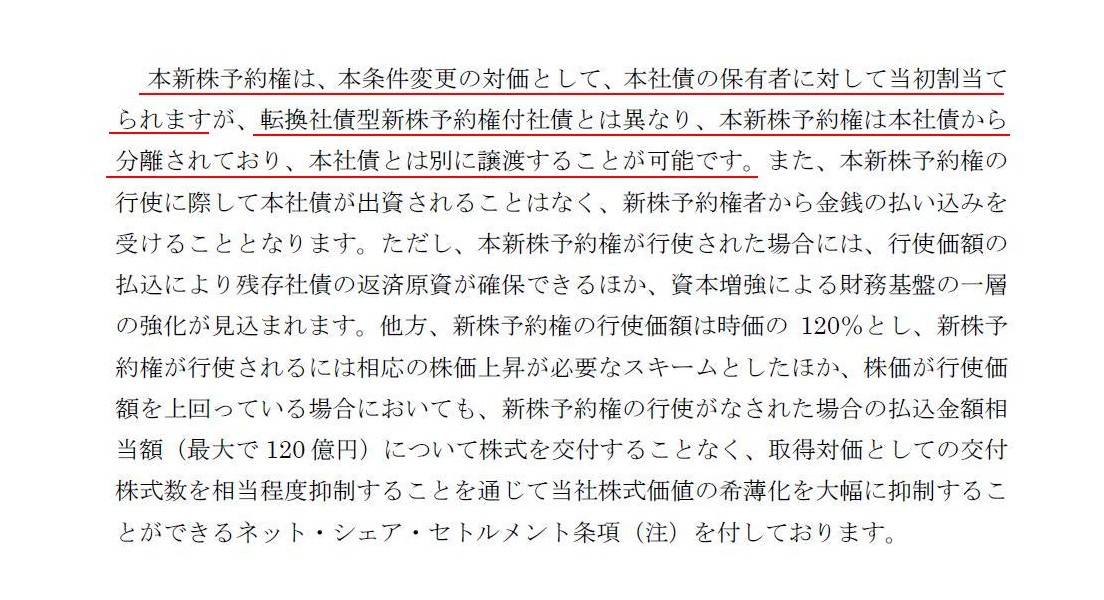

2. 本新株予約権発行の目的及び理由

(3) 本条件変更および本新株予約権発行の効果

(5/23ページ)

>本新株予約権は、本条件変更の対価として、本社債の保有者に対して当初割当てられます

と書かれています。

「条件変更の対価として」の部分が気になると言えば気になります。

債権者は条件変更を受け入れたのだからその対価として新株予約権を受け取った、と考えるとおかしくないようにも思えます。

ただ、「対価として」受け取ったとなりますと、その新株予約権の価額(対価の価額)についてどうなるのだろうかと思いました。

もちろん、この新株予約権は無償発行(無償割当て)と書かれています。

ただ、今私が思っているのは、「条件変更の対価の価額」はいくらであると考えることになるのだろうか、という点なのです。

「条件変更の対価の価額」はゼロではないでしょう(ゼロなら対価にならない)。

言い換えれば、新株予約権の経済的価値はいくらなのだろうかと思ったのです。

新株予約権に一定の経済的価値が現にあるのなら、それを無償で割当てたとなりますと、

発行者は寄附をしたことになり、交付を受けた側は寄附を受けたことになるわけです。

概念的には、条件変更の経済的価値と新株予約権の経済的価値が相殺(交換)される形になるわけですが、

条件変更の経済的価値も新株予約権の経済的価値も価額で表現することは極めて難しいと思います。

会計上はどちらもゼロ(無償)なので辻褄が合っている(損益に影響していない)だけのことであり、

概念的には、一定の価額をもった便益と対価の交換が行われているはずだと思いました。

ただ現実にはどちらも価額で表現することはできないのだろうな、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}