2014年7月24日(木)

2014年7月22日

株式会社東京ソワール

業績予想の修正に関するお知らせ

ttp://www.soir.co.jp/wp/cms/upfile/pdf_ir/140722_g.pdf

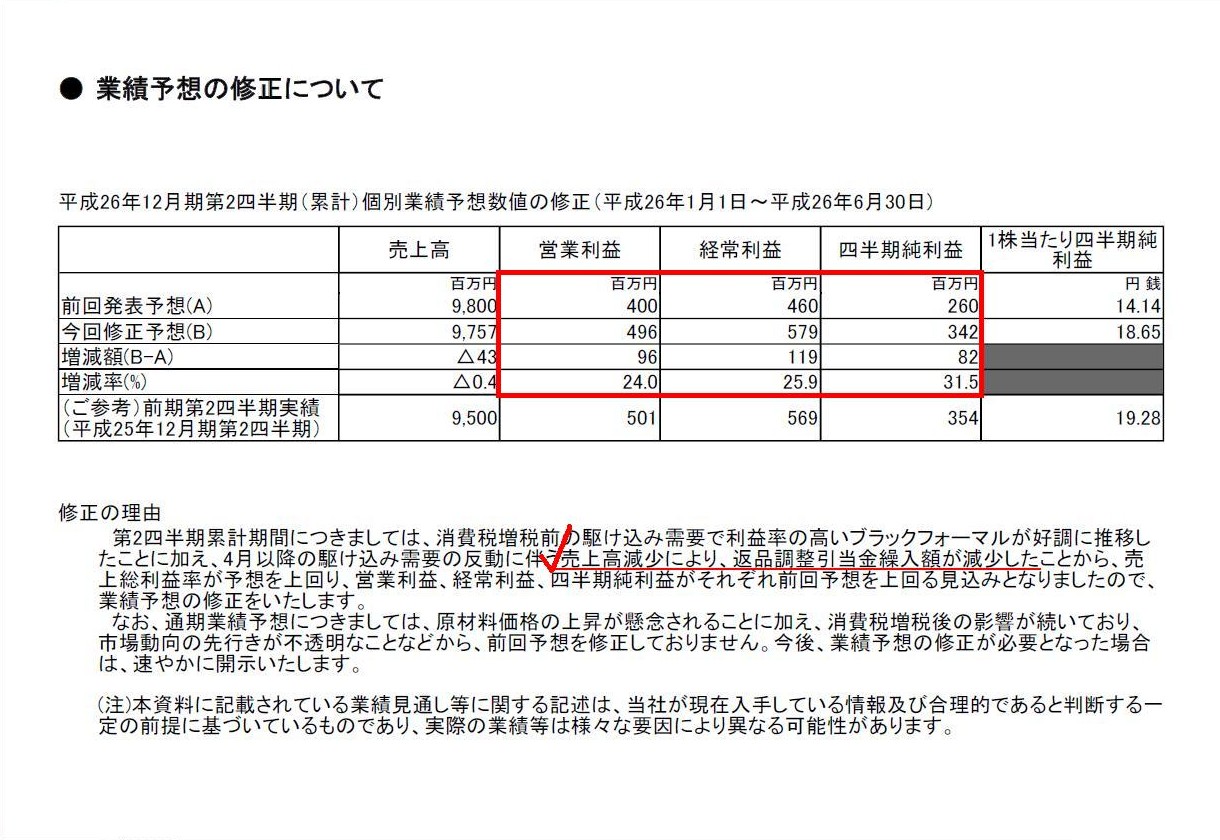

業績予想の修正について

(1/1ページ)

【コメント】

プレスリリースには、

>売上高減少により、返品調整引当金繰入額が減少した

と書かれてあります。

「返品調整引当金」とは、記事によりますと、

>返品に備えた引当金

とのことです。

当期は販売が落ち込んだ結果、将来返品が生じる可能性・返品発生見込み金額も減少したため、

返品調整引当金繰入額も減少することになったようです。

論点はいくつかあると思いますが、まず「返品調整引当金」の辞書的な説明について手元の会計処理ガイドブックをスキャンし紹介します。

「返品調整引当金」

スキャンした説明には、

>特定の業種においては、その製品等の販売にあたり、特約又は慣習等によって、返品を当初の価格で無条件に引取る販売形態がとられており、

と書かれています。

法人税法上は次のように定められているようです。

>取引条件

>販売棚卸資産の大部分について、次に掲げる事項を内容とする特約を結んでいること。

>①

販売先から当初の販売価格によって無条件に買戻すこと。

>②

販売先が棚卸資産の送付を受けた場合、注文によるものかどうかを問わずこれを購入すること。

> なお、文書により上記の特約を結んでいなくとも、慣習により同じ特約があると認められる場合には

特約を結んでいるものに該当する。

これらの説明を読んで端的に思うのは、

「そのような条件が付いているなら、そもそも売上高を計上するべきではない。」

ということです。

これらの取引条件が付いているのならば、実際に「販売先が」販売した分のみを会社の売上高とすべきであると思います。

これらの取引条件は、どちらかというと、「委託販売」に近い取引形態なのだと思います。

これらの取引条件下では、会社も販売先に販売したとは言えず、また、販売先も会社から購入した(仕入れた)とはとても言えないわけです。

率直に言えば、会社が販売先にこれらの取引条件の下”販売”を行っても、「売上が実現した」とは全く言えないわけです。

これらの取引条件の下で会社が販売先に販売したことをもって「収益を認識する」こと自体が間違っているわけです。

正しい会計処理方法は、売上高を計上した上で返品率を見積り返品調整引当金を計上するではありません。

正しい会計処理方法は、はじめから返品が十分に予想される以上、

過去の返品実績率とは無関係に、そもそも売上高を一切計上せず返品調整引当金も計上しない、となります。

会社が売上高を計上してよいのは、実際に「販売先が」販売した分のみ、ということになります。

実際に「販売先が」販売した場合は、返品ということは基本的にはあり得ないでしょう。

このような取引形態というのは、各業界でそう表現するかどうかは分かりませんが、いわゆる「委託販売」に非常に近いのではないかと思います。

私も本屋にはよく行きますが、出版、取次、書店(小売り)であれば、より明示的に委託販売という言い方をしているのではないかと思います。

実質的に委託販売に近い取引形態なのであれば、”委託先”に”販売”したことは売上(収益)とは見なすべきではないと思います。

この、「何を前提に商取引を行っているのか」という点は非常に重要です。

いわゆる売上計上基準(収益認識基準)はどの基準であるべきか、という議論につながります。

出荷基準(会社から顧客へ発送した時)か検収基準(顧客が受け取った時)か、という議論です。

売上計上基準(収益認識基準)には唯一絶対の基準はなく、販売している商品の特性に応じてどの基準が最適か決まってきます。

会社は取引の実態に応じて販売の事実を認識する時点を選択しなければなりません。

この選択適用で重要なのが「何を前提に商取引を行っているのか」という点になります。

規格品や既製品の販売の場合は、注文書通りの納品であれば返品が生じることはありません(もし返品があればそれは顧客の責任)から、

売上計上基準(収益認識基準)は出荷基準であるべきでしょう。

逆に、顧客の要望を細かく聞き入れたカスタマイズ品や高額な商品(自動車など)の販売の場合は、

もちろん注文書通りの製造は行ってはいるものの、最終的に顧客が「これでオーケーである」と意思表示をすることが大切ですから、

売上計上基準(収益認識基準)は検収基準であるべきでしょう。

前者であれば、返品はないことを前提に商取引を行っている、だから、出荷基準となるわけです。

後者であれば、顧客の納得・承諾を前提に商取引を行っている、だから、検収基準となるわけです。

また、発送した商品が顧客へ届かないことは、商取引の前提とはしないでしょう。

どんな商品であろうと、顧客が受け取ってから会社は売上を計上すべきであるという考えも確かにある(それはそれで正しい)とは思いますが、

発送した商品は必ず顧客へ届くことを商取引の前提としていることを考えれば、前者であればやはり出荷基準で問題ないと思います。

「発送商品未着調整引当金」(私の造語ですが)などという”引当金”はやはり計上しないでしょう。

{kind=link}