2014年7月22日(火)

2014年7月21日(月)日本経済新聞 公告

第32期決算公告

ダウ化工株式会社

(記事)

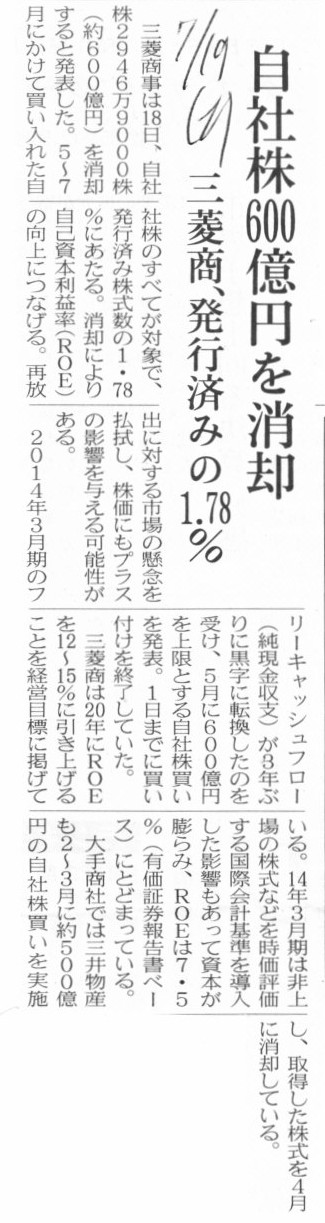

2014年7月19日(土)日本経済新聞

自社株600億円を消却 三菱商、発行済みの1.78%

(記事)

2014年7月18日

三菱商事株式会社

自己株式の消却に関するお知らせ

ttp://www.mitsubishicorp.com/jp/ja/pr/archive/2014/html/0000025249.html

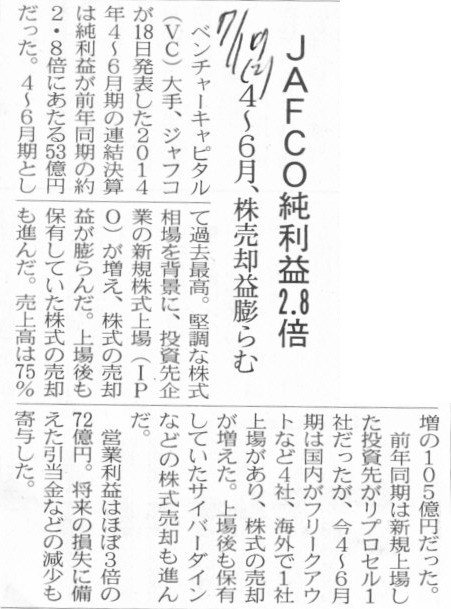

2014年7月19日(土)日本経済新聞

JAFCO純利益2.8倍 4〜6月、株売却益膨らむ

(記事)

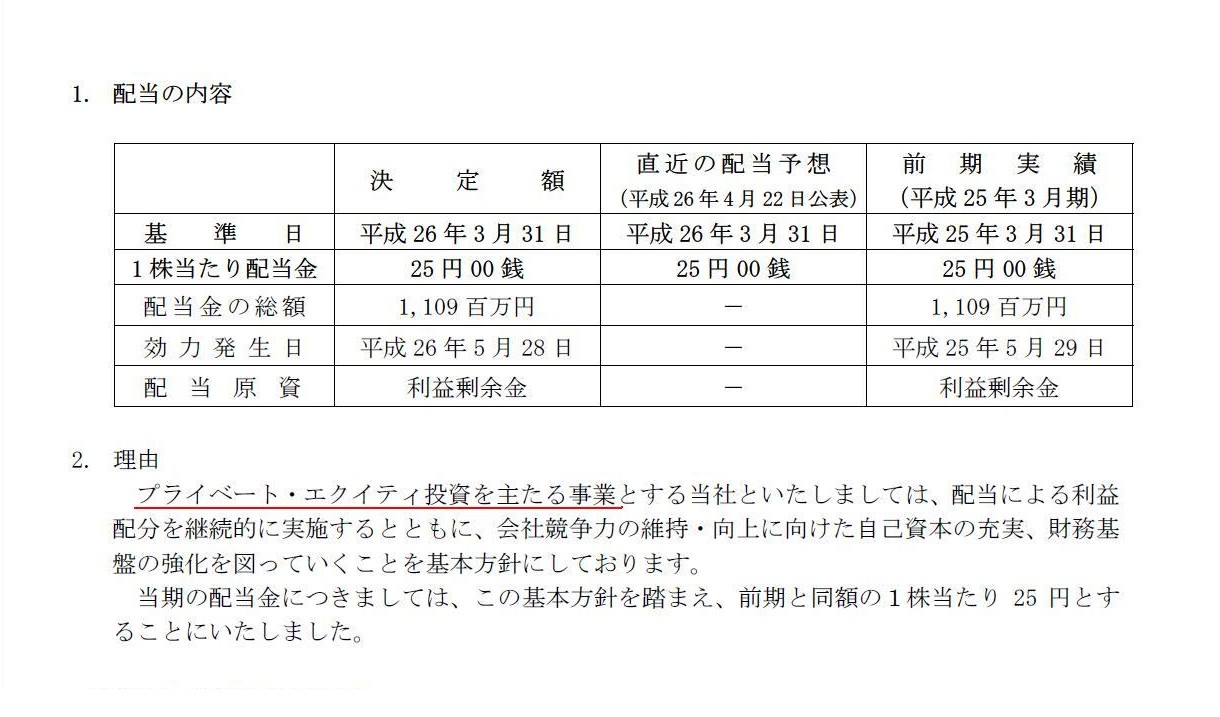

2014年5月9日

株式会社ジャフコ

剰余金の配当に関するお知らせ

ttp://www.jafco.co.jp/files/9013/9959/6323/20140509_jyoyokin.pdf

1. 配当の内容

2. 理由

(1/1ページ)

株式会社ジャフコはプライベート・エクイティ投資を主たる事業としているということで、株式投資を行っているわけです。

株式会社ジャフコとしては基本的には出資先企業を上場させ、株式売却益を得ていくことを主目的としているのだと思います。

ただ、同時に、上場前の段階では出資先企業から株主として配当を受け取るということもあると思います。

出資先企業が必ず上場するとは限らず、また、上場しても出資した全株式数を十分に高い価格で売却できるとも限りません。

出資先企業からの配当金も株式会社ジャフコの収益源の一つなのではないかと思います。

また、株式会社ジャフコが投資家からお金を集め株式投資を行うくらいなら、

投資家が直接非上場企業に株式投資を行った方が早いのではないか、と思われるかもしれませんが、

間にファンドが入ることにも一定の理由はあると思います。

それは、非上場企業としては、どうせ出資を受け入れるなら一度に一定規模以上の資金をまとめて受け入れたい、という思いがあるからです。

上場を考えている企業は、投資家1人1人から少額ずつ時期は不定期なままとびとびに出資を受け入れるよりも、

経営戦略立案上、一定額以上をまとめて出資を受けたいと思うものです。

少額ではまとまった設備投資ができない、ということもあるわけです。

株主の数がむやみやたらと増えるよりかは、ある一人のファンドが大口株主ということで

まとめて(言わば投資家達を代表して)出資をしてくれた方が非上場企業にとっても株式の管理が楽だということもあるでしょう。

ファンドが間に入ることで、投資家達の資金を取りまとめ、出資先企業が円滑に事業を進められるよう一定額以上をまとめて出資する、

という役割をファンドは果たすことができるわけです。

この場合、イメージとしては、株式会社ジャフコ(ファンド)は通常の製品流通網における卸売業に近いのかもしれません。

お金を製品だとすると、投資家達がメーカー、ファンドが卸売業、出資先企業が小売店、といったイメージになるでしょうか。

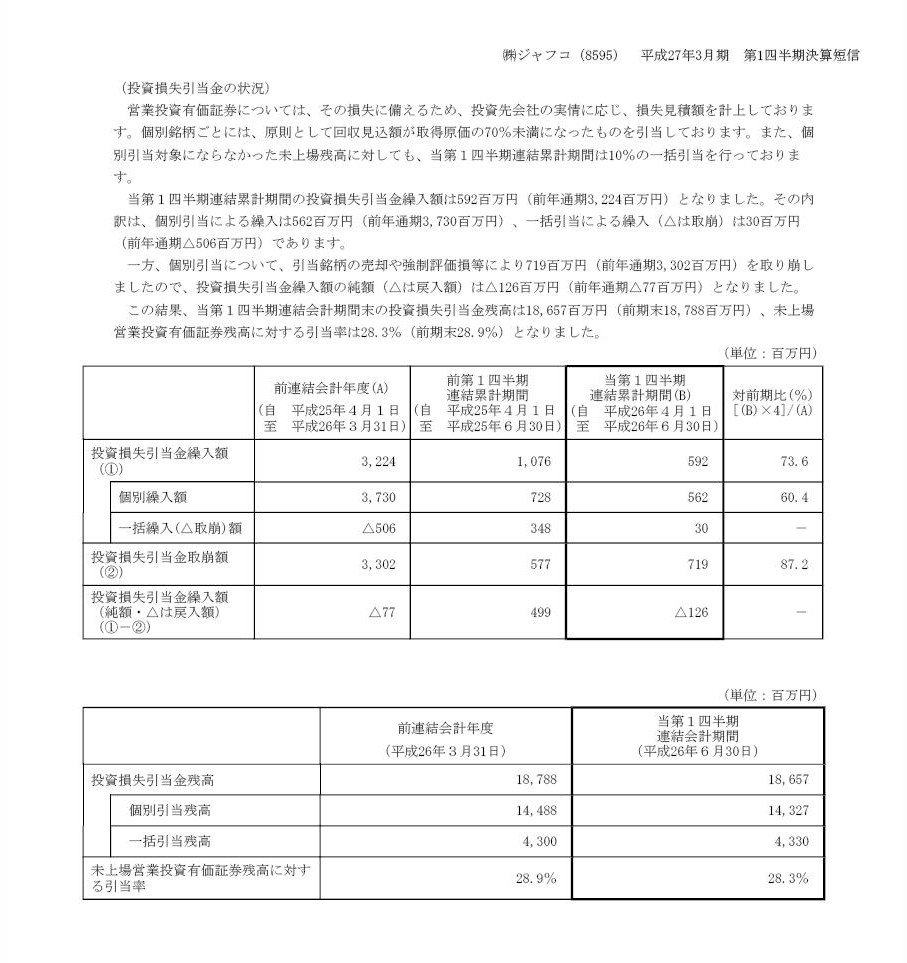

それから、株式会社ジャフコの決算短信を見ますと、投資損失引当金が計上されています。

2014年7月18日

株式会社ジャフコ

平成27年3月期

第1四半期決算短信〔日本基準〕(連結)

ttp://www.jafco.co.jp/files/5814/0566/4128/14_1Q_tanshin.pdf

投資損失引当金の状況

(5/21ページ)

これは株式会社ジャフコに限らず株式会社全般(の貸借対照表)について言えることなのですが、

ここでの問題点を一言で言えば、所有している「株式の価額」はいくらか、という問題があるわけです。

非上場企業株式であれ上場株式であれ、株式というのは全て譲渡相手が確定してはじめて現金化される価額(譲渡価額)が決まるわけです。

流通性が極めて高い上場株式であっても、時価で全て売却できるとは限りませんし、

時価よりも低い価格であっても買い手がいるとは限らないわけです。

子会社株式等、経営戦略上永久に所有し続ける方針の株式だとしても、

現金化される価額という意味では株式に価額はないと言わねばならないでしょう。

永久に所有し続けるということは永久に譲渡しないという意味です。

永久に所有し続ける方針だと言うのなら、むしろ株式の価額はゼロと言わねばならないかもしれません。

要するに、全株式の貸借対照表価額は基本的にはゼロでなければならないのではないか、と思うわけでです。

期末日時点で譲渡が確定している株式のみ譲渡価額による価額がある、ということになると思いますが、

元々貸借対照表価額はゼロだったのに株式に価額を付けるとなりますと、

減損損失の戻し入れのようなイメージになってしまおうかと思いますので、

譲渡が確定しているとしてもやはり貸借対照表価額としてはゼロのままにすべきだと思います。

企業会計上の株式売却益は結果譲渡価額とイコール、税務上はあくまで「譲渡価額−取得価額」が売却益、ということになると思います。

なぜ企業会計上の株式売却益と税務上の株式売却益が異なってしまうのかと言えば、

事の本質を一言で言えば、「債権者保護を念頭に置いているか否か」の違いがあるからなのです。

なぜ企業会計上(貸借対照表上)株式の価額は全てゼロにせねばならないのかと言えば、

究極的には債権者保護の観点が理由なのです。

貸借対照表価額は、「現金として回収可能な価額」を表すものでなければなりません。

なぜ貸借対照表価額は「現金として回収可能な価額」を表すものでなければならないかと言えば、

債権者が会社財産(資産の部)を弁済の頼り(唯一の引き当て)としているからです。

もちろん、「現金として回収可能な価額」と言っても、ここでは事業継続を前提とした「現金として回収可能な価額」という意味です。

即座に市場で売却可能な価額、という意味ではありません。

それでも、貸借対照表価額は、事業継続の中で企業が順次現金として回収していける価額を表すものでなければならないわけです。

株式会社において、ある株式を有償で取得してもその価額はゼロにせねばならない(言わば自動的に全額減損処理せねばならない)理由は、

究極的には債権者保護にあるのです。

一方で、税法では特段会社の債権者保護のようなことは考慮していません(議論の範疇外)。

株式の減損処理についても税法では全く考えないわけです。

極端に言えば、株式会社が所有している株式の貸借対照表価額については課税・税法の議論・規定の対象外、と言っていいわけです。

株式会社が所有している株式の貸借対照表価額については、商法の規定や考え方が適用される、ということになるわけです。

端的に言えば、「貸借対照表価額は債権者保護を前提とした価額でなければならない」わけです。

旧大蔵省もしくは現金融庁から「財務諸表等規則」が発表されているわけですが、

この規則によりますと、株式の貸借対照表価額は、株式の種類毎(保有目的毎)に取得原価のままだったり期末日毎の時価だったり、

という取り扱いになっているかと思います。

また、企業会計基準委員会(旧企業会計審議会)からも「金融商品に関する会計基準」が発表されているわけですが、

この会計基準でも「財務諸表等規則」と整合性が取れた形で、株式の価額は取得原価のままだったり期末日毎の時価だったりということで、

両者はほとんど同じ定めになっているかと思います(同じ定めになっていないと上場企業は財務諸表を作成できないことになると思います)。

いずれにせよ、「財務諸表等規則」でも「金融商品に関する会計基準」でも株式の貸借対照表価額はゼロにせよとは定められていない

わけですが、株式会社本来の商法の基本的考え(債権者保護に重点を置いた規則)に基づくと、

「財務諸表等規則」や「金融商品に関する会計基準」に従った貸借対照表は債権者保護を前提とした貸借対照表にはなっていない、

という側面があろうかと思います。

株式の貸借対照表価額はゼロにしなくてよい理由は、上場企業では債権者保護ではなく投資家保護に重点を置いてしまった結果でしょうか。

「財務諸表等規則」や「金融商品に関する会計基準」に何と書かれていようが、

「その株式の譲渡相手はまだ確定していない」という事実に上場企業も非上場企業もないのではないかと思いますが。

規則や基準で事実が変わるわけではないのではないでしょうか。

商法の考え方→「譲渡価額」とイコール(株式の貸借対照表価額は既にゼロだから)

上場企業での考え方→「譲渡価額−(直近の)貸借対照表価額」(貸借対照表価額には取得価額に時価評価や減損が入るから)

税法の考え方→「譲渡価額−取得価額」のみ(この考え方しかない)

これらの差異は、順に、債権者保護に重点を置いているか、投資家保護に重点を置いているか、透明性・公正性・客観性に重点を置いているか、

の違いに由来するものと言っていいと思います。

税法には税法の趣旨・目的があるわけですから、上記のような売却益のとらえ方でそれはそれでよいのだと思います。

しかし、貸借対照表価額となりますと、株式会社の性質上、債権者保護に重点を置いた貸借対照表を作成することが前提である、

と言わねばならないのではないかと思います。

なぜなら、債権者は財務諸表を見てその株式会社と取引を行うかどうかを判断するからです。

債権者には議決権はありません。

債権者は会社運営には一切口を出せないわけです。

債権者は会社財産だけが弁済の頼りだという意味は、債権者は貸借対照表だけが弁済の頼りだ、という意味ではないでしょうか。

極端に言えば、投資家保護に重点を置いた財務諸表は間違いである、と言っていいのかもしれません。

投資家保護だというのなら、債権者保護を前提に財務諸表を作成した上で、さらに詳細に投資判断に資する情報開示を行うことを

証券取引に関する法制度の柱とすべきでしょう。

究極的なことを言えば、財務諸表そのものには債権者保護目的も投資家保護目的もないと思います。

どちらの財務諸表も究極的には同一のはずです。

目的によって財務諸表が違っていたら逆におかしいのではないでしょうか。

例えば、配当可能な金額(利益剰余金など)が財務諸表によって異なっているのは根本的におかしいでしょう。

率直に言えば、株式会社と取引を行う際は、債権者が見る財務諸表を投資家も見るべきだ(その財務諸表で必要かつ十分のはずだ)、

ということになろうかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}