2014年7月20日(日)

2014年6月9日

株式会社トーホー

平成27年1月期第1四半期決算短信〔日本基準〕(連結)

ttp://www.to-ho.co.jp/ir_info/pdf/accounts/accounts_tanshin_H27.1_q1.pdf

2014年6月9日

株式会社アウトソーシング

平成26年12月期

配当予想の修正(上場10周年記念配当)に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1158074

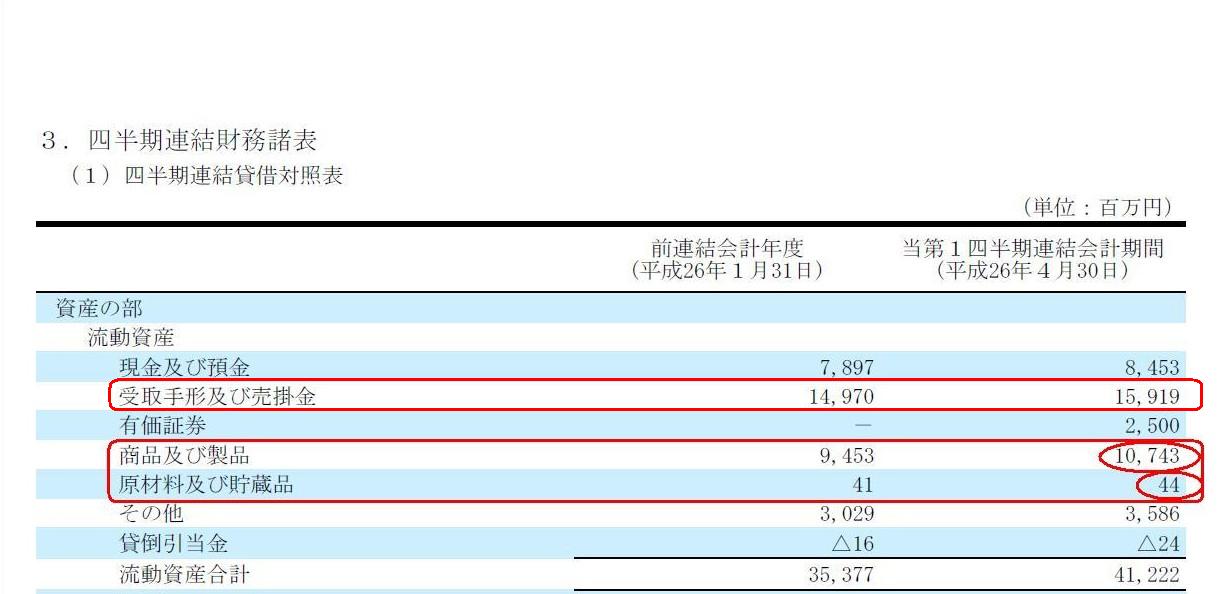

四半期連結貸借対照表

(6/11ページ)

受取手形及び売掛金が流動資産の全勘定科目の中で一番多いようです。

小売り業であれば基本的には現金取引ですし、キャッシュアンドキャリー事業は文字通り現金決済です。

つまり、小売り業やキャッシュアンドキャリー事業では、受取手形及び売掛金自体発生しないのです。

それなのに、受取手形及び売掛金がこれほど多いということは、株式会社トーホーの売り上げは、

会社全体の中で圧倒的に「ディストリビューター(業務用食品卸売)事業」が占めている、ということなのでしょう。

それから、商品及び製品が非常に多いのに比べ、原材料及び貯蔵品は極めて少ないのが目に止まります。

この理由はおそらく、食料品は日持ちしないので原材料で余った分はその日の内に廃棄しているからではなく、

株式会社トーホーの業態は卸売業であることが理由だと思います。

卸売業であるということは、加工は全く行わないということです。

卸売業では完成品を仕入れ完成品を販売するのです。

つまり、株式会社トーホーはそもそも会社で原材料を取り扱わないのです。

極僅かな原材料勘定は、食品スーパー(店舗)内で調理しているちょっとした食材を表しているのでしょう。

同じ”食材”でも、店頭・商品棚に販売用として置いている食材は商品勘定、

会社自身が食品スーパー(店舗)内で調理するために保有している食材は原材料勘定になります。

食品スーパー(店舗)内で調理し終わり販売用として店頭・商品棚に出すと、

原材料勘定は(労務費・経費を合算した上で)商品勘定に振り替えられるのでしょう。

ひょっとすると、食品スーパー(店舗)内で調理している食材は、

店頭・商品棚に販売用として置いている食材と共通の食材が多いのかもしれません。

店舗内調理用ということで食材を別途仕入れているということはあまり多くないのかもしれません。

つまり、悪く言えば店頭の生ものを店舗内で調理して出しているだけ、ということが多いのかもしれません。

もしそうだとすると、店頭・商品棚に販売用として置いている(仕入れている)食材を店舗内調理用食材としても活用しているので、

結果、原材料勘定は少なくて済んでいる(ある意味究極的に必要な分だけ原材料を仕入れていると言える)のかもしません。

株式会社アウトソーシングに関しては、次のようなプレスリリースがありました。

2013年12月27日

株式会社アウトソーシング

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ(開示事項の変更)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1114881

変更点を一言で言えば、当初は子会社を吸収合併する計画であったが、

少数株主から残りの全株式を先に取得してしまい、完全子会社化した上でその完全子会社を吸収合併することにした、となります。

当初の計画では少数株主に合併の対価としてアウトソーシング株式を割当交付する計画でしたが、

子会社の全株式取得後は、合併が完全親子会社間で行われることになるため、

合併に際して、株式の割当てその他の対価の交付は行わないこととなったわけです。

合併予定の子会社は元々他の会社の子会社だったようで、過去一旦過半数の株式を取得した経緯があったようです。

その後、その子会社と合併する計画を立てたわけですが、このたび、子会社株式の追加取得により完全子会社化の後合併することにしたわけです。

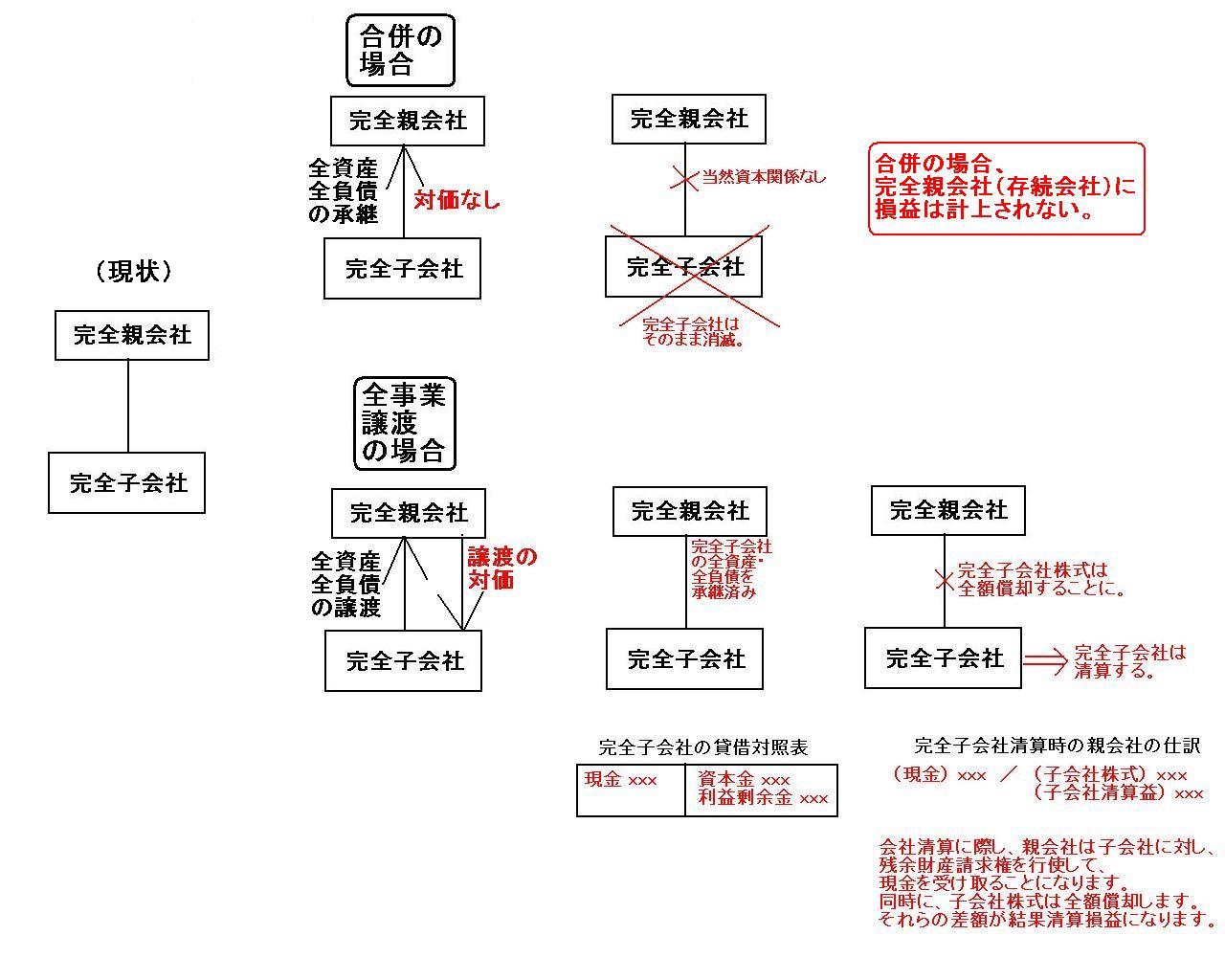

今般の合併を資本関係面から整理すると、①全く資本関係がない会社との合併、②株式を一部所有している会社との合併、

③完全子会社との合併、という3通りの合併方法が考えられたことになります。

合併の対価を存続会社株式とする場合は、これらの違いとは結局のところ、

合併の対価が、①全てが存続会社株式、②一部存続会社株式・一部現金、③全てが現金、

という違いに過ぎないことになると思います。

存続会社からすると現金支出負担額の大小の違いがあり、存続会社株主からすると新株式発行に伴う議決権割合の変動具合の違いがあり、

消滅会社株主からすると受け取る対価は株式か現金かそしてそれらの割合の違いがある、ということになるわけですが、

少なくとも合併に際し消滅会社から存続会社へ承継される諸資産と諸負債の中身はこれら3通りの合併で全く同じであるわけです。

合併前の資本関係の違いの影響は対価の違いのみ、と表現してよいのではないかと思います。

合併前に子会社を完全子会社化したということは、子会社の少数株主が先に現金による対価の支払いを望んだから、とも言えると思います。

合併となりますと消滅会社では株主総会が必要になります。

子会社の少数株主としては残りの株式を売却すること(消滅会社が消滅すること、消滅会社の株主ではなくなること)に異存はないわけですから、

株主総会云々、債権者保護手続き云々が株主としてはわずらわしいと感じることもあるでしょうから、

仮に合併の対価を現金とすることもできるのだとしても、合併の手続きに入る前に通常の株式売却を行ってしまいたい、

と考えたのかもしれません。

また、親会社としても消滅会社には少数株主は全くいない方が株主総会を省略できる等合併手続きが楽になると判断したとも言えるでしょう。

法律面の話をすると、これら3通りの合併には法手続き等一定の違いはあると言えば違いはあると思います。

しかし、先に株式を売却するにせよ合併の対価の種類が何であるにせよ、経済的には、

受け取ることになる・支払うことになる対価の価額の総額はどの場合でも全く同じになるはず(対価の価額は同じでなければならない)です。

逆に言えば、対価の価額は同じだからこそ、先に株式を売却したり簡易合併・略式合併の要件を意図的に満たそうとしたり、

ということが可能になると言えるでしょう。

仮に対価の価額が同じでないとすると、どちらかが資本関係の変更に不満を持つでしょう。

資本関係の変更に関わらず、対価の価額は同じになるわけです。

「合併の対価、譲渡の対価」

この差異をどう思うかは人(専門分野や経験や知識)によるでしょうが、

この合併の場合は対価を支払っていない点や損益が計上されないこと自体がおかしい、という気が私にはします。

上手く言えませんが、対価を支払っていないことが結果損益が計上されないことに間接的につながっているようにも思えます。

これも上手く言えませんが、対価を支払っていないということは、実は対価は既に支払い済みである(株式を所有しているから)、

などと見なしているということになるのだろうか、とも思いました。

取引(手続き)を細かく見ていくと、合併は説明が付かないことが多いような気がするなと改めて思いました。

それに対し、全ての事業を譲渡したと考えると取引の流れが非常にすっきりするように思います。

合併とは正反対に、一つ一つ丹念に順を追って手続きを進めており、途中の流れを飛ばしていない、と私は思うのです。

結論だけ言えば、完全親会社に子会社の清算に関する損益が計上される方が正しいと私は思います。

子会社が清算されたのに親会社に損益が計上されないのは、法律面との整合性を欠く(法人が消滅したことを反映していない)ように思います。

完全子会社清算時の親会社の仕訳

(現金) xxx / (子会社株式) xxx

(子会社清算益) xxx

会社清算に際し、親会社は子会社に対し、残余財産請求権を行使して、現金を受け取ることになります。

同時に、子会社株式は全額償却します。

それらの差額が結果清算損益になります。

{kind=link}

{kind=link}