2014年7月19日(土)

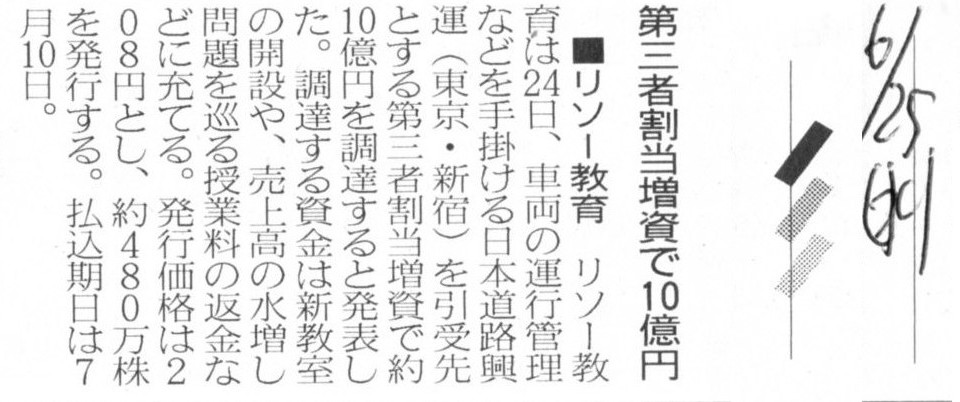

2014年6月25日(水)日本経済新聞

■リソー教育 第三者割当増資で10億円

(記事)

2014年3月10日

株式会社リソー教育

特設注意市場銘柄の指定及び上場契約違約金の徴求についてのお知らせ

ttp://www.riso-kyoikugroup.com/ir/pdf/2014/20140310.pdf

2014年6月24日

株式会社リソー教育

資本業務提携契約の締結、第三者割当による新株式発行及び主要株主の異動に関するお知らせ

ttp://www.riso-kyoikugroup.com/ir/pdf/2014/20140624.pdf

「資本業務提携契約の締結、第三者割当による新株式発行及び主要株主の異動に関するお知らせ」

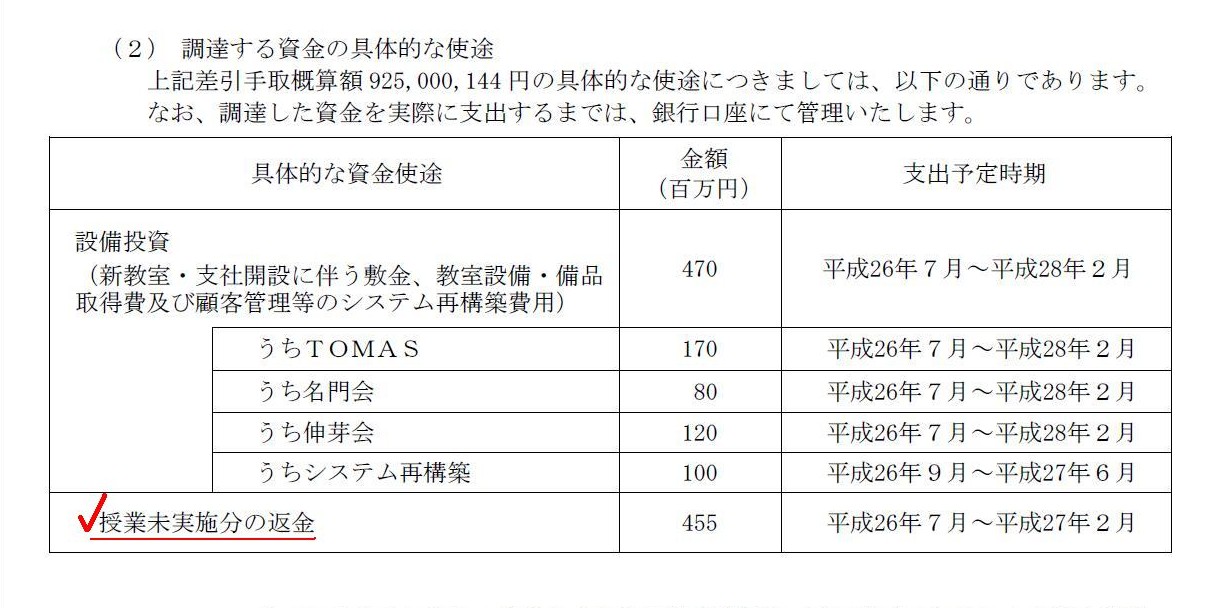

調達する資金の具体的な使途

(3/11ページ)

増資で調達した現金は授業未実施分の返金に使うと書かれています。

学校の場合は、授業を実施した分のみ売上高を計上するべきでしょう。

授業料を前払いで受け取っている場合は、授業を実施するまでは前受金勘定で処理すべきだと思います。

前受金勘定で処理している場合は、万一返金という事態になっても、前受金勘定を相手方勘定科目として返金すればよいだけですので、

損益には一切影響を及ぼしません。

ただ、授業料を前払いで受け取っている分も売上高に計上してしまっている場合は、返金分は費用(特別損失)計上することになるでしょう。

もちろん、授業料を前払い分も売上高に計上していること自体が望ましくない会計処理であるのは言うまでもありませんが、

ここではその間違った会計処理は所与のものとしてと言いますか、より一般化して、

費用(損益取引)を増資(資本取引)で賄うとはどういうことかについて考えてみましょう。

取引を極めて単純化して仕訳を書いてみます。

まず、返金した時の仕訳はこうなります。

(返金損失) xxx / (現金) xxx ・・・①

ここで、①の仕訳を切ると手許現金が減少し資金繰りが厳しくなる、もしくは、

そもそも手許現金が不足しているので①の仕訳を切りたくても切れないとします。

その場合、会社は何らかの形で資金調達をして資金をつなごうとするわけです。

まず、借入金(負債)により資金調達をしたとします。

その場合の仕訳はこうなります。

(現金) xxx / (借入金) xxx ・・・②

借入金は返済していかねばなりません。

借入金返済の原資は売上高です。

つまり、次の仕訳を切っていかねばなりません。

(現金) xxx / (売上高) xxx ・・・③

売上高により獲得した現金を借入金の返済に充てる場合の仕訳はこうです。

(借入金) xxx / (現金) xxx ・・・④

ここで重要なポイントは、売上高を計上していくことであるわけです。

なぜなら、売上高を計上していけなければ、借入金を返済できない(債務不履行、会社倒産)からです。

上記仕訳①~④を通算しますと、返金損失を売上高で回収した、となります。

お金を貸す側は、会社が今後十分な売上高を計上していける場合にのみお金を貸す、ということになるわけです。

(現金) xxx / (資本金) xxx ・・・⑤

この後が先ほどとは異なる点なのですが、資本は借入金とは異なり、返済する必要はありません。

そうすると、先ほどの場合とは異なり、例えば今後十分な売上高は計上していかなくてもよいのではないか、と思ってしまうわけです。

資金繰りの点だけから言えば、そういうことになります。

借入金の場合は返済時に資金需要が生じますが、資本金の場合は返済という概念自体がありませんから、

今後資本金に関連する資金需要が生じることは絶対にありません。

ただ、ここからが今日の議論の本質なのですが、この場面で第三者が増資を引き受けること自体がない、と言わねばならないと思います。

なぜなら、会社は既に仕訳①を切っているからです。

もっと詳細に言えば、仕訳①を切ったことによって利益剰余金が既に減少しているからです。

この場面で第三者が増資を引き受けることは、利益剰余金の減少の一部を引き受ける、と言っていることに等しいわけです。

仮に、この場面で第三者が増資を引き受けた後、利益剰余金が再び増加すれば、

その利益剰余金の増加の恩恵を新株式の引き受け手も享受できることになります。

では利益剰余金が再び増加するためには何が必要か?

売上高の計上でしょう。

利益剰余金を増加させるためには売上高を計上するしかありません。

つまり、次の仕訳を切っていかねばなりません。

(現金) xxx / (売上高) xxx ・・・⑥

これは先ほどの借入金の場合(=仕訳③)と全く同じです。

この場面で増資を引き受けた第三者が利益を得る(借入金でいう受取利息に相当する概念のもの)ためには、

会社が今後十分な売上高を計上していくことが必要であるわけです。

借入金の場合とは異なり、仮に会社が今後十分な売上高を計上していけなくても、債務不履行(会社倒産)という事態にはなりません。

しかし、会社が今後十分な売上高を計上していける見込みがないならば、増資の引き受け手は決して新株式を引き受けないでしょう。

この点は借入金の場合と全く同じなのです。

仕訳には直接的には現れませんが(直接的には分かりづらいのですが)、やはり会社は「返金損失を売上高で回収する」ことが必要なのです。

増資の引き受け手は、会社が今後十分な売上高を計上していける場合にのみ新株式を引き受ける、ということになるわけです。

そして、「会社が今後十分な売上高を計上していける可能性」が全く同じならば、

資金の出し手は資本(株式)ではなく負債(借入金)で会社に資金を提供するでしょう。

なぜなら、負債の方が会社倒産時の弁済の順位が高いからです。

わざわざ弁済の順位が低い方を選ぶ資金の出し手はいないでしょう。

負債(借入金)の方が資本(株式)よりも弁済の順位が高い理由は、議決権がないからです。

このことを逆から言えば、自分が大きな議決権を持って経営に関与していけば、

「会社が今後十分な売上高を計上していける可能性」は高まると資金の出し手が判断したならば、

資金の出し手は負債(借入金)ではなく資本(株式)で会社に資金を提供する、と言えるでしょう。

ここからはさらに理論上のことを考えてみましょう。

仮に、「会社が今後十分な売上高を計上していける可能性」は非常に高いとします。

この時、会社はどのような資金調達を行うでしょうか。

「会社が今後十分な売上高を計上していける可能性」が非常に高い場合は、借入金で資金を調達すると思います。

「会社が今後十分な売上高を計上していける可能性」が非常に高い場合は、会社にお金を貸す人はいる、と理論上は言えるでしょう。

株主としても、できることならできる限り余計な現金は会社に払い込みたくないと考えるでしょう。

なぜなら、利益分配上は資本金は債権者に帰属しており(社内に維持・拘束される)、株主が配当として受け取ることはできないからです。

株主としては借入金を借り入れることができるのなら増資ではなく借入金で済ませたいところでしょう。

ではここで、会社にお金を貸す人はいないとしましょう。

その場合、会社は増資をするしかありません。

ではその増資は一体誰が引き受けることになるのでしょうか?

理論上は、仮にいるとすれば、新株式の引き受け手は既存株主しかいない、ということになるでしょう。

なぜなら、「会社が今後十分な売上高を計上していける可能性」が高い場合は、

その利益を享受すべく、まっさきに既存株主が新株式を引き受けたいと思うでしょうし、

「会社が今後十分な売上高を計上していける可能性」が低い場合は、既存株主は新株式を引き受けないでしょうし、

既存株主が新株式を引き受けなかったのを見て第三者も新株式を引き受けないであろうからです。

株式会社の概念に照らせば、新株式を発行する権利は株主にあるわけです。

新株式を引き受けることが利益になるのならまず自分達自身が引き受けるはずだ、と第三者は考えることでしょう。

以上の論理の流れをより一般化して考えてみると、新株式の引き受け手(第三者)の立場に立ってみると、結局のところ、

会社は株主割当増資(株主割当てによる新株式の発行)しかできない、という結論に行き着く気がします。

会社は株主割当増資(株主割当てによる新株式の発行)しかできない理由は、株主平等の原則(株式会社の概念・原理原則上の理由)の他に、

新株式の引き受け手(第三者)の立場から判断した経済合理性、ということも理論上はあるのだと思います。

理論上は、第三者割当増資の引き受け手はいない、ということになると思います。

費用(損益取引)を増資(資本取引)で賄うとはどういうことかについて思いつくままに書いてみました。

新株式を発行するというのは、既存株主は利益剰余金を新株主に分ける、という意味です。

利益剰余金が十分に多い状況下では第三者に新株式を割当てるメリットはなく、また逆に、

費用計上により利益剰余金が減少している(特に利益剰余金がマイナスの)状況下では第三者は新株式を引き受けないかもしれません。

利益剰余金がマイナスというのは、1株当たりの株主資本額が1株当たりの資本金額より小さいということだけを意味するわけではありません。

利益剰余金がマイナスというのは、株式の公正な価額が小さいだけではなく、株主は配当を一切受け取れない、ということをも意味するのです。

{kind=link}

{kind=link}