2014年7月17日(木)

2014年7月1日(木)日本経済新聞 公告

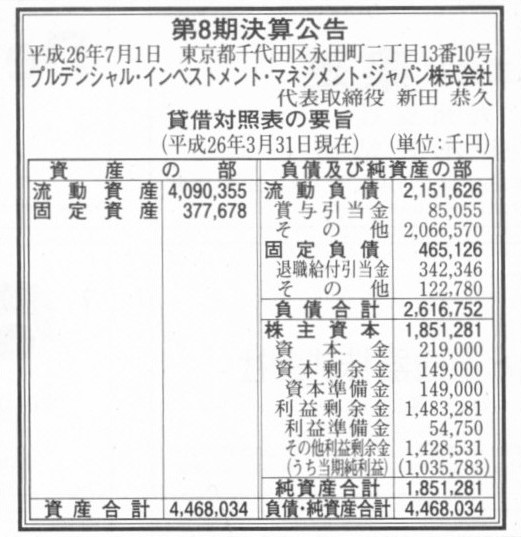

第8期決算公告

プルデンシャル・インベストメント・マネジメント・ジャパン株式会社

(記事)

2014年6月24日(火)日本経済新聞 公告

第55期決算公告

三井食品株式会社

(記事)

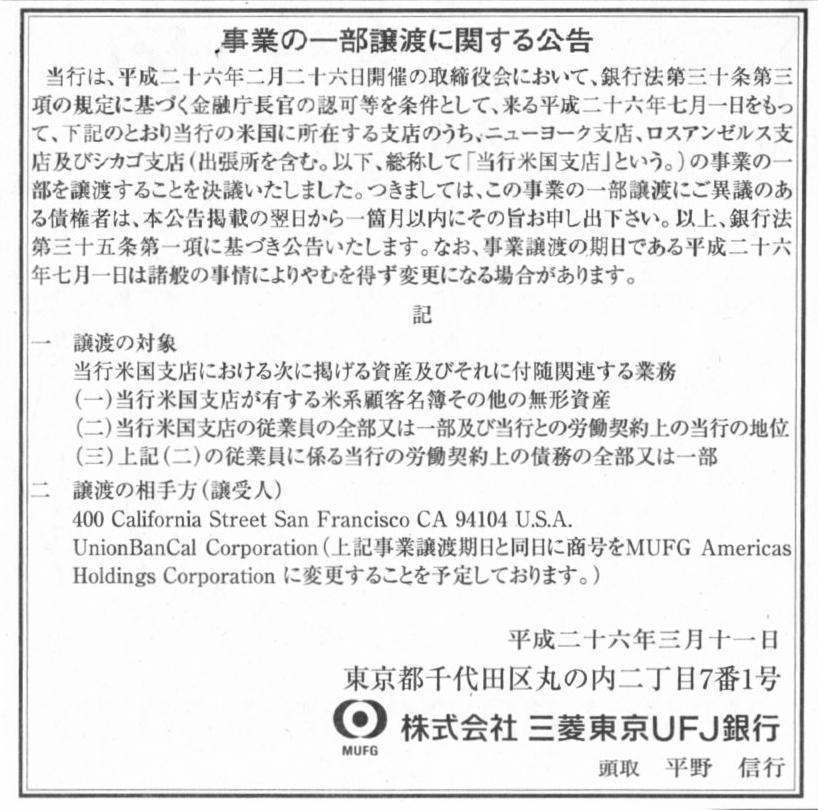

2014年3月11日(火)日本経済新聞 公告

事業の一部譲渡に関する公告

株式会社三菱東京UFJ銀行

(記事)

2014年7月17日

三菱UFJリース株式会社

三菱UFJリース

海外市場における米ドル建無担保普通社債発行に関するお知らせ

ttp://www.lf.mufg.jp/investors/library/pressrelease/pdf/20140717.1.pdf

【コメント】

リース会社はお金を借り入れてリース物件を購入するわけです。

そしてリース会社はそのリース物件をユーザーにリースするわけです。

ユーザーはリース会社にリース料金を支払うわけです。

いわゆるリース会計基準の定めに関わらず、ユーザーはリース会社にリース料金を支払うわけです。

リース会社はユーザーから受け取ったリース料金を借入金の返済に充てるわけです。

言い方を変えれば、リース会社にとっては、ユーザーが支払うリース料金が借入金返済の原資です。

ではこの時、ユーザーが倒産しリース料金を支払えなくなったとしたら、リース会社はどうなるでしょうか。

借入金を返済できなくなるでしょう。

リースというのは、長期使用が前提であり、契約期間は3~6年に及びます。

金額も相対的には小さく数ヶ月単位で決済されていく仕入債務とは異なり、

リース会社が回収せねばならないリース料金は全額回収まで長期に及びます。

リース会社としては、できればリースを行うための担保をユーザーから取りたいところかもしれません。

かと言って、ユーザーが担保をリース会社に提供するくらいなら、

ユーザーはその担保を活用しはじめから本当に銀行から購入資金を借り入れた方が、早いし安上がりであるわけです。

リースでは必ず「リース料金総額>元本・支払利息合計額」なのですから(リース料金総額の方が大きいからリース業が成り立つ)。

また、リースは基本的には中途解約はできない(損害金を支払えば解約できる)わけですが、

仮に中途解約という事態になっても、リース会社は借入金を返済できなくなるわけです。

損害金とは言っても、損害金は未回収のリース料金の全額というわけではないわけですから(全額なら中途解約の意味は全くない)。

また、ユーザーが損害金を支払い切れるのならまだいいのですが、

ユーザーが倒産し損害金を支払えなくなっても、やはり借入金を返済できません。

リース会社としては、中途解約に備え、「差入保証金」(英語で言えば"deposit")を差し入れて欲しいところでしょうが、

多額の「差入保証金」(英語で言えば"deposit")を差し入れるとなりますと、リースとは少し違う取引になりそうな気がします。

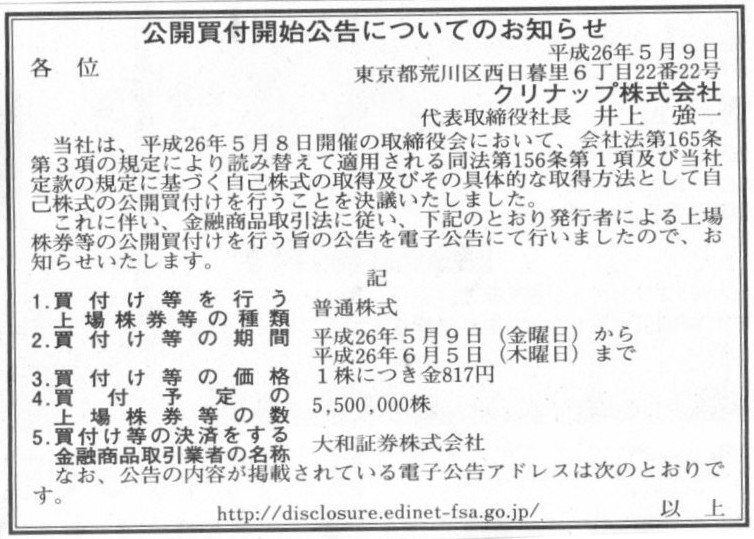

2014年5月9日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

クリナップ株式会社

(記事)

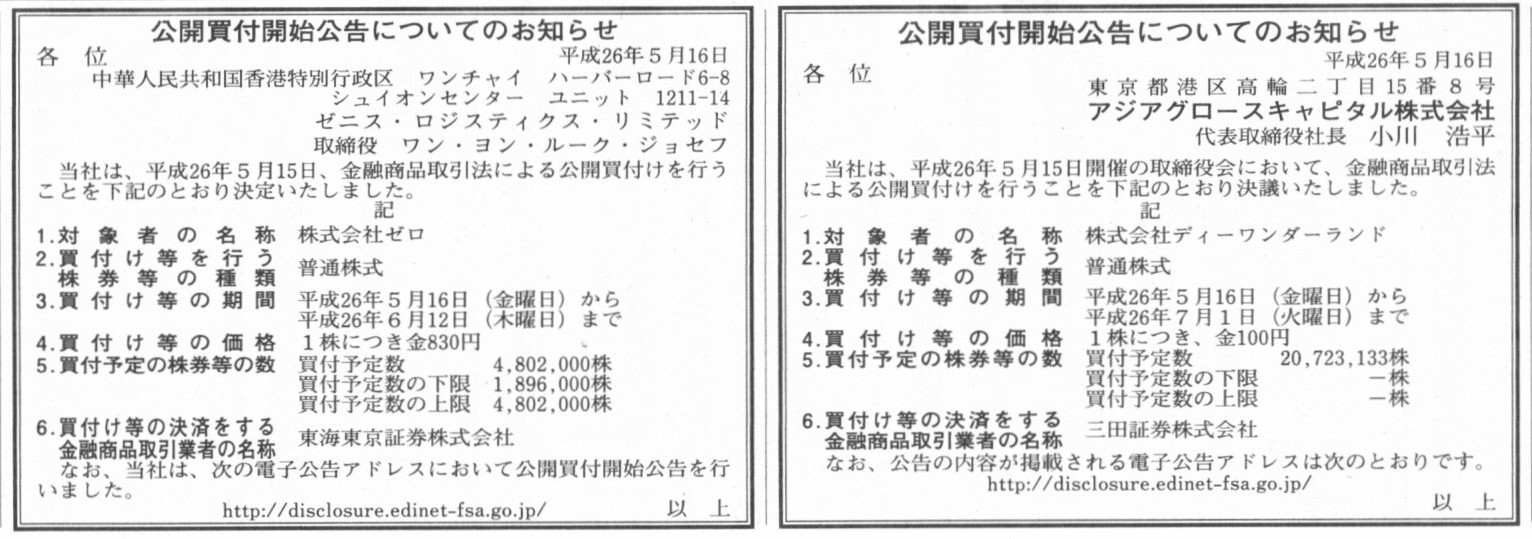

2014年5月16日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

アジアグロースキャピタル株式会社

公開買付開始公告についてのお知らせ

ゼニス・ロジスティクス・リミテッド

(記事)

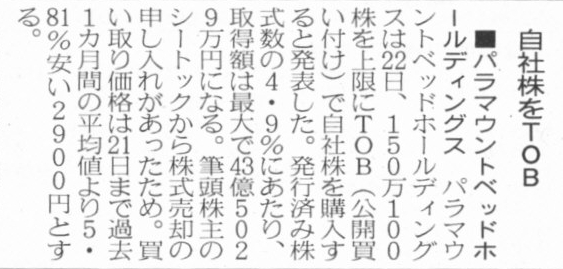

2014年5月23日(金)日本経済新聞

■パラマウントベッドホールディングス 自社株をTOB

(記事)

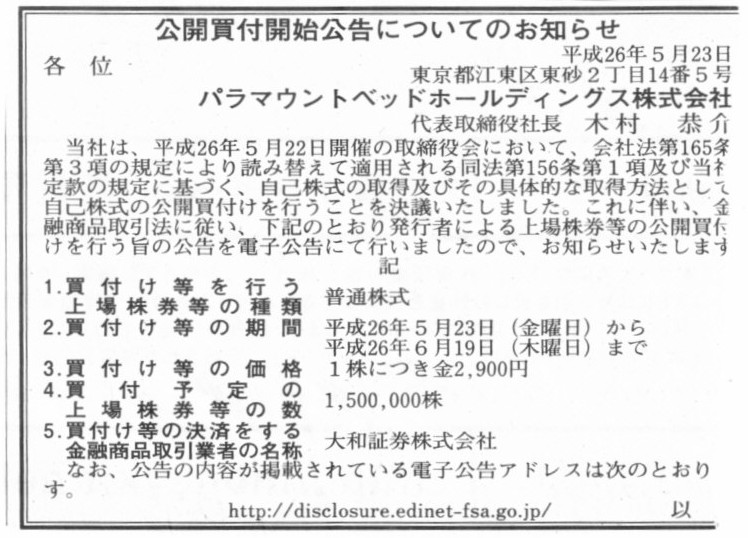

2014年5月23日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

パラマウントベッドホールディングス株式会社

(記事)

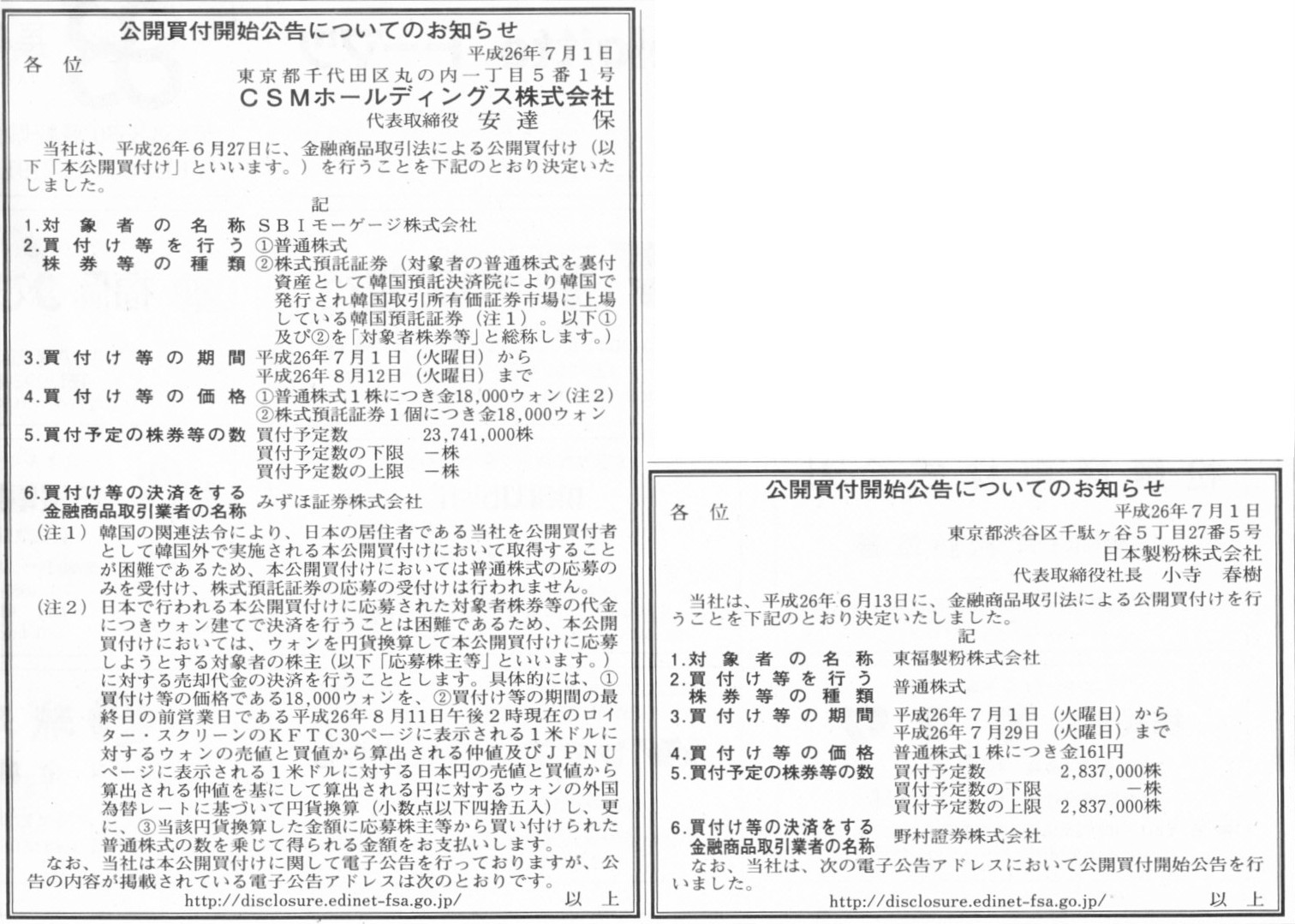

2014年7月1日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

CSMホールディングス株式会社

公開買付開始公告についてのお知らせ

日本製粉株式会社

(記事)

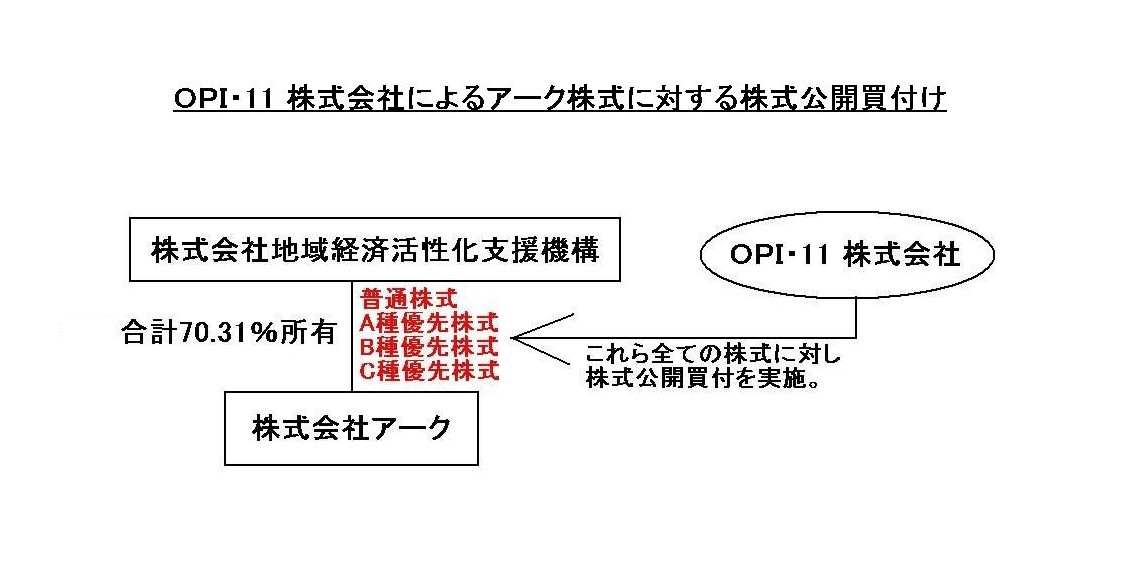

2014年6月23日

株式会社アーク

OPI・11 株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.arrk.co.jp/ir/pdf/20140623-2.pdf

2014年6月30日

株式会社アーク

支配株主等に関する事項について

ttp://www.arrk.co.jp/ir/pdf/20140630.pdf

「OPI・11 株式会社によるアーク株式に対する株式公開買付け」

現在、株式会社地域経済活性化支援機構が株式会社アークの議決権の70.31%を所有しており、

株式会社地域経済活性化支援機構は株式会社アークの親会社となっています。

このたびの株式公開買付は、オリックス・グループが株式会社アークを子会社化することを目的に実施されるようです。

ただし、完全子会社化は目的とはしていないようです。

「OPI・11

株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ」には、

>本公開買付価格は近時の市場価格よりディスカウントした価格に設定されていることから、

>公開買付者は、本公開買付けに応募予定普通株式以外に多数の応募があることを想定しておらず、

>本公開買付けの実施後も当社普通株式の上場を維持することを企図しているとのことです。

と書いてあります(9/31ページ)。

株式公開買付後は、いわゆる二段階買収は予定していないとのことです(10/31ページ)。

>ただし、本公開買付けを実施する場合には、公開買付者は、取得後の株券等所有割合が3分の2を超えることから、法令の規定に従い、

>買付予定数の上限を設けることができず、応募予定普通株式以外の応募株券等も本公開買付けの対象とする必要があります。

と書いてあります(9/31ページ)。

現行の法令の規定では、株式公開買付に3分の2以上の応募があった場合は、応募があった全株式を買い付けねばならないようです。

ちょうど3分の2の株式だけ買い付けることはできないようです。

このたびの株式公開買付に「上限」は設けられていない理由は、純粋に法令上の理由によるものであって、戦略上の理由ではないようです。

ただ、上限がないということは逆に言えば、応募状況次第では極めて多くの株式を取得する結果にもなり得るということですから、

株式会社アークは所定の上場廃止基準に該当する可能性があるということです。

全部買付義務は投資家保護に重点を置いた考え方だとは思いますが、皮肉なことに、全部買付義務の結果、

株式が上場廃止になってしまうということであれば、投資家保護の観点には完全に反する結果になったと言わねばならないでしょう。

この点については、

>本公開買付けの結果、万一、当社普通株式が上場廃止基準に抵触するおそれが生じた場合には、

>上場廃止までの猶予期間として定められている1年以内に、公開買付者は当社との間で、

>立会外分売や売出し等の上場廃止の回避のための方策について誠実に協議し検討した上で、当社普通株式の上場が引き続き維持されるよう、

>合意された方策を実行するとのことです。

>なお、上記方策の具体的な対応、実施の詳細及び諸条件につきましては、現在具体的に決定している事項はありません。

と書いてあります(9~10/31ページ)。

投資家保護のためにはどのような手当てが必要かは議論の余地はあるかとは思います。

以前のように全部買付義務自体を課さなければよいという考え方もあると思います。

ただ、仮に全部買付義務を所与のものとするならば、買付者は応募があった全ての株式を取得するのではなく、

対象者が発行している全ての株式を取得するように定める方が、投資家保護の観点からは論理の流れがまだすっきりするようにも思えます。

全部買付義務の結果、上場廃止になってしまうことや仮に上場維持でも取引数が非常に少なくなってしまうことは

投資家保護の観点からは決して望ましい状態ではないでしょう。

応募があった全ての株式を買い付ける義務が課されている状況下なら、対象者が発行している全ての株式を取得する義務が課されても、

買付者が前もって準備せねばならない現金の量は全く同じでしょう。

現行の規定の全部買付義務というのは、投資家保護の観点からは非常に宙ぶらりんな定めになっていると言わねばならないと思います。

「OPI・11

株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ」をさらに見てみましょう。

「2.買付け等の価格」についての説明や注意書きが記載されています(1~2/31ページ)。

これはおかしいな、と思うことが書かれていました。

株式の買付け価格は、

普通株式は、1株につき金55円

A種優先株式は、1株につき金220円

となっています。

A種優先株式の買付価格は普通株式の買付価格の4倍になっています。

この理由は、A種優先株式には、A種優先株式1株につき普通株式4株の交付を請求できる取得請求権が付いているからだそうです。

ここだけ読むと、なるほどなるほどと思ってしまうかもしれません。

ところが、これはとんでもない間違いなのです。

確かに、A種優先株式1株は普通株式4株と交換できるのかもしれませんが、

A種優先株式は普通株式の4倍の権利を持っているわけではないのです。

つまり、A種優先株式1株と普通株式4株とが等価であるというのなら、

A種優先株式の買付価格は普通株式の買付価格の4倍ということで正しいわけですが、

A種優先株式1株は普通株式4株分の価値があると考えていること自体が間違っているわけです。

A種優先株式と普通株式とでは株式の内容(権利や義務の内容)が根本的に異なります。

例えば、単位当たりの議決権の個数ですが、どちらも100株を1単元としています。

1単元で1議決権ですので、単位当たりの議決権の個数は実は全く同じです。

どこが4倍なのでしょうか。

次に、配当を受け取る権利ですが、普通株式への配当は株主総会で決議されてその都度決定されていくわけですが、

A種優先株式への配当は借入金の利息のように出資時の契約で予め決まっているわけです。

配当を受け取る権利は、両者で完全に異なりますし、4倍であるとも全く言えないわけです。

さらに、A種優先株式には金銭を対価とする取得請求権まで付いています。

優先株主には株式を会社に現金で買い取らせる権利があるわけです。

しかし、普通株主には株式を会社に買い取ってもらう権利など当然ないわけです。

この点でも、株式に付されている権利は、両者で完全に異なりますし、4倍であるとも全く言えないわけです。

会社倒産時の取り扱いに関しても、弁済の順位(残余財産分配請求権の順位)はA種優先株式が高く普通株式は低いわけです。

一言で言えば、「A種優先株式1株を普通株式4株と交換する」ということ自体に全く根拠がないわけです。

ところで、C種優先株式に関しては、プレスリリースを読む限り、B種優先株式と権利内容は実質的に同じのようです。

逆に言えば、B種優先株式とC種優先株式とであれば、両株式の価値・価額を比較できる、ということになります。

B種優先株式の権利・価値・価額はC種優先株式のそれらの「1倍」です。

しかしそうであるならば、今度はB種とC種に分かれている理由がない、ということになるわけです。

要するに、株式というのは、権利内容が全く同じであれば価値・価額を比較できますが、

権利の内容が少しでも異なれば価値・価額を全く比較できないということになるわけです。

このことは何を意味するのかと言えば、「株式の種類は1種類のみしかない」ということなのです。

理論上は、株式と言えば今で言う「普通株式」しかない、ということになります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}