2014年7月16日(水)

2014年6月4日

第一生命保険株式会社

新株式発行に係る発行登録に関するお知らせ

ttp://www.dai-ichi-life.co.jp/company/news/pdf/2014_026.pdf

2014年7月3日

第一生命保険株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.dai-ichi-life.co.jp/company/news/pdf/2014_031.pdf

2014年7月15日

第一生命保険株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.dai-ichi-life.co.jp/company/news/pdf/2014_034.pdf

2014年7月15日

第一生命保険株式会社

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項及び同法第23条の12第7項に基づく公表文)

ttp://www.dai-ichi-life.co.jp/company/news/pdf/2014_035.pdf

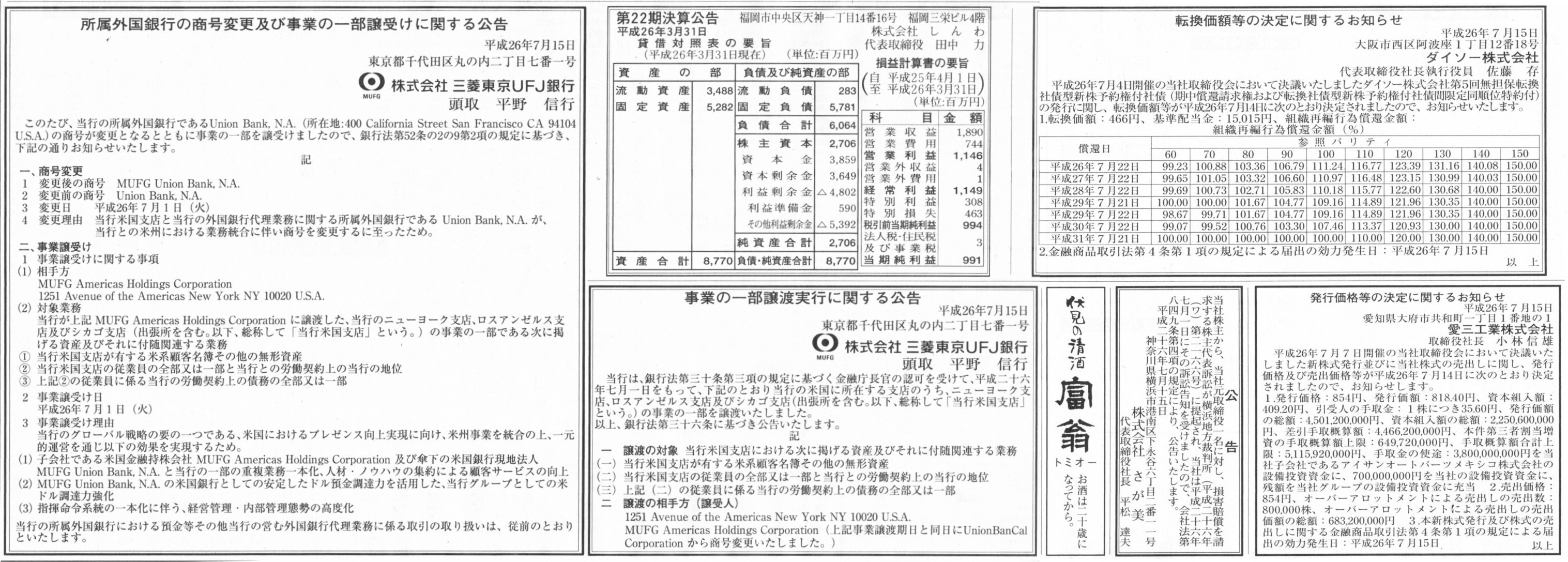

2014年7月15日(火)日本経済新聞 公告

所属外国銀行の商号変更及び事業の一部譲受けに関する公告

株式会社三菱東京UFJ銀行

事業の一部譲渡実行に関する公告

株式会社三菱東京UFJ銀行

第22期決算公告

株式会社しんわ

転換価額等の決定に関するお知らせ

ダイソー株式会社

発行価格等の決定に関するお知らせ

愛三工業株式会社

公告

株式会社さが美

(記事)

2014年7月4日

ダイソー株式会社

第5回無担保転換社債型新株予約権付社債発行に関するお知らせ

ttp://www.daiso-co.com/cgi-bin/release/cgi-pdf/1404456013.pdf

2014年7月14日

ダイソー株式会社

第5回無担保転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.daiso-co.com/cgi-bin/release/cgi-pdf/1405324597.pdf

2014年7月14日

ダイソー株式会社

転価額等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.daiso-co.com/cgi-bin/release/cgi-pdf/1405324661.pdf

【コメント】

ダイソー株式会社の公告に記載されている「組織再編行為償還金額(%)」というのは、

簡単に言えば、「社債の額面金額の何%が償還されるか」を表すようです。

しかし、例えば社債の額面金額の150%が償還されるというのは何か異常な気がします。

無担保であるし組織再編行為は債権者の利益を害する恐れがあることから、

額面金額を超える価額は債権者から会社に対する罰科金のような位置付けなのでしょうか。

厳密な法律上の定義や取り扱いについては分かりませんが、

額面金額を超える価額の償還というのは、税務理論上は寄附に相当するような気もします。

少なくとも、額面金額を超える価額についても償還というふうには考えない(理論的にも考えられない)と思います。

額面金額よりも多くの金額が”償還”されたことはどう考えるべきなのでしょうか。

額面金額を超える部分を利息ととらえるなら、

その価額は社債権者にとっては受取利息(益金算入)であり会社にとっては支払利息(損金算入)となるでしょう。

逆に、額面金額を超える部分を寄附ととらえるなら、

その価額は社債権者にとっては受取寄附金(益金算入)であり会社にとっては支払寄附金(損金不算入)となるでしょう。

事前に社債発行に関する契約にその旨定めていればよい、という話でもないように思えます。

「借りた金より多く返す」という法理があるのかどうか。

「借りた金より多く返す」ということに同意することは、契約自由の原則の範囲内のことなのか否か、という議論にもなるような気がします。

仮に、「借りた金より多く返す」ということがあるのだとすると、それは利息になるのか否か。

利息にも社会通念上と言いますか常識的な範囲というものがあるでしょうから、

「より多くの利息を支払う」ということに同意したとしても、

税務理論上は一定度以上は利息とは見なせない(限度額を超える部分は寄附と見なす)、ということにもなるでしょう。

例えば、計画的に支払利息を装って相手方に寄附をする(支払利息なので損金算入ができると主張する)ということができてしまうわけです。

厳密な法律上の定義や取り扱いについてはここでは触れないとしても、

契約自由の原則に一定の線を引くのが税務の考え方なのだろうと思いました。

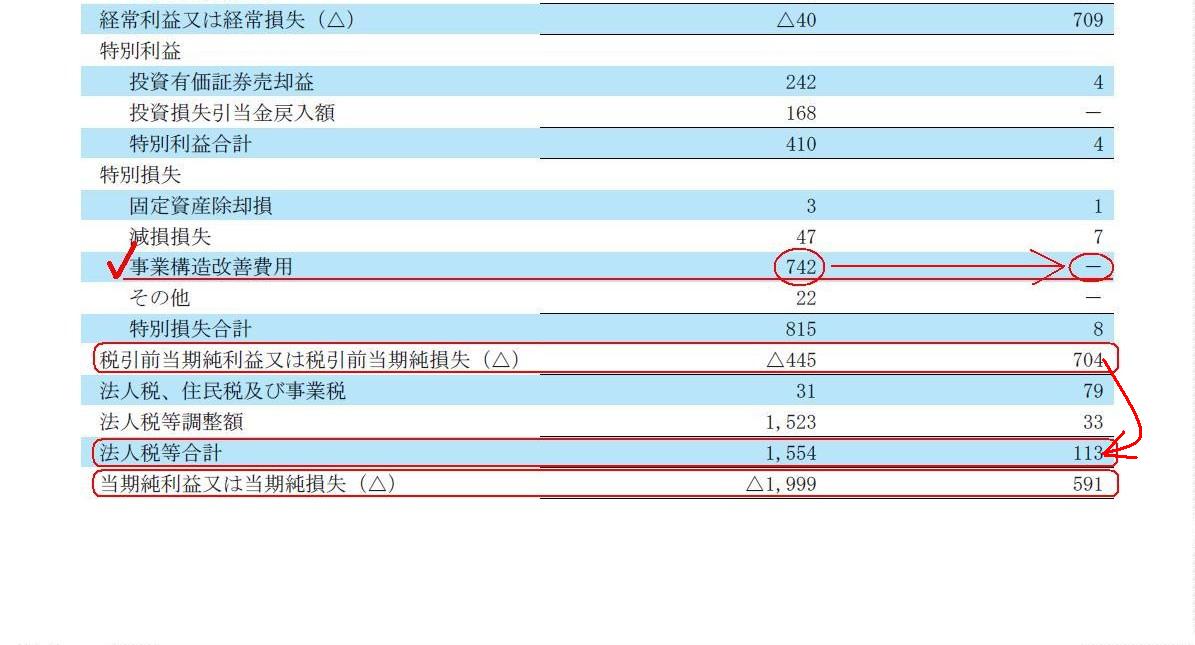

2014年7月14日

佐鳥電機株式会社

平成26年5月期 決算短信〔日本基準〕(連結)

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1164691&code=7420&ln=ja&disp=simple

【コメント】

記事には、最終損益が前期に比べ大幅な黒字になった理由に関して、

>事業構造改革費用がなくなり税負担も減った。

と書かれています。

前期に計上した事業構造改革費用がなくなった結果前期よりも相対的に利益額が増加したのは分かりますが、

税負担が減ったというのは意味が分かりません。

5. 個別財務諸表

(2)損益計算書

(24/27ページ)

決算短信を見ると、確かに事業構造改革費用がなくなった分、税引前当期純利益は大幅に増加しています。

しかし奇妙なことに、法人税はそれに比べるとわずかしか増加していません。

それどころか、税効果会計適用による調整を考慮すると、法人税等合計額は前期よりも著しく減少しています。

その結果、前期に比べ、極端な黒字化が達成されています。

一般的なことを言えば、費用が減少すれば、課税所得は増加します。

2014年5月20日(火)日本経済新聞

ジャパンRE 分配金50円減 前3月期7633円

(記事)

2014年6月25日(水)日本経済新聞

■日本プライムリアルティ投資法人 分配金6100円に上方修正

(記事)

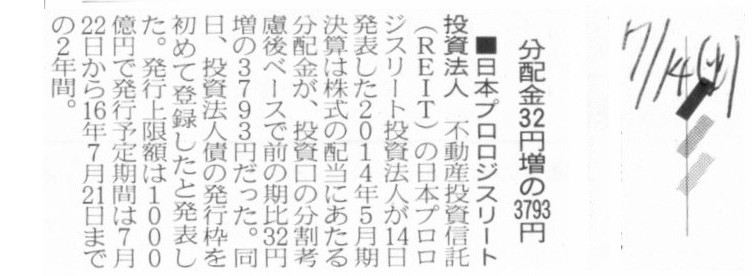

2014年7月15日(火)日本経済新聞

■日本プロロジスリート投資法人 分配金32円増の3793円

(記事)

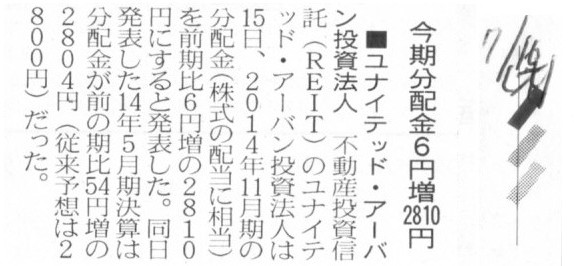

2014年7月16日(水)日本経済新聞

■ユナイテッド・アーバン投資法人 今期分配金6円増2810円

(記事)

分配金

ttp://www.united-reit.co.jp/ja_cms/ir/dividend.html

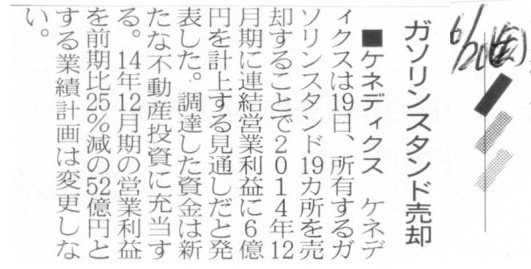

2014年6月20日(金)日本経済新聞

■ケネディクス ガソリンスタンド売却

(記事)

2014年6月19日

ケネディクス株式会社

棚卸資産の譲渡に関するお知らせ

ttp://www.kenedix.com/cms/whats/20140619_153351ZSU0.pdf

↑↓比較・参照して下さい。

2014年5月16日

ケネディクス株式会社

棚卸資産の譲渡に関するお知らせ

ttp://www.kenedix.com/cms/whats/20140516_1632053X4n.pdf

2014年6月9日

ケネディクス株式会社

固定資産の譲渡に関するお知らせ

ttp://www.kenedix.com/cms/whats/20140609_141552KRf2.pdf

【コメント】

最初にユナイテッド・アーバン投資法人を題材にコメントします。

また、同時にケネディクス株式会社の記事や各プレスリリースを参考にすると理解が進むと思います。

ユナイテッド・アーバン投資法人記事の見出しや本文には、今期の分配金を2810円にすると発表した、と書かれていますが、

これはあくまでも予想分配金額です。

2014年11月期の分配金額を現時点で決められるわけがありません。

紹介したページにも、予想分配金は分配金の額を保証するものではない旨記載があり、

>実際の分配金は変動する可能性があります。

>予想の修正を行うことがあります。

と書かれている点は注意が必要です。

>今後の運用資産の取得又は売却、不動産市場等の推移、本投資法人を取り巻くその他の状況の変化等

の影響を受けると書かれています。

いわゆる不動産投資信託ということですので、不動産の売却も本業の一つということなのかもしれません。

不動産業を除けば、一般の企業では不動産の売却が本業ということはないわけです。

さて、先日、不動産の譲渡価額は帳簿価額によらなければならないのではないかと書きました。

仮に、不動産の譲渡価額は帳簿価額によるのなら、会社は不動産の売却によって利益を得ることはできないわけです。

不動産売却益を分配金の原資とすることはできないのではないか、という話になろうかと思います。

このやや矛盾にも近い不動産の売却については、どのように整理すればよいでしょうか。

この答えのキーワードは、おそらく「本業」だと思います。

「不動産を貸借対照表のどこに計上しているのか」、が理解・差異のポイントになると思います。

不動産投資信託と不動産業 → 不動産を貸借対照表の「流動資産の部」に計上している

上記以外の一般の企業 → 不動産を貸借対照表の「固定資産の部」に計上している

という違いがあると思います。

貸借対照表の計上区分がどうしたのかと思われるかもしれませんが、

正常営業循環基準に従えば、不動産投資信託と不動産業の場合は、不動産はまさに日々の営業で活用する資産ですから「流動資産の部」です。

不動産投資信託と不動産で固定資産の部に計上されている不動産は本社ビルや支店のオフィスくらいのものでしょう。

一方、一般の企業の場合は、逆に不動産は全く日々の営業で活用する資産ではありませんから「固定資産の部」です。

一般の企業で不動産が流動資産の部に計上されていることはまずありません。

ここでのポイントは、「本業」であり「正常営業循環基準」であり「貸借対照表の表示区分」なのです。

端的に言えば、不動産投資信託と不動産業の場合は、不動産を帳簿価額よりも高い価額で売却しても構わないのです。

なぜなら、不動産投資信託と不動産業にとってその不動産は棚卸資産だからです。

しかし、一般の企業は、不動産を帳簿価額でしか売却できないのです。

なぜなら、一般の企業にとてその不動産は固定資産だからです。

棚卸資産だから帳簿価額よりも高い価額で売却してよく、

固定資産だから帳簿価額でしか売却できないのです。

より正確に言えば、固定資産を帳簿価額よりも高い価額で売却すること自体は全く自由なのですが、

買う側が帳簿価額よりも高い価額では買えない、ということになります。

帳簿価額よりも高い価額で不動産を買った場合は、帳簿価額を超える価額は相手方に対する寄附と見なすべきなのです。

帳簿価額を超える価額は不動産の取得原価に含めることができない、と言ってもいいでしょう。

逆に、固定資産を帳簿価額よりも低い価額で売却すること自体は全く自由なのですが、

帳簿価額よりも低い価額で不動産を売った場合は、帳簿価額を下回る価額は相手方に対する寄附と見なすべきなのです。

買う側にとっては、不動産の取得原価は常に帳簿価額である、と言っていいでしょう。

不動産の譲渡では帳簿価額を引き継がねばならない、ということになるわけですが、

その理論的背景としては、透明性・客観性・公平性の確保という観点の他には、

「減価償却の総額は変わらないはずだ」という考えがあると思います。

ある不動産があるとして、その不動産に対し追加的に資本的支出を行ったというのなら話は別ですが、

その不動産に対し追加的に資本的支出を行っていないならば、その不動産の元々の価値・価額には何ら変動はないはずです。

その不動産の元々の価値・価額に何ら変動はないのなら、会社が負担すべき減価償却の総額(売った側・買った側合計)も同じのはずです。

これは譲渡という取引ではなく、不動産という実物・現物に着目した考え方、と言っていいと思います。

実物・現物そのものは何も変わっていないわけです。

譲渡価額は経済的には変動し得るものかもしれませんが、不動産の実物・現物は何の変動も生じてはいないのです。

ですから、不動産の譲渡では帳簿価額を引き継がねばならない、という考えたかになるのだと思います。

では、不動産投資信託と不動産業の場合はなぜ不動産を帳簿価額よりも高い(もしくは低い)価額で売ってよいのか、

買う側から言えば、なぜ不動産を帳簿価額よりも高い(もしくは低い)価額で買ってよいのか、と言えば、

その不動産は棚卸資産だからです。

棚卸資産の場合は、帳簿価額とは異なる価額で売却もしくは取得しても、相手方に対する・相手方からの寄附とは見なされないのです。

その理由は日々の営業活動を思い浮かべてみれば分かることでしょう。

会社は棚卸資産をできるだけ高い価額で売ろうとしますが、

しかし、残念ながら在庫処分のような形で低価額で棚卸資産を販売せざるを得ない場面も経営上当然あるわけです。

棚卸資産を帳簿価額で販売するというのは、経営の根幹・本質にも反することでしょう。

棚卸資産には経営上当然売却益と売却損があります。

しかし、固定資産には売却益も売却損もないのです。

固定資産には譲渡の際の差額には寄附に類する考え方があるだけなのです。

同じ不動産でも、棚卸資産か固定資産かでは考え方が著しく異なるのです。

公正な価額のとらえ方も違うでしょうし、経営上本業か否かという違いもあるでしょう。

以上の議論を踏まえますと、端的に言えば、「”固定資産売却益”を配当金・分配金の原資とすることはできない」が結論になります。

不動産の取得者が差額を寄附をしてくれる(その寄附が”固定資産売却益”になる)というのなら話は別ですが。

また、経営上は固定資産売却益というのは本業により計上した利益ではありません。

経営上は、本業で得た利益を配当する、という考え方があると思います。

確かに、会計上は、配当原資としては営業利益と固定資産売却益に区別はない(両者は単に合算され当期純利益を構成するのみ)わけですが、

概念的な話になりますが、経営上は営業利益(もちろん税負担は考慮しなければなりませんが)のみが配当の原資である、

と考えなければならないでしょう。

また、以上の議論と関連する話ですが、端的に言えば、「棚卸資産売却益が配当金・分配金の原資である」とも表現できるでしょう。

損益計算書上は直接的には棚卸資産売却益という利益項目はありませんが、

概念的には棚卸資産売却益は売上総利益と同じと言っていいと思います。

棚卸資産の販売こそが、会社の本業のはずです。

棚卸資産売却益を配当金・分配金の原資とするいうのは、まさに本業で得た利益を配当するということだと思います。

概念的な経営上のことまで含めて考えますと、まとめて言えば、

「”固定資産売却益”は配当金・分配金の原資でなく、棚卸資産売却益が配当金・分配金の原資である。」

となろうかと思います。

究極的な違いというのは、「その販売は本業か否か」、だと思います。

棚卸資産に計上か固定資産に計上かの違いは、本業か否かに由来する計上区分の違いに過ぎません。

本業における販売であれば売却益及び売却損があり、

本業ではない販売には売却益も売却損もないわけです。

会社というのは、公に本業を明確にせねばならない、と言えるでしょう。

公に明確にするというのは、本業は何かを定款に記載するという意味ですし本業は何かを登記するという意味です。

それが透明性・客観性・公平性につながるでしょう。

例えば、固定資産に計上していた不動産(主に賃貸用不動産)を棚卸資産へと計上区分を変更することはできないわけです。

経営上正式にその不動産を販売用不動産と定義し直した(会社として正式にその不動産を販売用不動産に変更すると意思決定した)のなら、

固定資産に計上していた不動産を棚卸資産へと計上区分を変更することは認められるとは思いますが。

逆方向への計上区分の変更についてもまたしかりです。

不動産に限った話ではありませんが、貸借対照表上、資産の任意の計上区分の変更は認められない、ということを言いたいわけです。

不動産の販売と賃貸の両方を本業としている会社もあるかもしれません(不動産の計上区分が棚卸資産と固定資産に適切に分かれている)が、

その場合も結局のところ、「その販売は本業か否か」で売却損益や寄附のとらえ方が一意に決まるわけです。

賃貸用不動産の売却はやはり本業ではない、だから、差額は例えば売却損ではなく相手に対する寄附だ、となるわけです。

販売用不動産の売却は本業である、だから、差額は例えば売却損である、となるわけです。

賃貸用不動産を売却したのに、販売用不動産を売却したのだと言っても、それは通らないわけです。

その不動産は賃貸用不動産なのか販売用不動産なのかは、事前に明確のはずです。

民法上、「物」は不動産と動産に分かれます。

不動産とは、土地およびその定着物をいいます。

土地の定着物の典型は建物です。例えば、建物は土地と分離して不動産取引の対象となります。

そして、動産とは、「不動産以外の物」をいいます(不動産以外の「物」全てが動産)。

民法上は、このように「物」を不動産と動産に分けて定義しています。

しかし、会計では民法とはまた異なる分類をしています。

会計上は不動産か動産かでは分かれません。

本業か否かで分かれます。

不動産が棚卸資産(流動資産)に分類されることもあれば固定資産に分類されることもあります。

逆に、動産が棚卸資産(流動資産)に分類されることもあれば固定資産に分類されることもあります。

不動産の売却だから全て売却価額は帳簿価額に基づかねばならないと決まっているわけではありませんし、

逆に、動産の売却だから全て売却価額は全く自由というわけでもありません。

私は昨日、商法は民法を下敷きにしていると書きました。

会計もまた、民法の規定をさらに商取引・商行為に特化した形で物事を分類・定義しているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}