2014年7月13日(日)

2014年7月8日(火)日本経済新聞 公告

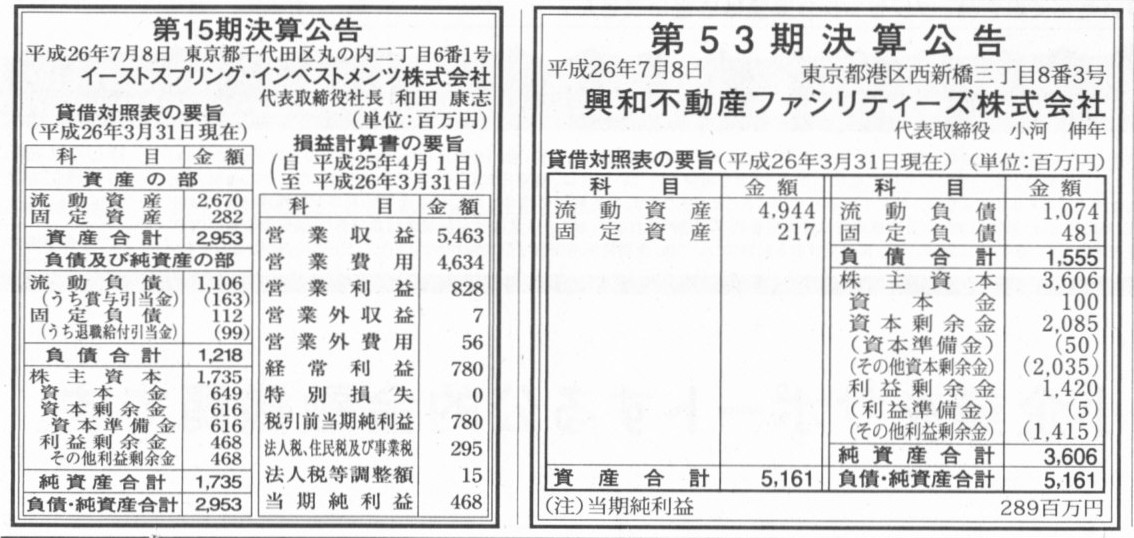

第15期決算公告

イーストスプリング・インベストメンツ株式会社

第53期決算公告

興和不動産ファシリティーズ株式会社

(記事)

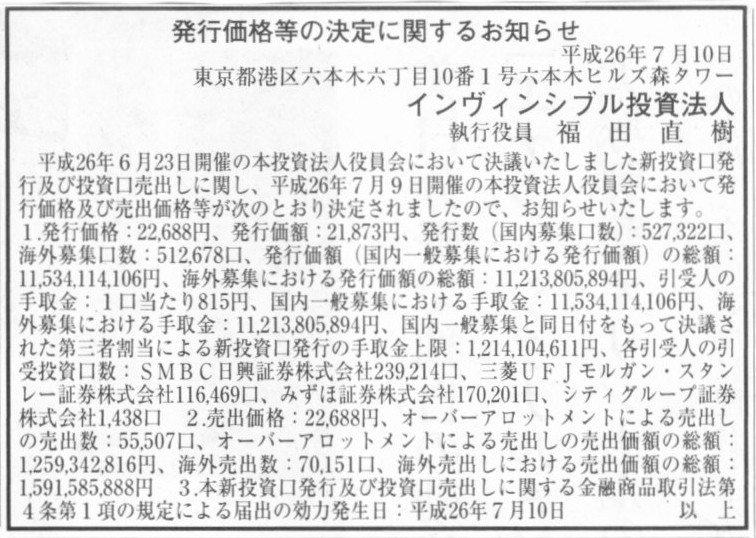

2014年7月10日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

インヴィンシブル投資法人

(記事)

2014年7月9日

インヴィンシブル投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.invincible-inv.co.jp/cms/whats/20140709_170454gRL2.pdf

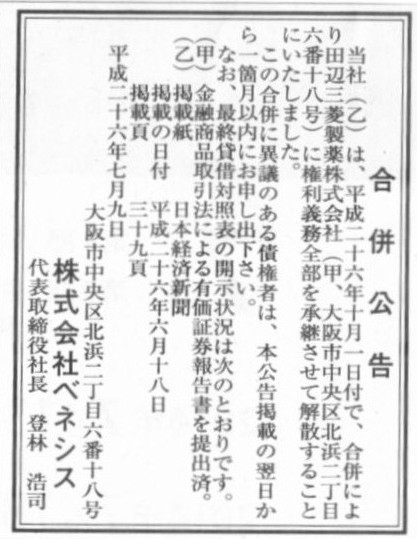

2014年7月9日(水)日本経済新聞 公告

合併公告

株式会社ベネシス

(記事)

2012年5月8日

田辺三菱製薬株式会社

日本赤十字社

血漿分画事業に係る統合新法人「一般社団法人

日本血液製剤機構」の設立について

ttp://www.mt-pharma.co.jp/release/nr/2012/pdf/MTPC_BN120508.pdf

ケネディクス・オフィス投資法人

分配金・決算情報

ttp://www.kdx-reit.com/cms/dist.html

【コメント】

第19期(平成26年10月期)の予想分配金が記載されています。

以前から気になっている点がありますので、一言だけコメントします。

分配金の支払いに関し、

>分配金を受け取るためには、平成26年10月31日現在の投資主名簿に記載されていることが要件となります。

>なお、株式会社東京証券取引所での権利付き最終取引日は平成26年10月28日です。

と書いてあります。

いわゆる株式会社でもほとんど同じ様な文言・取り扱いになっているかと思います。

配当金を受け取るためには、平成27年3月31日現在の株主名簿に記載されていることが要件となります。

なお、証券取引所(株式市場)での権利付き最終取引日は平成27年3月28日です。

となっていたりします。

極々単純に考えて、証券取引所(株式市場)での権利付き最終取引日は「平成27年3月31日」である方が正しいと思います。

平成27年3月30日に株式を取得しても平成27年3月31日現在の株主ではない、というのはおかしな話でしょう。

平成27年3月31日現在の株主名簿に記載されている株主とは、平成27年3月31日現在株式を所有している(株式の所有権がある)所有者、

ということではないでしょうか。

誰が株主かはむしろ常に明確でなければなりませんから、実務上3日ほど日程的猶予が必要だなどという話はないでしょう。

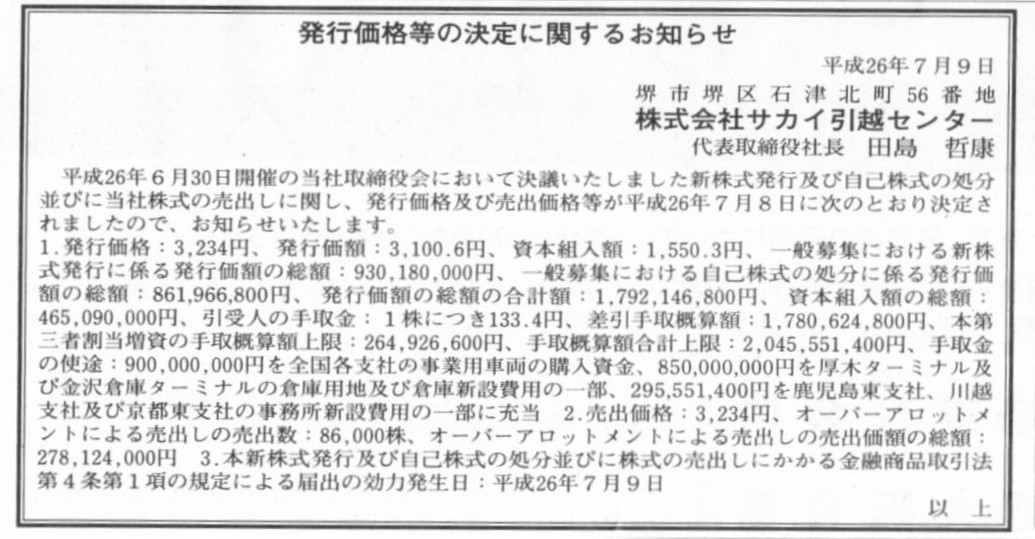

2014年7月9日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社サカイ引越センター

(記事)

2014年6月30日

株式会社サカイ引越センター

新株式発行及び自己株式の処分並びに株式の売出しに関するお知らせ

ttp://www.hikkoshi-sakai.co.jp/company/pdf/H260630.pdf

2014年7月8日

株式会社サカイ引越センター

発行価格及び処分価格並びに売出価格等の決定に関するお知らせ

ttp://www.hikkoshi-sakai.co.jp/company/pdf/20140708p.pdf

2014年7月8日

株式会社サカイ引越センター

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.hikkoshi-sakai.co.jp/company/pdf/20140708q.pdf

【コメント】

株式会社サカイ引越センターの新株式発行及び自己株式の処分に関連して、以下のようなプレスリリースがありました。

2014年7月8日

株式会社サカイ引越センター

新株予約権の行使価額等の変更に関する決定通知書

ttp://www.hikkoshi-sakai.co.jp/company/pdf/20140708r.pdf

株式会社サカイ引越センターは、時価を下回る価額で新株式の発行及び自己株式の処分を行うことにしたので、

2011年7月5日に割り当てた(発行した)新株予約権の行使価額を変更することにしたそうです。

現行行使価額は1,614円ですが、新行使価額は1,608円となるそうです。

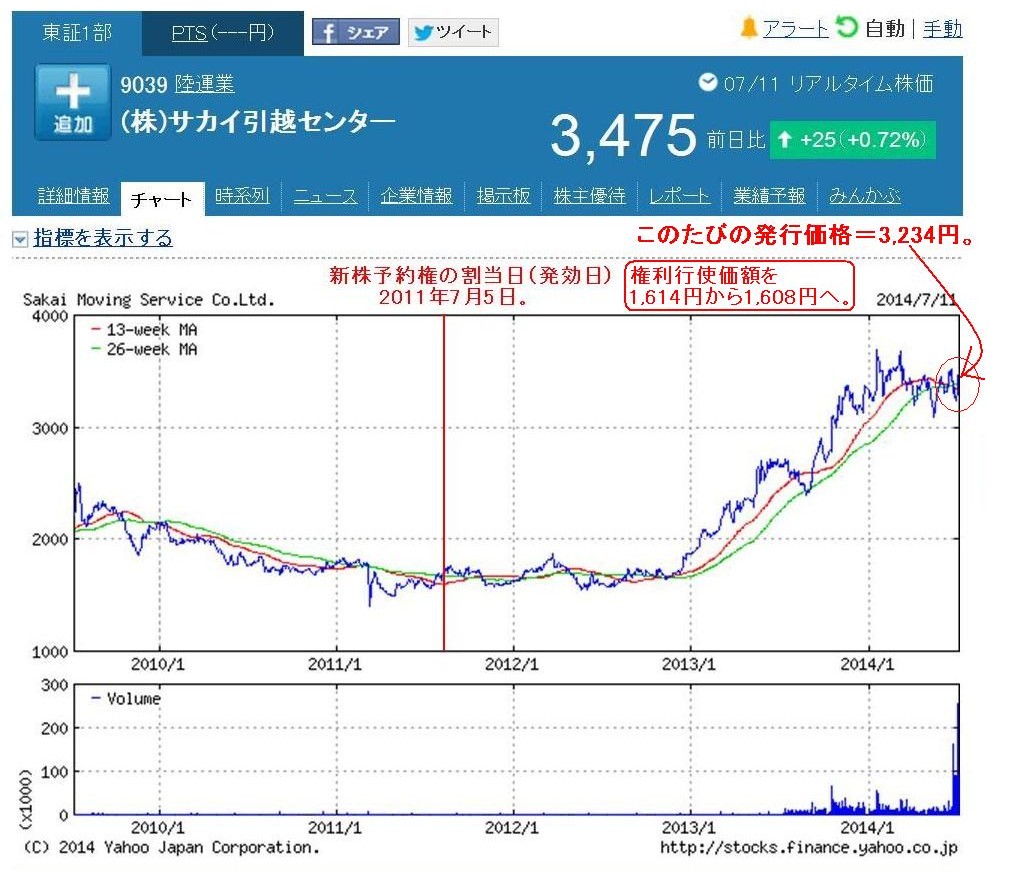

参考までに、株式会社サカイ引越センターの過去5年間の値動きを見てみましょう。

「株式会社サカイ引越センターの過去5年間の値動き」

直近の株価は3,300円前後であり、発行価格は3,234円ということで、時価とほぼ同じ価格での新株式発行ではないかとは思いますが、

プレスリリースによりますと、3.03%のディスカウントによる新株式の発行ということになります。

株式会社サカイ引越センターとしては、このディスカウント率を新株予約権の権利行使価額に反映させたいと思ったのでしょう。

ただ、2つ疑問点があります。

1つ目は、新株式の発行のディスカウント率は3.03%であるのに対し、

新株予約権の権利行使価額の変更率(価額切り下げ率)はわずか0.37%(=(1,614円−1,608円)÷1,614円×100)しかない、という点です。

わざわざ新株式の発行を契機に新株予約権の権利行使価額を変更するのなら、変更率はディスカウント率と同じである方が自然かと思います。

このたびの事例で言えば、新行使価額は1,565円(=(1−0.0303)×1,614円)である方が、

新株予約権の権利行使価額にディスカウント率を反映したことになるような気がします。

そして、2点目の疑問ですが、既に上記のコメントで書いてしまったようなものですが、

そもそも新株式の発行に伴い新株予約権の権利行使価額を切り下げる理由があるのか、という点です。

株式分割であれば、新たな資本の払い込みがないまま新株式の発行を行うということであり(この点がそのまま株式分割の法理上の問題点ですが)、

新株式発行に伴い株式の価額・価値が下がったわけですから、

発行済株式総数が増加した分新株予約権の権利行使価額を機械的に切り下げるということで何の問題もないわけです。

現に、(単元株式数の変更を最終目的とした)株式分割に伴い新株予約権の権利行使価額を機械的に切り下げるという事例は

これまでにたくさんあったかと思います。

もしくは、株式分割(新株式の無償発行)の結果、新株予約権行使による取得議決権割合・取得持株比率は下がることになりますので、

その影響を反映するため、

発行済株式総数が増加した分新株予約権の権利行使価額を機械的に切り下げると同時に

発行済株式総数が増加した分新株予約権の権利行使に伴う発行株式数も機械的に増加させる、

という手当ても考えられると思います。

もしくは、実質的に同じことですが、

発行済株式総数が増加した分新株予約権の権利行使価額を機械的に切り下げると同時に

発行済株式総数が増加した分新株予約権の個数も機械的に増加させる(同一条件の新株予約権を機械的に追加で無償割り当てする)、

という手当ても考えられると思います。

株式分割のことはここでは置いておくとしても、

公正な価額による新株式の発行はそもそも新株予約権の権利行使価額に影響を与えないものなのではないか、という気がします。

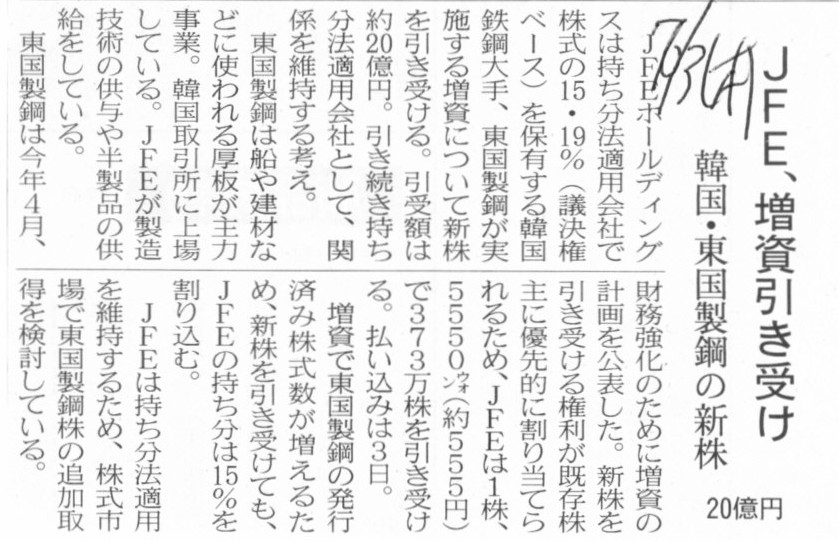

2014年7月3日(木)日本経済新聞

JFE、増資引き受け 韓国・東国製鋼の新株 20億円

(記事)

上場している持分法適用関連会社が増資をするのだが筆頭株主としては議決権割合を今後も維持したいと考えている、という事例です。

記事だけでは正確なところは分かりませんが、持分法適用関連会社は基本的には公募増資を行うような形なのですが、

新株を引き受ける権利が既存株主に優先的に割り当てられるという方法になっているようです。

いわゆるライツ・オファリング(既存株主への新株予約権の無償割り当て)を行うのだろうかと思ったのですが、

しかしそれなら、新株予約権を全て行使すれば議決権割合は低下しないはずです。

記事には、新株を引き受けても筆頭株主の議決権割合は低下すると書かれてあり、辻褄が合いません。

ライツ・オファリングによる新株式の発行と公募による新株式の発行の2種類の新株式の発行を計画しているとも考えられますが、

ライツ・オファリングを実施するのならわざわざ別途公募を行う必要はないはずです。

そのあたりの具体的な増資方法がこの記事ではよく分からないなと思いました。

例えば、計画されているライツ・オファリングの新株予約権は非上場型でノンコミットメント型なので、

新株予約権行使がなかった分は全て公募増資により資金を調達する計画だとも考えられるかもしれませんが、

しかしその場合でもやはり、新株予約権を全て行使すれば株主の議決権割合は低下しないはずです。

むしろそのためのライツ・オファリングでしょう。

記事には、筆頭株主は増資後も持分法の適用を維持するため、株式市場で持分法適用関連会社株式の追加取得を検討している、

と書かれていますが、そのあたりの理屈がやはりよく分からないと思います。

何にせよ、自分の意思以外で議決権割合を低下させるわけにはいかないのは、本来は全株主にとっての至上命題であるはずです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}