2014擭7寧10擔(栘)

2014擭7寧10擔(栘)擔杮宱嵪怴暦丂岞崘

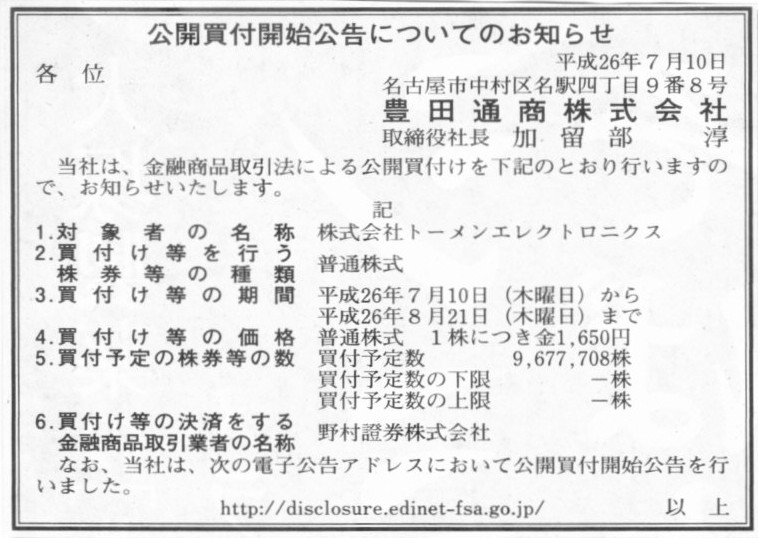

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

朙揷捠彜姅幃夛幮

乮婰帠乯

2014擭7寧9擔

朙揷捠彜姅幃夛幮

姅幃夛幮僩乕儊儞僄儗僋僩儘僯僋僗姅幃偵懳偡傞岞奐攦晅偗偺奐巒偵娭偡傞偍抦傜偣

ttp://www.toyota-tsusho.com/press/upload_files/201407091530_jp.pdf

2014擭7寧9擔

嬤婨擔杮揝摴姅幃夛幮

幮嵚敪峴偵偮偄偰偺偍抦傜偣

ttp://www.kintetsu.jp/ir_news/news_info/140709%2084bond.pdf

2014擭5寧13擔

嬤婨擔杮揝摴姅幃夛幮

弮悎帩姅夛幮惂堏峴偵敽偆夛幮暘妱偵娭偡傞偍抦傜偣

ttp://www.kintetsu.jp/kouhou/syokenkaiji/pdf/140513kaisyabunkatsu.pdf

2014擭5寧13擔

嬤婨擔杮揝摴姅幃夛幮

彜崋偺曄峏偍傛傃掕娂堦晹曄峏偵娭偡傞偍抦傜偣

ttp://www.kintetsu.jp/kouhou/syokenkaiji/pdf/140513shougouhenkou.pdf

乽弮悎帩姅夛幮惂堏峴偵敽偆夛幮暘妱偵娭偡傞偍抦傜偣乿

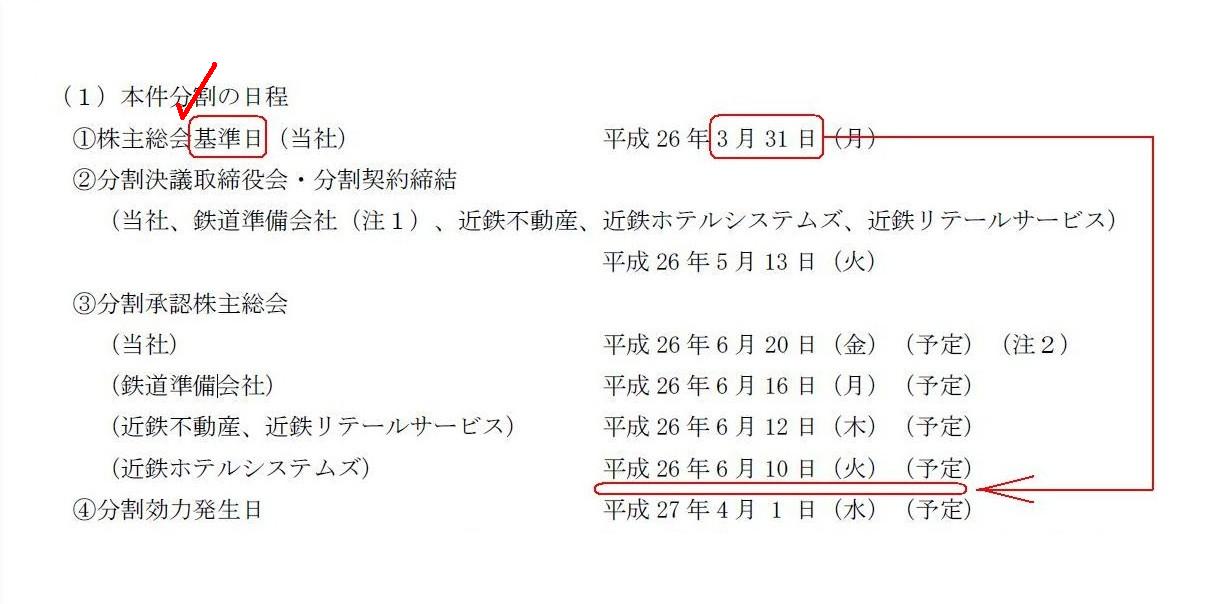

乮侾乯杮審暘妱偺擔掱

乮2/9儁乕僕乯

姅幃攧攦崅儔儞僉儞僌

ttp://www.nikkei.com/markets/ranking/stock/vol.aspx

乽僉儍僾僠儍乕乿

擔宱夛幮忣曬

壂揹慄乮姅乯

夛幮奣梫

ttp://www.nikkei.com/markets/company/gaiyo/gaiyo.aspx?scode=5815&ba=1

>敪峴嵪傒姅幃悢 38,990,870 (姅)

壂揹慄姅幃夛幮偺敪峴嵪姅幃憤悢偼38,990,870姅偱偡丅

偮傑傝丄崱擔1擔偱丄壂揹慄姅幃偼敪峴嵪姅幃憤悢偺2.86攞乮亖111,515,000姅亐38,990,870姅乯傕偺姅幃悢偑攧攦偝傟偨傢偗偱偡丅

崱擔偺壂揹慄姅幃夛幮偼傗傗嬌抂偵偟偰傕丄懡偔偺忋応婇嬈偱偼敪峴嵪姅幃憤悢偺壗妱偵傕憡摉偡傞傛偆側姅幃悢偑枅擔攧攦偝傟偰偄傑偡丅

偙偺傛偆側忬嫷壓偱丄婎弨擔偐傜岠椡敪惗擔傑偱偺婜娫偼姅幃偺攧攦傪朄棩偱嬛巭偡傞丄偲暦偔偲旕尰幚揑側偺偱偼側偄偐丄

偲巚傢傟傞偐傕偟傟傑偣傫丅

摿偵丄偙偺偨傃偺嬤婨擔杮揝摴姅幃夛幮偺夛幮暘妱偺帠椺偱偁傟偽丄婎弨擔偐傜岠椡敪惗擔傑偱娵1擭姅幃偺攧攦傪嬛巭偡傞偙偲偵側傝傑偡丅

忋応姅幃偲偄偆偺偼丄偄傢備傞嬥梈彜昳偲尵偄傑偡偐丄巗応惈偑嬌傔偰崅偔丄姺嬥惈偑嬌傔偰崅偄桳壙徹寯丄偲偄偆埵抲晅偗偐偲巚偄傑偡丅

偦傟側偺偵1擭娫傕姅幃偺攧攦傪嬛巭偡傞偲偄偆偲丄搳帒壠曐岇偺娤揰偵傕斀偡傞丄偲偄偆榖偵傕側傠偆偐偲巚偄傑偡丅

偟偐偟偦傟偱傕丄婎弨擔偺姅庡偲岠椡敪惗擔偺姅庡偲偑堎側偭偰偄傞偙偲偑偦傕偦傕偺栤戣側偺偩丄偲巹偼尵偄偨偄偲巚偄傑偡丅

忋応婇嬈偱偼屄乆偺姅庡偺媍寛尃妱崌偼嬌傔偰彫偝偄偱偡偺偱媍寛尃峴巊偲偄偆娤揰偱偼尰幚偵偼偁傑傝栤戣偵側傜側偄榑揰偐傕偟傟傑偣傫偑丄

姅幃攧攦嬛巭偑旕尰幚揑側傜偽丄偣傔偰婎弨擔偲岠椡敪惗擔偺婜娫傪偱偒傞尷傝抁偔偡傞傛偆丄朄揑側梫惪偑朷傑傟傞偺偱偼側偄偐偲巚偄傑偡丅

嵟屻偵丄乽嵚柋偺忳搉乿偲偼壗偐偵偮偄偰峫偊偨偄偲巚偄傑偡丅

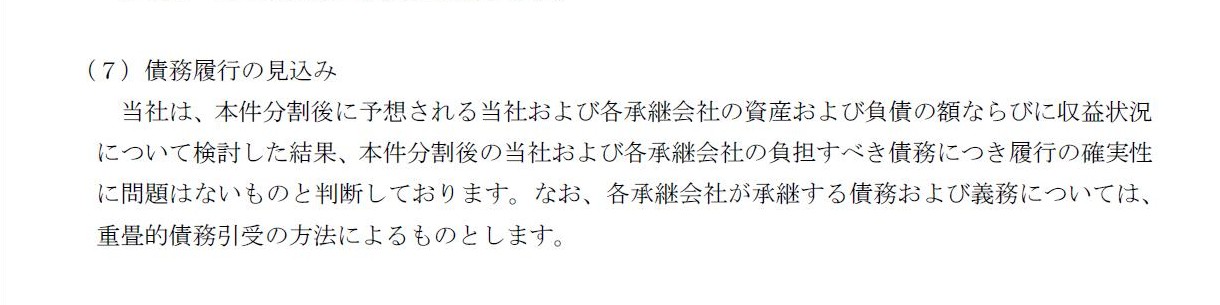

乮俈乯嵚柋棜峴偺尒崬傒

乮3/9儁乕僕乯

>奺彸宲夛幮偑彸宲偡傞嵚柋偍傛傃媊柋偵偮偄偰偼丄廳忯揑嵚柋堷庴偺曽朄偵傛傞傕偺偲偟傑偡丅

嵚尃忳搉偼偁傝傑偡偑丄嵚柋忳搉偼側偄傢偗偱偡丅

偙偺揰偵偮偄偰偼崱傑偱偵壗夞偐彂偄偨偐偲巚偄傑偡丅

巹偼崱傑偱偺僐儊儞僩偱偼丄嵚柋偺忳搉側偳側偄偑丄傕偟嵚柋傪忳搉偡傞応崌偼丄

嵚尃幰偼偦偺嵚柋幰側傜嵚柋傪曎嵪偱偒傞偲敾抐偟偨偐傜偙偦彜庢堷傪峴偭偨偺偩偐傜丄

嵚柋傪忳搉偡傞傛偆側偙偲偑傕偟偁傟偽丄尦乆偺嵚柋幰偑楢懷偟偰傕偟偔偼廳忯揑偵嵚柋傪堷偒庴偗傞傛偆偵偡傋偒偩丄偲彂偒傑偟偨丅

偙偺偨傃偺僾儗僗儕儕乕僗偵偼丄廳忯揑嵚柋堷庴偲偺暥尵偑偁傝傑偟偰丄偦偺揰偱偼朷傑偟偄偲偼巚偄傑偡丅

偨偩丄傛偔峫偊偰傒傑偟偨傜丄摿偵夛幮暘妱偲偄偆応柺偱偡偲丄暘妱偡傞帠嬈偵娭楢偡傞帒嶻傕堦弿偵忳搉偡傞傢偗偱偡丅

偦傕偦傕偺榖傪偡傟偽丄嵚柋偺曎嵪偺崻嫆偲偄偆偺偼丄夛幮嵿嶻偱偁傞傢偗偱偡丅

夛幮嵿嶻傪忳搉偟偰偟傑偭偰偼丄楢懷傕廳忯揑傕側偄偺偱偼側偄偱偟傚偆偐丅

嬤婨擔杮揝摴姅幃夛幮偼彸宲夛幮偑彸宲偡傞嵚柋偍傛傃媊柋偵偮偄偰偼廳忯揑偵堷偒庴偗傞丄偲尵偭偰偄傑偡偑丄

嵚尃幰偐傜偡傞偲丄嬤婨擔杮揝摴姅幃夛幮偼嵚柋傪堷偒庴偗偨傝曐徹偟偨傝偡傞崻嫆傪忳搉偟偨丄偲尒偊傞偲巚偄傑偡丅

嵚柋傪忳搉偟偨嬤婨擔杮揝摴姅幃夛幮帺恎偑嵚柋傪堷偒庴偗偨傝曐徹偟偨傝偡傞偺偱偼慡偔堄枴偑側偄丄偲嵚尃幰偼巚偆偐傕偟傟傑偣傫丅

堦晹偺帒嶻晧嵚乮尃棙媊柋乯偩偗偱偁傟偽傑偩傛偄偺偱偡偑丄

摿偵偙偺偨傃偺嬤婨擔杮揝摴姅幃夛幮偺帠椺偱偼丄暥帤捠傝慡帠嬈乮慡帒嶻慡晧嵚乯傪暘妱偡傞傢偗偱偡丅

嬤婨擔杮揝摴姅幃夛幮偵偼曎嵪偵廩偰傞傋偒帒嶻偼壗傕巆偭偰偄側偄傢偗偱偡丅

壖偵丄彸宲夛幮偑彸宲偡傞嵚柋偍傛傃媊柋偵偮偄偰楢懷偟偰傕偟偔偼廳忯揑偵堷偒庴偗傞傛偆偲偡傟偽丄

暘妱夛幮偱偼側偔慡彸宲夛幮偑楢懷偟偰傕偟偔偼廳忯揑偵堷偒庴偗傞傛偆偵偟側偄偲堄枴偑側偄丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

嬤婨擔杮揝摴姅幃夛幮偺掕娂偵傕丄弮悎帩姅夛幮偼帠嬈巕夛幮偺娗棟偟偐偟側偄偲彂偐傟偰偁傝傑偡丅

慡帠嬈傪暘妱偟偨暘妱夛幮偵偼丄偲偰傕嵚柋偺廳忯揑堷庴側偳偱偒側偄偱偟傚偆丅

嵚柋幰偵懠偵廫暘側帒嶻偑偁傟偽廳忯揑堷庴傕壜擻偲尵偊傞偱偟傚偆偟丄傑偨丄

嵚柋幰偵懠偵廫暘側帒嶻偑偁傞偺側傜忳搉傗嵚柋曐徹側偳偣偢偵嵚柋幰偑偦偺傑傑曎嵪偟偰偟傑偭偨曽偑憗偄偺偱偼丄偲傕尵偊傞偱偟傚偆丅

媶嬌揑偵偼丄傗偼傝丄嵚柋忳搉側偳側偄丄偲偄偆偲偙傠偵峴偒拝偙偆偐偲巚偄傑偡丅

偙偺榑揰傪堦斒壔偟偰尵偊偽丄師偺傛偆偵側傞偱偟傚偆偐丅

乭嵚尃傗懠偺帒嶻偵晅悘偡傞宍偱嵚柋傪忳搉偡傞偲偄偆偺偼丄尦乆偺嵚柋幰偼偦傟傜偺嵚柋偺曐徹傪峴偆崻嫆傪幐偆偲偄偆偙偲偱偡丅乭

{kind=link}

{kind=link}

{kind=link}