2014年7月2日(水)

2014年6月21日(土)日本経済新聞

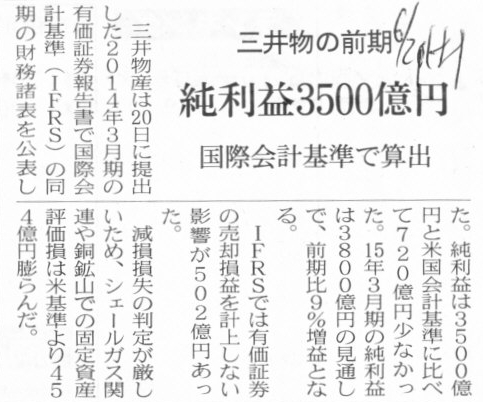

三井物の前期 純利益3500億円 国際会計基準で算出

(記事)

2014年6月30日

田辺三菱製薬株式会社

国際会計基準(IFRS)の任意適用に関するお知らせ

ttp://www.mt-pharma.co.jp/release/nr/2014/pdf/MTPC140630.pdf

【コメント】

IFRSについてはレベルが低過ぎてバカにする気もなくなってきました。

IFRSは批判する価値もありません。

私は「経営と会計の融合」を目的に日々研究を行ってきた(現在も行っている)わけですが、

研究を進めれば進めるほど、これは結局のところ商法の根源部分に近いことなのかもな、と思ってきました。

つまり、商法は経営や会計を前提に定められているという側面があるわけです。

「経営と会計の融合」を目的に研究を行うと、商法そのものの研究を行っていることに近くなってくるわけです。

自分としては法律を学ぶつもり・学んだつもりは全くなかった(今もない)のですが、

「経営と会計の融合」を目的に研究を行う中で、「このような考え方をしていかねばならないな」という点が分かってくるわけです。

その「このような考え方をしていかねばならないな」という部分を明文の形にしたものが商法の条文そのものなんだなあ、

と感じられるようになってきたわけです。

そして、商法の前提には民法があるということも研究を進めていく中ではっきりと理解してきました。

民法の考え方と商法の考え方は煎じ詰めれば整合性が取れているわけです。

民法と商法って本当に上手いことできてるな、と思います。

そして、民法も商法も会計(複式簿記システム)も一体誰が作ったんだろうな、とも思います。

私は今までに何回も、

「商法は民法を前提として会計という言語で書かれている。」

と書いてきました。

今日はこの言葉に、「経営(商行為)を前提として」という文言を追加しようかと思いましたが、やめました。

なぜなら、商法が経営(商行為)を前提として書かれているのは当たり前だからです。

2014年6月30日

田辺三菱製薬株式会社

田辺三菱製薬工場株式会社鹿島工場譲渡に関する基本合意書締結のお知らせ

ttp://www.mt-pharma.co.jp/release/nr/2014/pdf/MTPF140630.pdf

工場の売却(有形固定資産の譲渡)ですが、

会社分割により工場に係る事業を相手方に譲渡する、と書かれています。

有形固定資産の譲渡ではなく会社分割という書き方をわざわざしているということは、

工場に関する各種流動資産(売上債権や棚卸資産等)と各種負債(仕入債務や借入金等)も一体的に譲渡される、ということでしょうか。

また、工場に関する雇用契約(労働者も言わば債権者の一類型)も相手方に一体的に譲渡される、ということのようです。

有形固定資産の譲渡だけであれば話はある意味簡単なのですが、

会社分割となりますと、「債務者が変わる」という見方をしなければなりません。

何が言いたいかと言えば、債権者が変わることには特段問題はないが、債務者が変わることには問題がある、ということを言いたいわけです。

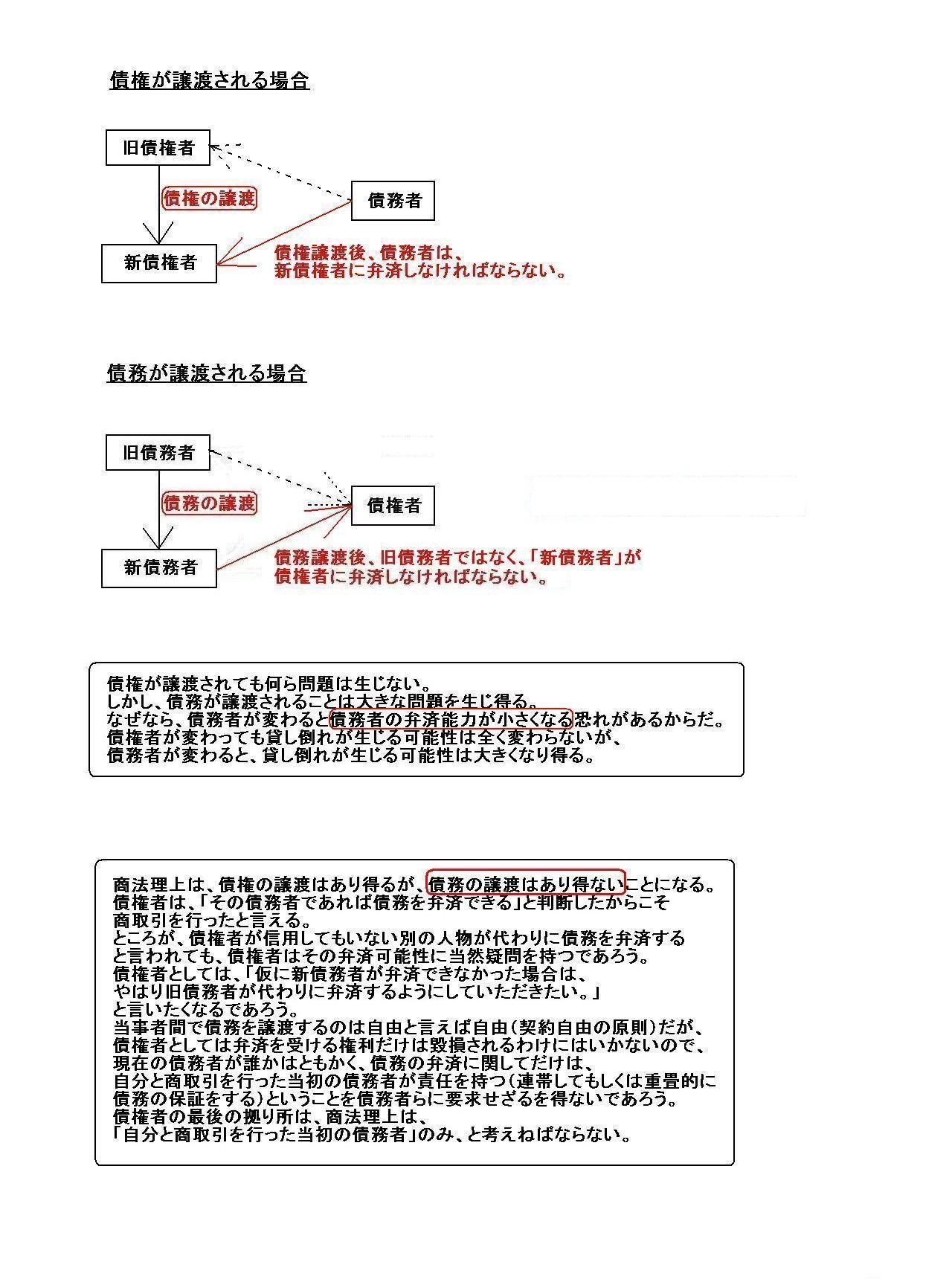

この点について、「債権が譲渡される場合」と「債務が譲渡される場合」を比較し、問題点を指摘してみました。

「債権が譲渡される場合」と「債務が譲渡される場合」とは根底から利害関係が異なるのです。

以下の説明を読めば、債務の譲渡の問題点が分かるでしょう。

債権が譲渡されても何ら問題は生じない。

しかし、債務が譲渡されることは大きな問題を生じ得る。

なぜなら、債務者が変わると債務者の弁済能力が小さくなる恐れがあるからだ。

債権者が変わっても貸し倒れが生じる可能性は全く変わらないが、

債務者が変わると、貸し倒れが生じる可能性は大きくなり得る。

商法理上は、債権の譲渡はあり得るが、債務の譲渡はあり得ないことになる。

債権者は、「その債務者であれば債務を弁済できる」と判断したからこそ

商取引を行ったと言える。

ところが、債権者が信用してもいない別の人物が代わりに債務を弁済する

と言われても、債権者はその弁済可能性に当然疑問を持つであろう。

債権者としては、「仮に新債務者が弁済できなかった場合は、

やはり旧債務者が代わりに弁済するようにしていただきたい。」

と言いたくなるであろう。

当事者間で債務を譲渡するのは自由と言えば自由(契約自由の原則)だが、

債権者としては弁済を受ける権利だけは毀損されるわけにはいかないので、

現在の債務者が誰かはともかく、債務の弁済に関してだけは、

自分と商取引を行った当初の債務者が責任を持つ(連帯してもしくは重畳的に

債務の保証をする)ということを債務者らに要求せざるを得ないであろう。

債権者の最後の拠り所は、商法理上は、

「自分と商取引を行った当初の債務者」のみ、と考えねばならない。

【メモ】

債権譲渡とは

債権譲渡とは、債権者が債務者に対して有する債権を他人に移転する契約をいう(民法466条)。

契約なので、債権者である譲渡人(ゆずりわたしにん)と、この債権を買う譲受人(ゆずりうけにん)との間の合意があれば、

債権譲渡は有効に成立する。

つまり、債権を譲渡するのに、債務者の同意や承諾はいらないということ。

債権の自由譲渡性

債権は財産的な価値のある権利なので、原則として、不動産や貴金属などの動産と同じように取り扱うことができる。

債権者は、弁済(べんさい)期まで待って弁済を受けるほか、

その債権を譲渡して、債権取得のために投じた資本を回収することができる。

つまり、債権は自由に譲渡できるのが民法の原則。

債権譲渡の対抗要件

債権譲渡の際は、譲渡人(旧債権者)から債務者に対して、債権譲渡の「通知」を行わなければならない(民法467条1項)。

譲受人(新債権者)から債務者への通知ではダメ。

基本的には、債権譲渡に関して債務者の承諾はいらない(債務者は債権譲渡の事実を認識した旨譲渡人(旧債権者)へ表明するのみ)。

債務額が増減するわけではないので、債務者としても債権譲渡に反対する理由もないであろう。

債権の自由譲渡の例外

○債権者が変わることにより、義務や権利の内容が変わる場合には、債権を譲渡することができない(民法466条1項ただし書)。

○契約当事者の意思表示(特約)による譲渡の制限として、譲渡禁止特約が認められている(民法466条2項本文)。

→「債務の譲渡」に関しては、民法にも商法にも規定はないようだ。

(【メモ】の続き)

ただ、直接的には民法の条文とは異なるが、債務の譲渡についての考え方(概念)も考えられはすると思う。

債務の同一性を維持したまま債務を移転することを、ここでは仮に債務引受と呼ぼう。

債務引受には、概念的には、従来の債務者が債務を免れる場合と引受人と従来の債務者が併存して債務を負担する場合

の2つ場合が考えられると思う。

つまり、債務の履行引受に関して、免責的と併存的の2つの場合が考えられると思う。

しかし、債権者の立場に立てば、債務が誰に真に帰属しているのかは最も利害を有する点であるから、

譲渡人(旧債務者)が債務者の地位から完全に離脱することは到底容認できないことであろう。

債務の譲渡に関しては、債権者の利益を害することがないよう、

契約自由の原則(契約当事者の意思表示(特約))を超えた法制度が必要なのだろう。

そして、民法に「債務の譲渡」に関する定めがないこと自体が、言わば条文の行間に書く形で、既に「債務の譲渡」を法的に禁止している、

と解釈せねばならないのだろう。

明文の規定として「債務譲渡の禁止」とは書かれていないが、それは法理を踏まえればある意味当たり前過ぎて書かれていないだけだ。

民法や商法には、「当たり前過ぎて書かれていない」、もしくは逆に、

「あることを大前提として行為が行われると想定しそう定められている」、ということが非常に多い。

言い換えれば、民法や商法は、条文だけを読んでいては絶対に分からないことが非常に多い。

「なぜそう定められているのか」、もしくは逆に、「なぜそのようには定められていないのか(書かれていないのか)」には理由がある。

前提や背景そして論理の流れを十分に理解し、条文を解釈していくことが大切だ。

{kind=link}

{kind=link}