2014年6月28日(土)

[東京 27日 ロイター] -

武田薬品工業は27日、大阪市内で定時株主総会を開き、長谷川閑史社長は、

ミレニアム社やナイコメッド社という大型買収の効果を疑問視する一部株主から提出された事前質問状に対し、

「失敗だったとの認識は全く持っていない」と回答した。

武田に対しては、クリストフ・ウェバー氏のCEO就任や大型買収の効果などに疑問を呈する一部の株主から、

事前に質問状が提出されていた。長谷川社長は、質疑に入る前に30分超の時間をかけて回答した。

同社がホームページに掲載した長谷川社長の回答によると、大型買収については「成長確保・成長回復のための施策であり、

現にその目的を果たしている」と指摘。同社の利益が減少している主たる要因は、買収の結果ではなく、

業績をけん引していた4つの医薬品の特許切れや自社品比率低下による収益性の低下という「構造的な変化」と説明した。

また、ウェバー氏については人選の過程を説明し「当社がグローバル企業として持続的成長を果たしていくという

新しいステージにふさわしいリーダーとして招へいした」と説明。

さらには、財務や研究開発のトップを外国人に任せていることへの疑問に対しても

「当社があらゆる面においてグローバルに競争力のある会社になるためには、国籍や人種にかかわらず、

グローバルに通用する人材をキーポジションにつける必要がある」とし、株主の理解を求めた。

このほか、総会では株主12人が質問に立った。

総会では、社長となるクリストフ・ウェバー氏の取締役就任を含む7議案の全てが承認された。

所要時間は3時間04分(昨年は2時間04分)。出席した株主数は4141人で、昨年の2705人を上回った。

ただ、昨年は悪天候で出席人数が少なく、一昨年の4500人と比べて、今年の総会の出席者が特に多いということはなかった。

(ロイター 2014年

06月 27日 14:39

JST)

ttp://jp.reuters.com/article/businessNews/idJPKBN0F20A820140627

第138回定時株主総会

日時:2014年6月27日(金曜日) 午前10時

株主総会招集ご通知

ttp://www.takeda.co.jp/investor-information/meeting/files/sm_138_01_jp.pdf

株主様からの事前質問に対する回答

ttp://www.takeda.co.jp/investor-information/meeting/files/20140627_jp.pdf

株主総会決議ご通知

ttp://www.takeda.co.jp/investor-information/meeting/files/sm_138_03_jp.pdf

2014年6月27日

武田薬品工業株式会社

2014年6月27日付 役員委嘱事項の変更について

ttp://www.takeda.co.jp/news/files/20140627_jp.pdf

株主総会招集ご通知

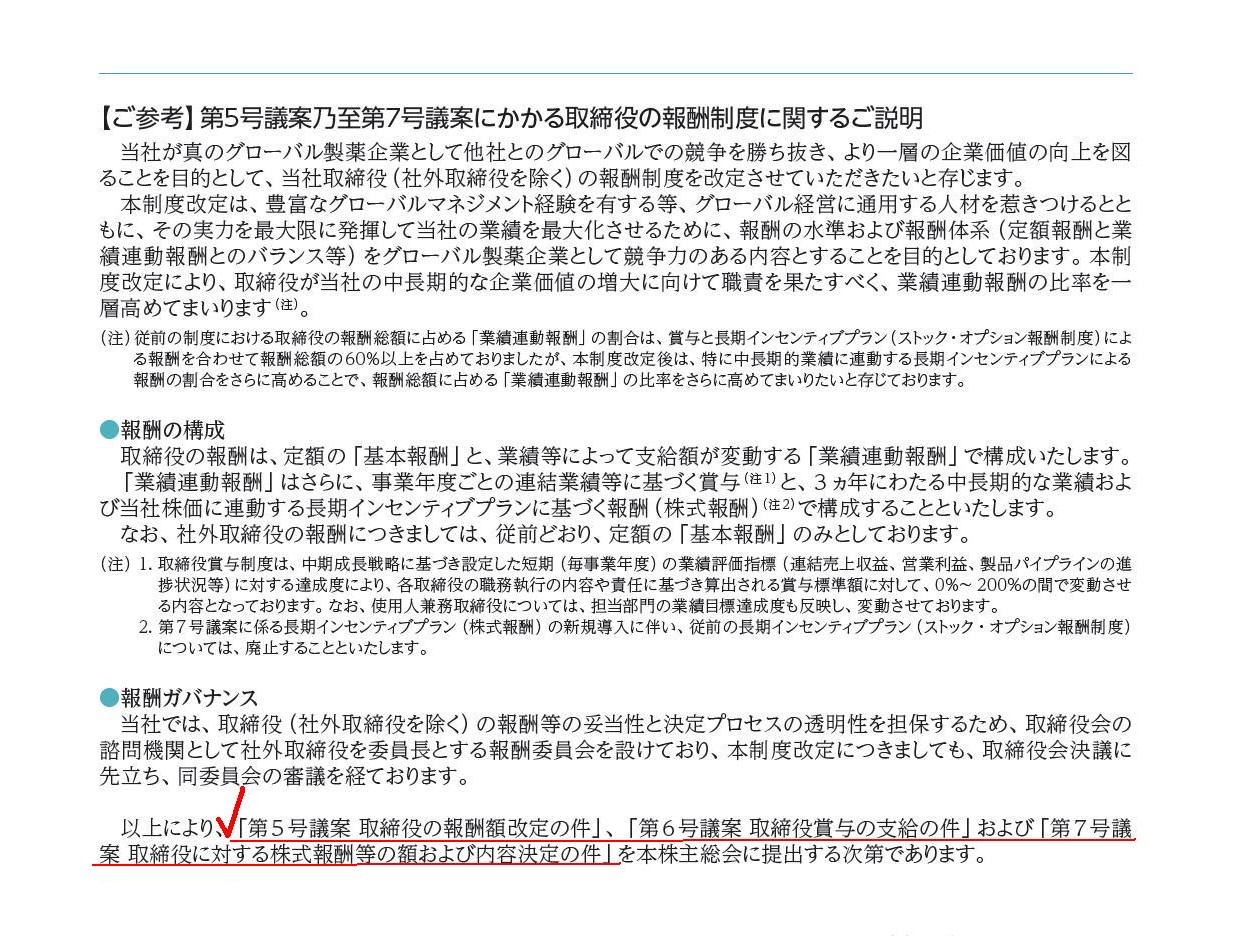

【ご参考】第5号議案乃至第7号議案にかかる取締役の報酬制度に関するご説明

(11/59ページ)

第5号議案 取締役の報酬額改定の件 → 「今後の」取締役への基本報酬部分(定額かつ現金)の限度額の改定・承認

第6号議案

取締役賞与の支給の件 → 「当期の」取締役に実際に支払う報酬額の決定・承認

第7号議案

取締役に対する株式報酬等の額および内容決定の件 → 「今後の」取締役への業績連動報酬の新設・承認

となろうかと思います。

第7号議案でいう「取締役に対する株式報酬等」は、第5号議案でいう「取締役の現金報酬」とは別枠という報酬体系になっているようです。

株主総会招集ご通知にはもう少し詳しい解説が載っています。

株式会社の概念に照らせば、いわゆる役員報酬に関しては、

「当期の取締役に実際に支払う報酬額」について株主総会で承認決議を取れば十分だと思います。

つまり、このたびの武田薬品工業株式会社の事例で言えば、第6号議案だけ株主総会決議を取ればよい、ということになると思います。

では、第5号議案や第7号議案のように、今後(次期以降)の役員報酬に関して株主総会決議を取ることはどう考えるべきでしょうか。

「今後はこのような報酬限度額にしたい」であったり「今後はこのような株式報酬を行っていきたい」といった報酬案に関して

株主総会決議を取ることは間違いなのでしょうか。

株式会社の概念に照らせば、それらの報酬案導入に関して事前に株主総会決議を取ること自体は全く自由だと思います。

ただ、報酬案導入に関して事前に株主総会決議を取ったとしても、それはイコール実際の支払いの承認決議ではありません。

実際の役員報酬支払いに関して今後の当該期の株主総会で改めて承認決議を取らなければなりません。

なぜなら、役員報酬の原資(利益剰余金額)は当該期末にならなければ確定しないからです。

まだ確定してもいない将来の原資(利益剰余金額)を元に承認決議を事前に取ることは会計理論的・法理的にできないのです。

十分な原資(利益剰余金額)がない場合は”タコ役員報酬”にならないよう、法令の範囲内で支払えばよい、という考え方もありません。

また、役員報酬は基本的には当期末の役員に支払うわけです。

そして、その役員報酬は当期末の貸借対照表に基づいて支払う(原資は当期末の利益剰余金額)わけです。

当然、当期末の株主が承認すべき、という承認(法理)と原資(会計理論)の整合性はあるわけです。

前期末以前の株主が当期末の役員報酬に関して承認を行った、では論理の流れや整合性が全くちぐはぐであると言わねばならないでしょう。

「現役員は今現在開催しております当期の株主総会終結の時をもって終任となります。

その直後からは、ただ今承認いただきました新しい役員が新しく役員に就任いたします。」

という新旧役員交代の流れであるわけですが、

当期末が基準日である株主の意思決定の権利が及ぶ時間的範囲は「当期の株主総会終結の時まで」と考えねばならないでしょう。

つまり、当期の株主総会終結の時をもって終任となる旧役員の報酬承認までが、

当期末が基準日である株主の意思決定の権利が及ぶ時間的範囲であるわけです。

これから新しく就任する新役員の報酬に対して意思決定を行う権利は、当期末が基準日である株主にはないわけです。

せいぜい、「今後はこのような報酬限度額にしたい」であったり「今後はこのような株式報酬を行っていきたい」といった報酬案に関して

当期の株主総会で決議を取ることくらいは許されるとは思います。

しかし、その場合であっても、これから新しく就任する新役員の報酬に対して意思決定を行う権利は、

あくまで「次期末が基準日である株主」にあるわけですから、法理的には何ら法的な拘束力を持つ報酬額とは成り得ないわけです。

その当期の株主総会での決議内容は、あくまで一定の目安に過ぎず、「次期末が基準日である株主」の意思決定次第で、

当期の株主総会で取った決議の金額よりも多く支払うことも自由ですし少なくしか支払えないことも十分あり得る、ということになるわけです。

{kind=link}