2014年6月26日(木)

2014年6月26日(木)日本経済新聞 公告

第13期決算公告

新生インベストメント・マネジメント株式会社

ご挨拶

アイエックス・ナレッジ株式会社

役員の就任

テレビ愛知株式会社

役員の就任

テレビ大阪株式会社

(記事)

2014年6月26日(木)日本経済新聞 公告

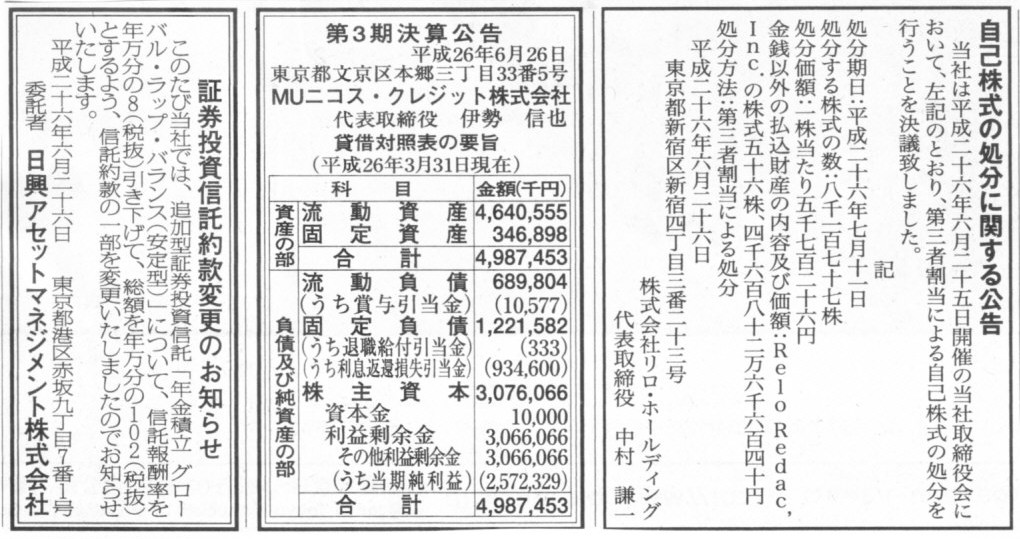

自己株式の処分に関するお知らせ

株式会社リロ・ホールディング

第3期決算公告

MUニコス・クレジット株式会社

証券投資信託約款変更のお知らせ

日興アセット・マネジメント株式会社

(記事)

2014年6月25日(水)日本経済新聞 公告

第113期決算公告

小西安株式会社

第40期決算公告

株式会社日鉄コミュニティ

新規信託分割の公告

みずほ信託銀行株式会社

第67期決算公告

千葉製粉株式会社

(記事)

2014年6月25日(水)日本経済新聞 公告

第24期決算公告

インベスコ・アセット・マネジメント株式会社

第59期決算公告

東銀座印刷出版株式会社

第39期決算公告

株式会社アレフ

第89期決算公告

株式会社小松ストアー

(記事)

2014年6月21日(土)日本経済新聞 公告

第15期決算短信

日本アジア・アセット・マネジメント株式会社

第7期決算公告

三和シャッター工業株式会社

(記事)

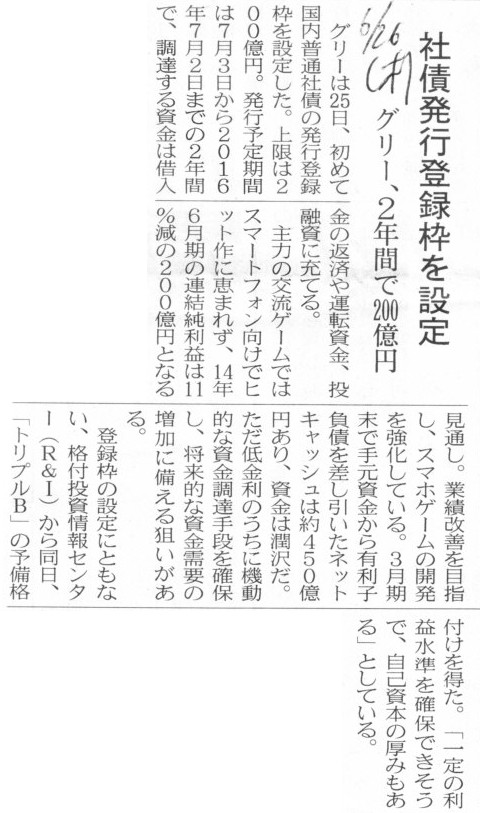

2014年6月26日(木)日本経済新聞

グリー、2年間で200億円 社債発行登録枠を設定

(記事)

2014年6月21日(土)日本経済新聞

サントリBF400億円調達 初の普通社債、2本発行

(記事)

2014年06月20日

サントリー食品インターナショナル株式会社

第1回・第2回無担保社債(社債間限定同順位特約付)の発行に関するお知らせ

ttp://www.suntory.co.jp/softdrink/news/ir/d/SBF0161.html

発行会社が、有価証券の募集・売出しを機動的に実施できるようにするための制度のこと。

アメリカで1983年に導入されたShelf

registration(一括登録制度)にならい、日本には1988年の証券取引法の改正で創設された。

具体的には、一定の適格要件(1年間以上継続開示、上場企業であること、一定額以上の株券の売買金額・時価総額、指定格付の取得など)

を満たしている発行会社が、あらかじめ一定期間内(1年または2年)に予定する有価証券の募集または売出しについて、

発行登録書を内閣大臣に提出していれば、その有価証券の募集又は売出しの届出手続きの代わりに、

発行条件等のみを記載した簡略な発行登録追補書類を提出することにより、募集・売出しをおこなうことが可能となる。

ttp://www.nomura.co.jp/terms/japan/ha/haktouro.html

金融庁

平成22年12月8日

発行登録制度の概要

ttp://www.fsa.go.jp/singi/kaijiseidowg/siryou/20101208/05.pdf

【コメント】

発行登録制度を活用すると、社債発行のための届出を再度行う必要がなくなり、

社債発行者は発行を企図してから実際に発行するまでの期間を短縮することができるようです。

金融商品取引法上、有価証券届出書の効力発生までの期間(原則15日間)における有価証券の売付けは禁止されているのですが、

発行登録書を事前に提出していれば、あとは簡易な発行登録追補書類を提出すれば、直ちに売付けが可能となるようです。

発行登録書の提出は有価証券届出書の準備的提出・事前提出のようなイメージになるのでしょう。

いざ社債を発行しようという時には有価証券届出書は既に効力を発生している状態のため、

社債発行者は発行を企図してから実際に発行するまでの期間を「15日間」だけ短縮することができるようです。

発行登録制度を活用すると、市場の状況に合わせた機動的な資金調達が可能、と言われていますが、

機動的とは言ってもたったの15日間だけです。

長期的な借り入れ・返済に関する資金運用計画はもちろん、短期的な資金繰りの計算であっても、

少なくとも数ヶ月単位で現金残高を見ていくものでしょうから、

資金調達までの期間を「15日間」だけ短縮できても、経理的・財務的・経営的にはほとんど意味がないでしょう。

また、発行登録制度(参照方式の有価証券届出書)の利用適格要件として、「継続開示要件」があり、

金融商品取引法上、所定の情報開示を「1年間継続」していなければなりません。

ここでの所定の情報開示とは、結局のところ、有価証券報告書と同等程度の内容の開示書類のことを指しているのだと思います。

そして社債発行に必要な有価証券届出書も開示内容としては有価証券報告書と同等程度の内容となっているんではないかと思います。

そうしますと、発行登録制度を利用できる企業という時点で、継続的に有価証券届出書を提出・開示していると同じ、

ということになるような気がします。

他にもちょっとした条件(周知性要件)があるようですが、有価証券届出書の効力発生までの期間云々の条件(継続開示要件)には

実質的に意味は全くないのではないかと思います。

企業にとってだけでなく、市場の投資家にとっても、発行登録制度(有価証券届出書の事前提出)はほとんど意味がないでしょう。

毎期継続して有価証券報告書と四半期報告書を提出している時点で、簡易な発行関連書類を提出すれば直ちに社債発行は可能、

というふうに定めるべきではないでしょうか。

2014年6月25日

戸田建設株式会社

自己株式取得に係る事項の決定に関するお知らせ

ttp://www.toda.co.jp/ir/pdf/toda92_260625.pdf

こちらの方が気になりました↓。

2014年4月28日

戸田建設株式会社

当社株式等の大規模買付行為に関する対応策(買収防衛策)の継続について

ttp://www.toda.co.jp/ir/pdf/toda92_260428.pdf

第91回 定時株主総会

開催日:平成26年6月27日(金)午前10時

開催場所:東京都中央区京橋一丁目7番1号 TODA BUILDING

8階 当社本店会議室

招集通知

ttp://www.toda.co.jp/ir/pdf/toda91_shoushuu.pdf

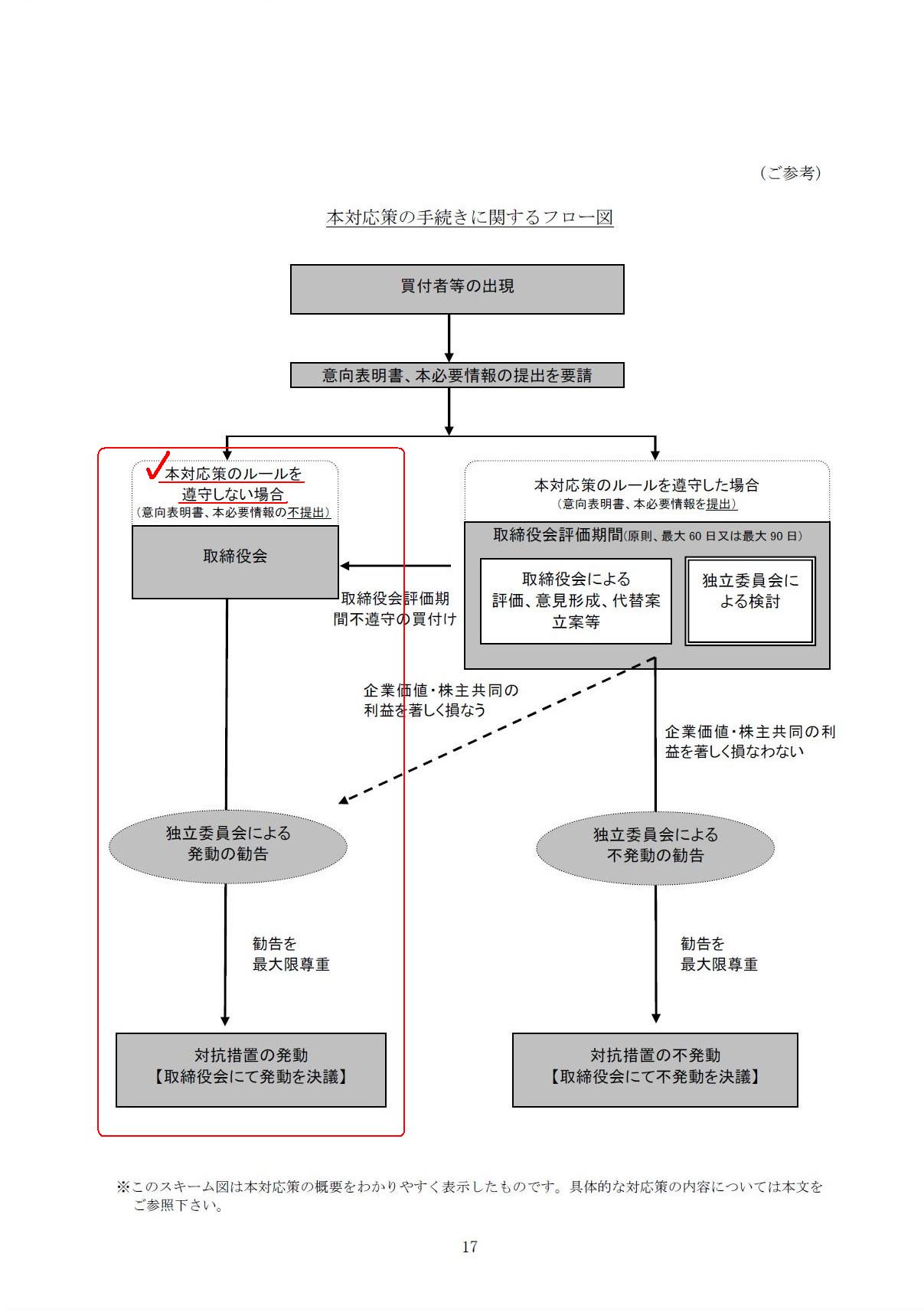

まず、この対応策の概要(スキーム図)はこうなっています↓。

本対応策の手続きに関するフロー図

(17/17ページ)

流れとしては、敵対的買収の恐れが生じた場合は、取締役会にて発動を決議することにより、対抗措置の発動させるわけです。

その具体的な対応策の内容についてですが、簡単に言えば新株予約権を全株主に無償割当てするわけです。

ただし、そのまま全新株予約権が行使されたのでは買収防衛になりません。

新株予約権には行使条件が付いています。

7.本新株予約権の行使条件

(15/17ページ)

会社が敵対的買収者と認めた「非適格者」は本新株予約権を行使することができない、という行使条件になっています。

煎じ詰めれば、この行使条件が買収防衛策のミソになっていると思います。

ただ、やはりこの行使条件は法理的に考えれば完全におかしいでしょう。

単純に考えて、会社は新株予約権を全株主に無償割当てしたわけです。

その新株予約権はすべて同質と言いますか、全く同じ新株予約権を付与したと言いますか、新株予約権に区別があるわけがないわけです。

割当てた一部の新株予約権は権利を行使できないというのは完全におかしな話でしょう。

法理的に考えると、事前に「当社株式等の大規模買付行為に関する対応策」ということで株主総会決議を取ってその旨定めれば良い、

という話ではないはずです。

「新株式を取得する権利がない新株予約権などない」、と”非適格者”は言いたいことでしょう。

考えようによっては、「誰に新株予約権を割当てるのか」は自由なのですから、誰には割当てないと事前に決めることも考えられそうですが、

それならそれで、「だれそれには新株予約権を割当てない」と明確に定める必要があるでしょう。

では、ここで言う「だれそれ」とは誰でしょうか。

決められるわけがありません。

なぜなら、その「だれそれ」はまだ買収に取り掛かっていないからです。

漠然と、「今後当社株式の大量取得を断りもなしに試みた者」などと表現する他ないでしょう。

しかし、これでは、新株予約権の”非割当て対象者”の定義にはならないのではないでしょうか。

法概念的には、特定の「誰には割当てない」とは決められないのかもしれません。

事前に防衛策に、割当てない者の「氏名又は名称及び住所又は所在地」くらいは記載する必要はあるでしょう。

分かりやすく言えば、「株主に区別はない」のです。

持株比率が20%以上であることが何の線引きになるのでしょうか。

何の線引きもない、だから株主平等ではないのでしょうか。

1単元しか買わない投資家もいれば、大規模買付を考える投資家もいる、それだけのことではないでしょうか。

1単元しか買わないのも自由ですし大規模に買うのも自由、それが株式の上場制度ではないのでしょうか。

会社が”非適格者”に「大規模買付はするな」と命じるのは、1単元しか買わない投資家に「もっと買え」と命じるようなものです。

株式の上場制度に照らせば、会社にはそのようなことを要請する権限も道理もないと思います。

6/17ページには、

>なお、当社取締役会は、買付者等から大規模買付等の提案がなされた事実については適切に開示し、

>提案の概要及び本必要情報の概要その他の情報のうち株主及び投資家の皆様のご判断に必要であると認められる情報がある場合には、

>速やかに開示いたします。

と書いてあります。

買付者も、株主及び投資家の皆様の一人です。

買付者は株主でもないし投資家でもないとする道理はないと思います。

会社が買付者に対し必要情報の提供が十分になされることを要求するのなら、

会社も、買付者を含む株主及び投資家の皆様に対し、

大規模買付等の提案が不合理であることを示すだけの必要情報の提供が十分になされることが要求されるべきでしょう。

大規模買付等の提案が不合理であるか合理的であるかは、買付者を含む株主及び投資家の皆様が決めることでしょう。

会社が決める話ではありません。

他にも、法理的に考えていくと、この種の買収防衛策は法律的には全く無意味という言い方もできるかもしれません。

この買収防衛策はある意味会社が勝手に決めたルールであるわけです。

買付者が大規模買付を強行するのは法律的には全く自由であるわけです。

買収防衛策を買付者が遵守する必要や法理は全くないわけです。

ただ、買収防衛策が発動された場合は、当初の計画よりも何倍もの資金が必要になってくるので、

通常は買付者は大規模買付を強行しない、というだけです。

経済産業省及び法務省が平成17年5月27日に発表した「企業価値・株主共同の利益の確保又は向上のための買収防衛策に関する指針」には、

三原則(企業価値・株主共同の利益の確保・向上の原則、事前開示・株主意思の原則、必要性・相当性確保の原則)

が定められているようです。

この買収防衛策は当該指針の要件を全て充足している、と書かれてあります(8/17ページ)。

このことをもって買収防衛策は正当なものであると主張したいようですが、一つ忘れている点があります。

それは、買収防衛策導入を株主総会で承認した株主は過去の株主であり、

今まさに大規模買付を試みんとする買付者はまさに今現在の株主である、という点です。

株主意思の原則というお題目を唱えるのなら、今現在の株主の意思を尊重すべきではないでしょうか。

今現在の大株主の意思を尊重しないなど、買収防衛策に関する指針の要件を全く充足していないのではないでしょうか。

株式会社において、株主とは誰かと言えば、今現在の株主であるわけです。

過去の株主のことは株主とは言わないでしょう。

9/17ページには、

>本対応策は、本定時株主総会において、株主の皆様のご賛同を得たうえで継続するものです。また、上記2.(3)に記載したとおり、

>本定時株主総会においてご承認いただいた後も、その後の当社株主総会において本対応策の変更又は廃止の決議がなされた場合には、

>本対応策も当該決議に従い変更又は廃止されることになります。

>従いまして、本対応策の継続及び廃止には、株主の皆様のご意思が十分反映される仕組みとなっています。

と書いてあります。

「株主意思を重視するものである」と書かれてあります。

しかし、現在の株主が買収防衛策の変更又は廃止の決議を取ろうとすると、買収防衛策が発動される仕組みになっているわけですから、

株主の皆様のご意思が十分反映される仕組みとは全くなっていないでしょう。

繰り返しますが、現在の株主には買付者が含まれます。

買付者は、あくまでその時の「株主から」株式を買ってきているわけです。

買付者が何か勝手に株式を作り出すというようなことはもちろんできないわけです。

市場内での買い集めであろうと、株式公開買付という手法であろうと、あくまでその時の「株主から」株式を買うわけです。

「株主意思を重視するものである」というのなら、株式を買付者に売った(場面によっては”託した”)その時の株主の意思を

重視すべきではないでしょうか。

買付者が間違っているというのなら、その時の株主はそもそもその買付者に株式を売らなかったはずです。

Who says elder plans can't be discarded?

(これまでの買収防衛策は廃止されたけど?)

買付者が言っているのではありません。

買付者に株式を売ったその時の株主がそう言っているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}