2014年6月21日(土)

2014年5月8日

ハウス食品グループ本社株式会社

自己株式取得に係る事項の決定に関するお知らせ(会社法第165

条第2

項の規定による定款の定めに基づく自己株式の取得)

ttp://housefoods-group.com/newsrelease/20140508_oshirase.pdf

2014年6月2日

ハウス食品グループ本社株式会社

自己株式取得状況に関するお知らせ(会社法第165 条第2

項の規定による定款の定めに基づく自己株式の取得)

ttp://housefoods-group.com/newsrelease/20140602_oshirase.pdf

2014年6月17日

ハウス食品グループ本社株式会社

自己株式の取得状況および取得終了に関するお知らせ(会社法第165 条第2

項の規定による定款の定めに基づく自己株式の取得)

ttp://housefoods-group.com/newsrelease/20140617_oshirase.pdf

2014年6月20日

ハウス食品グループ本社株式会社

自己株式の消却に関するお知らせ

ttp://housefoods-group.com/newsrelease/20140620oshirase.pdf

>20日終値(1848円)で計算すると消却額は約55億円になる。

と書かれていますが、自己株式の消却額に現在の株価は全く関係ありません。

自己株式の消却額は、自己株式の取得原価というだけです。

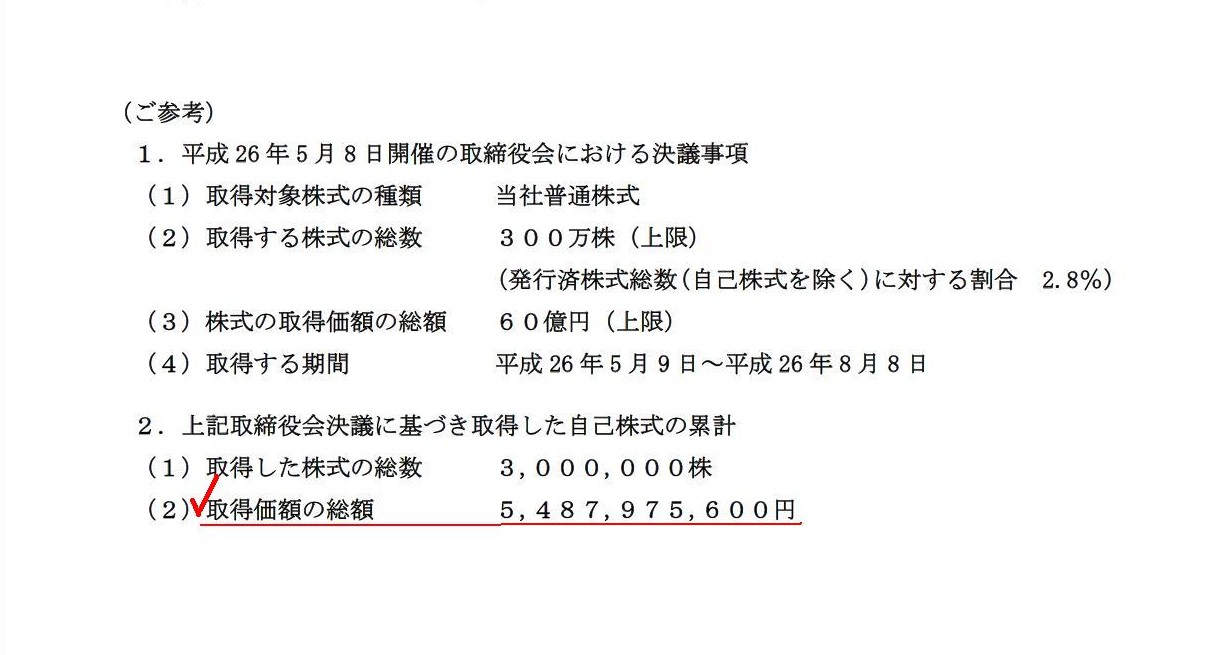

「自己株式の取得状況および取得終了に関するお知らせ(会社法第165 条第2

項の規定による定款の定めに基づく自己株式の取得)」

取得価額の総額

(1/1ページ)

消却実施日である2014年7月7日のハウス食品グループ本社株式会社の仕訳

(繰越利益剰余金) 5,487,975,600円 / (自己株式) 5,487,975,600円

自己株式の消却額は上記仕訳の通り約55億円になり、記事の数値と一致していますが、それはたまたまです。

現在の株価がいくらに変動しようとも、自己株式の消却額は自己株式の取得原価から変化することはありません。

自己株式の消却は消却実施時の株価で行われると考えてしまう人が仮にいるとすると、

その人はまず間違いなく会計を学んだことがない人でしょう。

会計が分かっていないな、と一発で分かります。

会計を理解してる人で、自己株式の消却額は自己株式の取得原価になることが分からない人はまずいません。

なぜそこまで言い切れるのかと言えば、仕訳で考えればそのことは間違えようがないからです。

会計を学んできた者は、自己株式の取得時の仕訳はこう、そして自己株式の消却時の仕訳はこう、

というふうに、取引一つ一つを常に必ず仕訳で考えるのです。

自己株式の取得や消却と聞いて、会計を学んできた者の頭の中にあるのは「仕訳」です。

会社法の条文ではありません。

次のようなプレスリリースもありました↓。

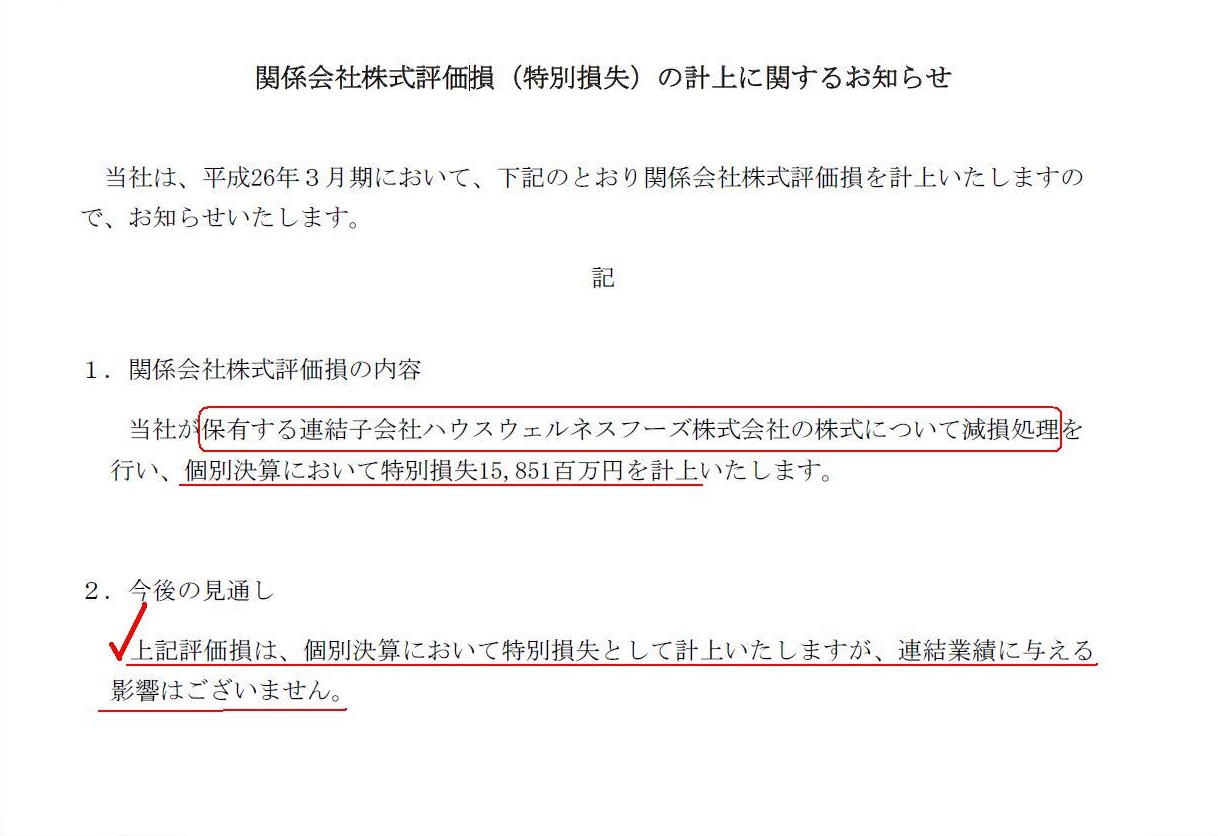

2014年4月18日

ハウス食品グループ本社株式会社

関係会社株式評価損(特別損失)の計上に関するお知らせ

ttp://housefoods-group.com/newsrelease/20140418_oshirase.pdf

個別上の連結子会社株式減損損失の連結上への影響

(1/1ページ)

ハウス食品グループ本社株式会社は、連結子会社の株式について減損処理を行い、

個別決算において特別損失(関係会社株式評価損)15,851百万円を計上することにしたようです。

この関係会社株式評価損に関して、プレスリリースには、

個別決算において特別損失として計上するだけであり連結業績に与える影響はない、と書かれています。

連結会計の話をすれば、この考え方は間違いです。

連結子会社株式減損損失は内部取引ではありませんので、相殺消去されません。

連結上もそのまま同じ金額だけ連結子会社株式減損損失が計上されます。

ただ、連結子会社株式減損損失が連結上は計上されないかのように感じてしまう理由というのも少し分かる気もします。

例えば、連結貸借対照表にはそもそも連結子会社株式は計上されていません。

このことは、連結子会社株式は親会社から連結子会社への投資勘定であることから当たり前と言えば当たり前です。

親会社から連結子会社への投資勘定(連結子会社株式)と連結子会社の資本勘定とは連結上相殺消去されます。

しかしそのために、連結貸借対照表にはそもそも連結子会社株式は計上されていないのも事実であるわけです。

貸借対照表に記載されてもいない資産に関してなぜ減損損失や評価損が計上されるのか、という考えはあろうかと思います。

それらの資産は簿外資産だったのか、などという話になるわけです。

連結貸借対照表に連結子会社株式が計上されていないなら、連結損益計算書にも連結子会社株式減損損失は計上され得ないはずだ、

と考えるのはある意味自然かもしれません。

ただこの議論は連結貸借対照表と連結損益計算書の特殊性を理解しないといけないことです。

既に完成している貸借対照表と損益計算書を親会社と子会社でそれぞれ合算し内部取引は相殺消去する、

という特殊な方法により財務諸表を作成しているわけです。

個別貸借対照表と個別損益計算書とは簿記システム上(複式簿記システム上)密接な関連がありますが、

連結貸借対照表と連結損益計算書とは、極端に言えば、全く関連がないと考えるべきなのだと思います。

連結貸借対照表と連結損益計算書とは全く関連がないから、連結手続きの結果、

連結貸借対照表に計上されていなかった資産について連結損益計算書に減損損失が計上されてしまうのです。

それとも、連結手続きの結果、連結貸借対照表に計上されていなかった資産について連結損益計算書に減損損失が計上されてしまうほど、

連結貸借対照表と連結損益計算書とは全く関連がない、と言わねばならないかもしれませんが。

貸借対照表に記載されてもいない資産に関して損益計算書に減損損失が計上されてしまう、

これは簿記システム上(複式簿記システム上)矛盾とすら言っていいのかもしれません。

既に完成している貸借対照表と損益計算書を親会社と子会社でそれぞれ合算するということが矛盾の根源なのだと思います。

【コメント】

社債発行についてのプレスリリースは三菱商事株式会社のサイトにはまだないようでした。

代わりにと言っては何ですが、「取締役の任期」について書いてみたいと思います。

定款(平成26年6月20日改定)

ttp://www.mitsubishicorp.com/jp/ja/ir/library/articles/pdf/articles.pdf

会社法には、「取締役の任期」に関して、取締役の任期は、

選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで(定時株主総会終結の時に満了する)、

と定められています。

三菱商事株式会社では、定款(同社で言えば第19条)に定めることにより、取締役の任期を1年に短縮しています。

期中に臨時株主総会で新たに取締役を選任するような例外的な場合を除けば、原則としては、

取締役の就任期間というのは、定時株主総会終結直後から2年後の定時株主総会終結時まで、となろうかと思います。

定時株主総会当日か遅くとも数日以内に、就任した取締役については登記がなされる運びとなろうかと思います。

しかし、取締役として正式に就任するに際し、取締役と会社とは委任契約を締結せねばならないわけです。

一体いつ、委任契約を締結するのだろうか、という問題はあろうかと思います。

過半数の議決権を持つ大株主がそのまま取締役に就任する場合や議案記載の取締役候補者に株主は特段異議はないという場合であれば、

定時株主総会前に(株主総会で選任されることを条件として)取締役候補者と委任契約を締結することはできるとは思います。

そのような手続きを事前に踏んでいれば、その取締役候補者は定時株主総会終結直後から正式に取締役に就任可能だと思います。

しかし、取締役候補者について株主間で意見が割れており、誰が選任されるかは決議を取ってみないと分からない、

という場面も当然あろうかと思います。

そのような場合はどうするのでしょうか。

この場合も、定時株主総会前に、もちろん株主総会で選任されることを条件として、

取締役候補者全員と予備的な委任契約(仮契約)を締結することはできるとは思いますので、そのような手段を取るのかもしれません。

選任されなかった取締役候補者との委任契約は結果として効力を持つことはなくなる、ということでよいのではないかと思います。

選任されたのを受けて、株主総会の最中に委任契約書にサインしてもらう、というやり方も考えられはしますが。

{kind=link}

{kind=link}