2014年6月20日(金)

2014年6月20日(金)日本経済新聞 公告

第24期決算公告

しんきんアセットマネジメント投信株式会社

(記事)

【コメント】

しんきんアセットマネジメント投信株式会社がこれから増資をするとします。

但し、新株式の割当て方法は株主割当て、発行価額は株主資本の簿価に基づくとします。

この時、しんきんアセットマネジメント投信株式会社の増資後の資本金の額は、以下のグラフのように、飛び飛びの金額しか取りません。

その理由は、株主割当ての場合は、「新たに発行する株式数は発行済株式総数の整数倍」にしかならないからです。

現在の発行済株式総数が100株なら、新たに発行できる株式数は、100株もしくは200株もしくは300株もしくは・・・、となります。

50株だけ新株式を発行したり990株新株式を発行することはできません。

新たに発行できる株式数は必ず発行済株式総数の整数倍です。

また、株式の一番公正な価額は「1株当たりの株主資本額」ですから、

新株式の発行価額も「1株当たりの株主資本額」であるのが、一番株式の価値の連続性は増資前後で保たれることになります。

ただ、株主割当ての場合、全株主にそれぞれ割当てられた全株式を引き受けてもらわねばなりません。

そうしますと、資本力の小さな株主ですと、今以上の株式を引き受けきれないという事態が生じ得ます(増資ができない)。

そういう場合、資本力の小さな株主でも株式を引き受けきれるよう、新株式の発行価額自体を小さくする方法が考えられます。

新株式の発行価額自体を小さくすると株式の価値の連続性は増資前後でなくなりますが、

全株主が同じ発行価額で引き受けるわけですから、発行価額がどんなに小さくとも株主平等の原則には決して反しません。

新株式の発行価額を著しく小さくすれば、株主割当てによる新株式発行自体はまず実施可能であるとは言えるでしょう。

ただ、増資というのはそもそも資金調達のために行うわけです。

新株式の発行価額を小さくすると、当然調達可能な資金の金額は小さくなってしまいます。

かと言って、そこで発行する新株式数を増やしても、やはり資本力の小さな株主は割当てられた株式を引き受け切れない、ということになります。

結局のところ、新株式の発行価額を小さくすれば、株主割当てによる新株式発行自体は実施可能であるものの、

最後まで資本力の小さな株主に調達可能な資金の金額が制約を受けてしまうわけです。

発行する株式数は発行済株式総数の整数倍という範囲内で任意に決められますし、新株式の発行価額も全く任意に決められますが、

資本力の小さな株主が引き受けきれる金額だけは誰にもどうしようもないことでしょう。

株主の数が増えれば増えるほど、そしてそれら株主の資本力が小さければ小さいほど、

会社はその後十分な額の増資がしづらくなる、ということだけは確かでしょう。

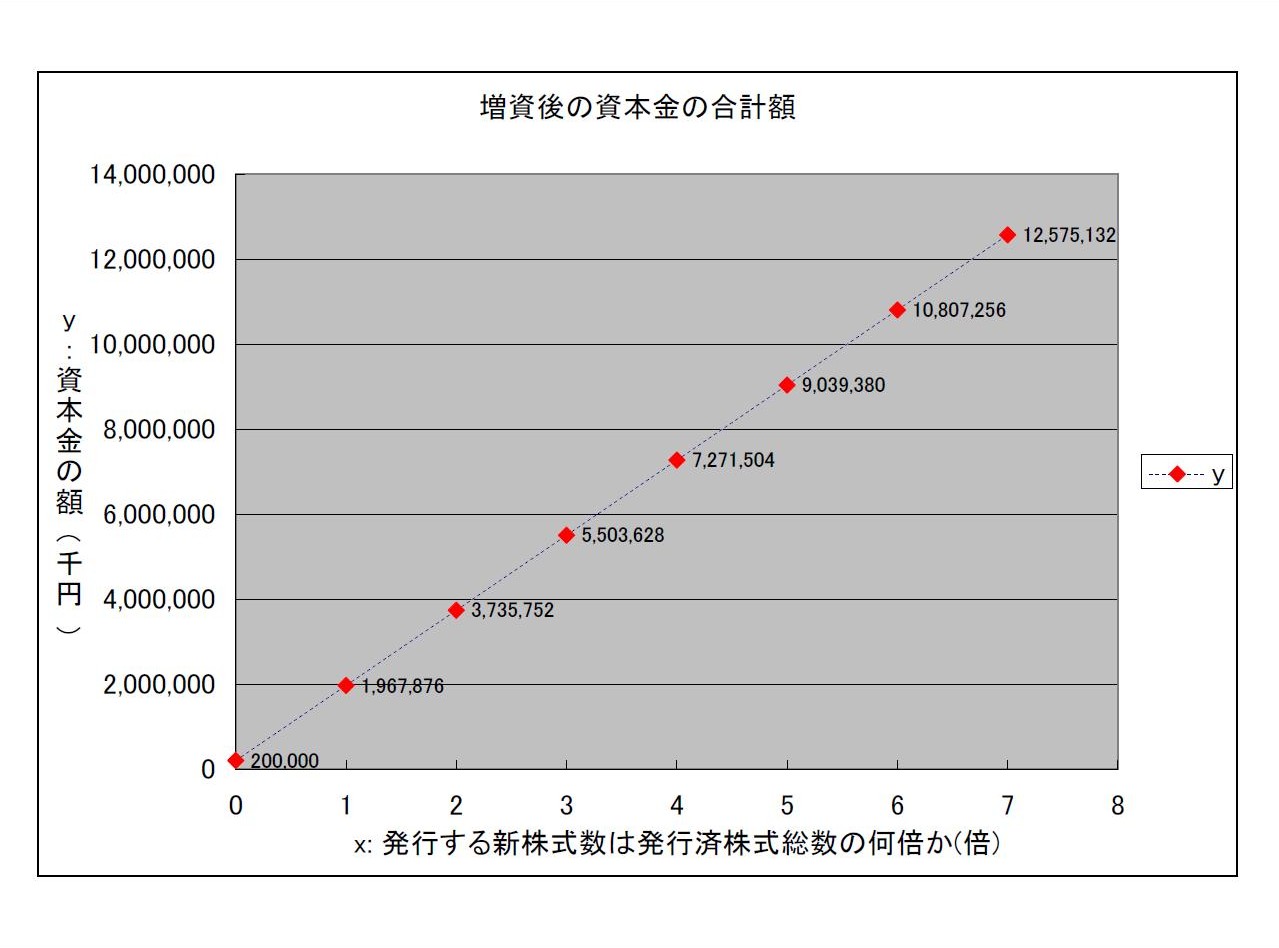

「しんきんアセットマネジメント投信株式会社の増資後の資本金の合計額(株主割当てかつ発行価額は簿価に基づく場合)」

資本金の額をy、発行する新株式数の現在の発行済株式総数に対する倍数をx、とすると(xは0以上の整数、yの単位は千円)、

xとyの関係は、y=ax+b

の形になります(中学校2年生で習う一次関数の形です)。

(ただし、細かいことを言うと、xの定義域は0以上の整数のみですので、この関数は連続な関数ではありませんが。)

この場合、aは株主資本額1,767,876千円、bは増資前すなわち現在の資本金額200,000千円、となります。

{kind=link}