2014年6月19日(木)

2014年6月19日(木)日本経済新聞 公告

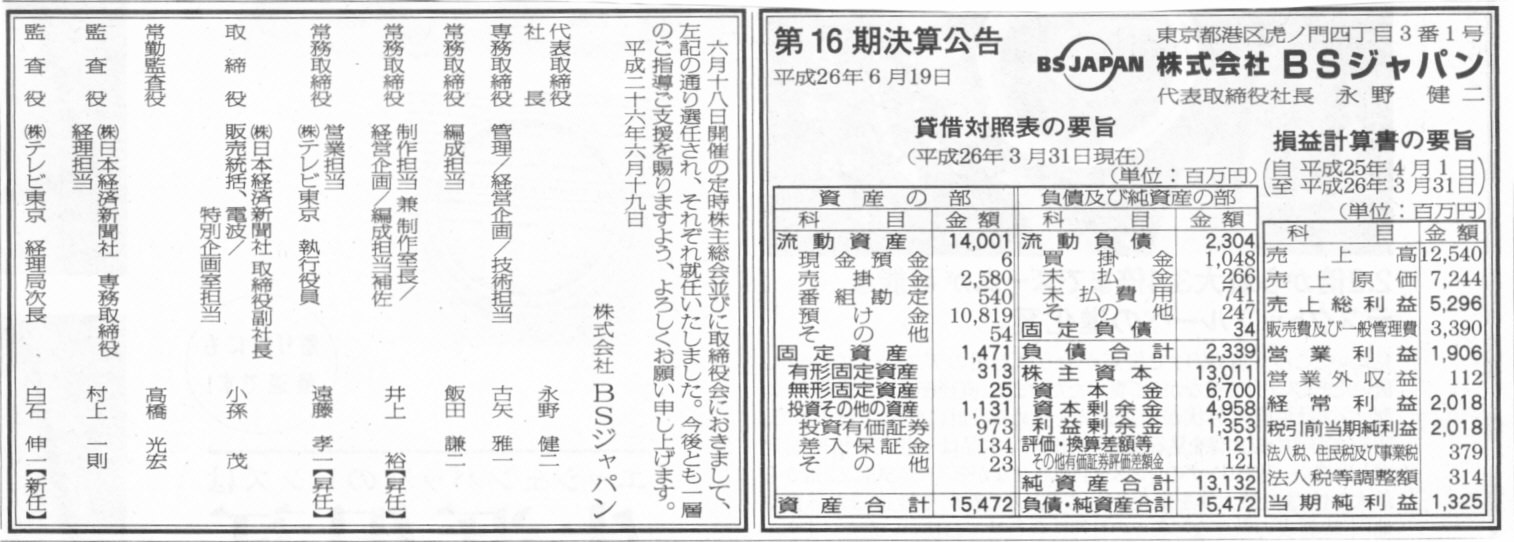

第16期決算公告

株式会社BSジャパン

新任役員

株式会社BSジャパン

(記事)

2014年6月18日(水)日本経済新聞 公告

第65期決算公告

オリエンタルモーター株式会社

第12期決算公告

株式会社ベネシス

(記事)

2014年6月4日

株式会社カカクコム

自己株式の取得状況に関するお知らせ

ttp://pdf.irpocket.com/C2371/h8MH/PoIV/DuwJ.pdf

2014年6月10日

株式会社カカクコム

自己株式の取得状況及び取得終了に関するお知らせ

ttp://pdf.irpocket.com/C2371/h8MH/JPx8/RdSd.pdf

2014年6月18日

株式会社カカクコム

自己株式の消却に関するお知らせ

ttp://pdf.irpocket.com/C2371/h8MH/wt5O/r2kA.pdf

2014年2月14日

味の素株式会社

自己株式取得に係る事項の決定に関するお知らせ(会社法第165条第2項の規定による定款の定めに基づく自己株式の取得)

ttp://www.ajinomoto.com/jp/presscenter/press/detail/2014_02_14_1.html

2014年4月14日

味の素株式会社

自己株式の取得状況および取得終了に関するお知らせ(会社法第165条第2項の規定による定款の定めに基づく自己株式の取得)

ttp://www.ajinomoto.com/jp/presscenter/press/detail/2014_04_14_2.html

2014年5月27日

味の素株式会社

自己株式の消却に関するお知らせ(会社法第178条の規定に基づく自己株式の消却)

ttp://www.ajinomoto.com/jp/presscenter/press/detail/2014_05_27_2.html

【コメント】

株式会社の成り立ちに照らして考えると、本来は新株式の発行は株主割当てによらなければなりません。

その理由は、全株主は株式に関して完全に平等な取り扱いを受けねばならないからです。

新株式発行が全株主で平等でなければならないなら、自己株式の取得も全株主で平等でなければならないわけです。

全株主から平等に自己株式の取得を行う、それはイコール会社は全株式を取得するという意味です。

会社が一部でも自己株式の取得を行うことは、株主平等の原則に反することと言わねばならないのでしょう。

それから、いまいち厳密な説明にはなっていないかもしれませんが、自己株式の取得が認められない理由として、会計理論の観点から、

「そもも繰越利益剰余金は自己株式の取得の原資(財源)としては使用不可能である」という説明方法もあるかもしれません。

私は昨日、明治三十二年商法を引き合いに出して、

>稼いだ利益のうち、株主に還元したものは分配金、還元せずに社内に留保したものは会社に残った分ですから剰余金、

>と表現するとしっくりくるような気がします。

>辞書を見ますと、「分配金」は英語で

「a share of profit」、「a

dividend」と載っています。

>分配とは、あるまとまった物を分けて何人かに配ること、という意味です。

と書きました。

字面だけとらえているだけではないかと思われるかもしれませんが、繰越利益剰余金は株主皆で平等に使う必要があるわけです。

繰越利益剰余金を自己株式の取得に使ってしまうと、稼いだ利益を株主皆で分けたことにならないのではないかと思いました。

自己株式の取得では一部の株主のみに稼いだ利益を配ってしまったことになるわけです。

煎じ詰めれば、稼いだ利益は、

①役員報酬

②分配金(配当金)

の2つの使い道しか会計理論上認められない、という言い方ができるのではないかと思います。

役員は株主皆で選任したわけですから、「①役員報酬」は稼いだ利益の中から株主皆で負担(share)すべきものと言えるでしょう。

このように書きますと、次に「③自己株式の取得」とくると、それは株主皆で負担しているものではないと感じられるのではないでしょうか。

会計理論上、稼いだ利益は、①役員報酬と②分配金(配当金)にしか使えない、と考えるべきだと思います。

最後に、さらに厳密さに欠ける議論になってしまいますが、

概念的には、稼いだ利益の使い道には優先順位があるのではないかと思います。

つまり、稼いだ全利益は、まず①役員報酬に使い、それからその残りの中から②分配金(配当金)に使う、

という優先順位が概念上あるように思えます。

役員報酬は支払わなかったのに分配金(配当金)だけは支払ったというのは、概念的にはおかしいように感じます。

このことは、法律(商法、会社法)には概念的・法理的に定めづらいことであるように思いますので、

明治三十二年商法にも結局そのような定めはなかったであろうとは思います(要するに、それは私的自治の範囲内のことに過ぎない)が。

なぜこのような優先順位があると考えるのかと言えば、端的に言えば、「支払いの約束度合い」が異なると思うからです。

役員報酬は、委任契約に基づいて支払われるわけです。

ただ、その役員報酬額やその支払いが最終的に法的に確定するのは株主総会決議によってであるというだけです。

委任契約は(選任後)就任する前に締結します。

委任契約書に定額の報酬や業績連動の報酬が記載されているわけです。

稼いだ利益額が十分であれば、当期末後の株主総会決議を経て、委任契約書通りの報酬が支払われるわけです。

もちろん、稼いだ利益額が十分でなければ、役員報酬の原資(財源)がないわけですから、

当初考えられた額よりも少ない額の報酬しか支払われません。

ただそれは委任契約の範囲内のことと言いますか、稼いだ利益額が十分でない場合の取り扱いについても委任契約に定めるものですから、

極端な話赤字で役員報酬は1円も支払われなくても会社側の債務不履行というわけではないわけです。

いずれにせよ、役員報酬額やその支払いが最終的に法的に確定するのは株主総会決議によってではありますが、

それ以前に、就任時の委任契約によって会社と役員は報酬を支払う約束をするわけです。

それに対し、分配金(配当金)というのは、全く約束するものではないわけです。

会社と株主が、概ねこの程度もしくは最低でもこのくらいの分配金(配当金)を支払うというような約束をすることは一切ないわけです。

「報酬額はどうなるか全く分かりませんが弊社の役員に就任してくれませんか」と言われて就任する役員は一人もいないわけです。

しかし、分配金(配当金)の方は、経営状況次第、という言い方しかできないと思います。

それが嫌なら弊社に出資はしないで下さい、という言い方になってしまうと思います。

{kind=link}

{kind=link}