2014年6月18日(水)

2014年6月17日

大和証券オフィス投資法人

平成26年11月期(第18期)の運用状況の予想及び分配予想の修正

並びに平成27年5月期(第19期)の運用状況の予想及び分配予想に関するお知らせ

ttp://www.daiwa-office.co.jp/site/file/tmp-vx3YT.pdf

分配金

ttp://www.daiwa-office.co.jp/ja_cms/ir/dividend.html

【コメント】

昨日、

>一度も改正されていない一番最初の明治三十二年商法では、株主総会の場所(招集地)については、別段の制限はなかったと思います。

と書きました。

この真偽については図書館に行ってまだ確認はしていないのですが、今日改めて考えても制限はない方が法理的に正しいと思います。

仮に、明治三十二年商法では、株主総会の場所(招集地)については、本店の所在地またはその隣接都道府県という制限があったのだとすると、

率直に言えば、理論上は完璧に思えた明治三十二年商法にも誤りがあったということなのだろうなと思います。

なぜ、株主総会の場所(招集地)は本店の所在地またはその隣接都道府県という制限が株主保護につながるのでしょうか。

私は、株主総会の場所(招集地)を本店の所在地またはその隣接都道府県に制限しても株主保護につながらないと思います。

株主総会の場所(招集地)は株主が決める、これが一番株主保護につながるでしょう。

また、「株主総会の招集」は代表権者の業務執行の一つであるわけですが、その代表権者を選任したのは他ならぬ株主自身であるわけです。

株主が選任したわけでもない人物が株主総会を招集するわけではありません。

株主自身が選任した代表権者が招集する株主総会の場所が株主にとって不利だというのはおかしな話ではないでしょうか。

その代表権者は株主自身が選任した会社機関、であるならば、株主には開催場所が不便だなどと文句を言う権利は一切ないのです。

「株主総会の開催場所決定まで含めてその人物に委任をしたのだから、株主には開催場所に文句をいう権利はない」、

これが法理というものではないでしょうか。

株主は代表権者に、「株主総会の開催場所はあなたにお任せします。」と言ったのではないでしょうか(委任の法理)。

株主総会の開催場所に制限を加えたいならばその旨定款に定めればよい、これが定款自治と呼ばれるものではないでしょうか。

民法上の委任契約の特則のような形で、株主総会の開催場所は本店所在地でなければならないことが商法上の原則規定のようになっていますが、

法理上、株主総会の開催場所について特則を設けなければならない理由は全くないように思えます。

委任契約に注文を加えたいならば、定款に定めれば十分ではないでしょうか。

現在の会社法と旧商法を勉強していて、これまではいつも、

「最後は明治三十二年商法まで戻るな。理論上の完璧な定めは明治三十二年商法に行き着くな。

明治三十二年商法の定め以外はやはりどこかおかしな点があるな。理詰めで考えれば明治三十二年商法になるな。」

と思ってきたのですが、仮に明治三十二年商法には株主総会の開催場所に制限があったのだとすると、

今日初めて明治三十二年商法よりも自分の法理の方が上回ったなと思いました。

まあ、明治三十二年商法が間違っていた理由は、当時の時代背景(公共交通機関や通信手段の整備度)もあったのかもしれませんが。

ただ、商法はどちらかと言うとそういった現実的なことは無視して構築されています(理論上の想定の下で商法は構築されています)ので、

時代背景(公共交通機関や通信手段の整備度)を考慮してしまったのだとすると、やはり当時の立法者は間違ったと言わざるを得ないでしょう。

完璧に思えた明治三十二年の商法の誤りを21世紀になって後世の学徒が発見した、

115年目の勝利、と言ったところでしょうか。

それから、これはあまり本質的な話ではありませんが、

いわゆる不動産投資信託(REIT)では株式会社でいう配当金のことを分配金と言っているようです。

明治三十二年商法ではどうでしたでしょうか。

まだ確認はしていませんが、ひょっとしたら、明治三十二年商法では、今で言う配当金のことを分配金と言っていたのかもしれません。

稼いだ利益のうち、株主に還元したものは分配金、還元せずに社内に留保したものは会社に残った分ですから剰余金、

と表現するとしっくりくるような気がします。

辞書を見ますと、「分配金」は英語で

「a share of profit」、「a

dividend」と載っています。

分配とは、あるまとまった物を分けて何人かに配ること、という意味です。

基本的には、分配金と配当金はほとんど同じ意味であるとは思いますので、どうでもいいことですが。

2014年6月17日

JUKI株式会社

第三者割当による行使価額修正条項付第1回新株予約権(行使指定・停止指定条項付)の発行に関するお知らせ

ttp://www.juki.co.jp/ir/pdf/n140617.pdf

【コメント】

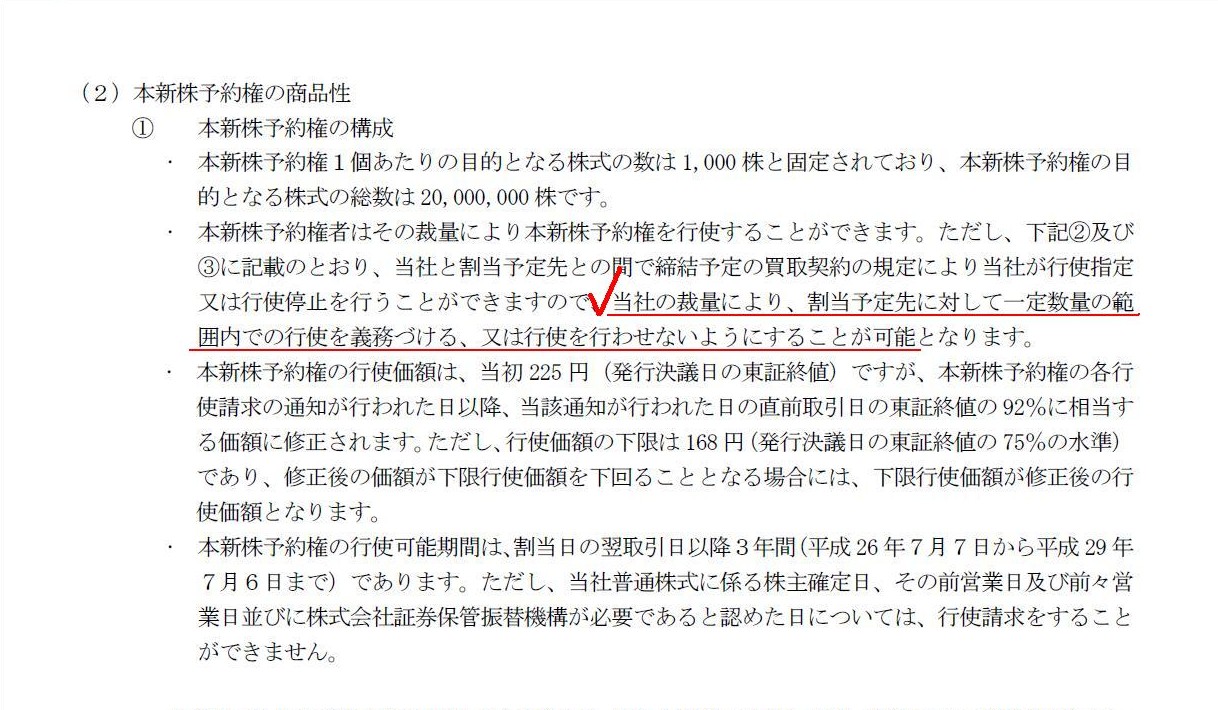

このたびの新株予約権には、行使価額修正条項の他に、行使指定・停止指定という条項が付いているようです。

「行使指定・停止指定条項」

(3/20ページ)

行使指定・停止指定条項とは、JUKI株式会社の裁量により、割当先に対して一定数量の範囲内での行使を義務付ける、

または行使を行わせないようにすることができる条件のことのようです。

これでは、割当先からすると、権利というより義務ではないでしょうか。

「新株予約権」ではなく、「新株引受義務」とでも呼ぶのでしょうか。

プレスリリースを読むと、この”新株引受義務”の発行価額(新株予約権の払込金額)は、1個あたり735円、とのことです。

常識的に考えて、お金を受け取って義務を負い、お金を支払って権利を得る(相手方に義務を負ってもらう)、

という権利義務関係があるわけです。

それなのに、この場合、自分がお金を支払って義務を負わされるわけです。

根底から意味不明な権利義務関係そしてその対価の支払いではないでしょうか。

それから、次のようなプレスリリースがありました↓。

2014年5月8日

JUKI株式会社

業績予想および配当予想に関するお知らせ

ttp://www.juki.co.jp/ir/pdf/n140508_01.pdf

上場企業が頻繁に発表している、業績予想および配当予想に関しての開示です。

私はこれまで何回も、上場企業は確定した決算のみを発表すべきであって、

この種の業績予想や配当予想は決して発表すべきではない、と書いてきたかとも思います。

その理由は確定した決算のみによって株価は形成されるべきだと思うからです。

ただ今日はその点は適時情報開示ということで所与のものとしましょう。

私が今日言いたいのは、金融商品取引法ではなく会社法の側から見ると、

業績予想および配当予想はどのように位置付けになるか、という点です。

言い換えれば、非上場企業では将来の業績予想や配当予想はどのように利害関係者に発表するべきであるか、という点です。

まず結論だけ先に言うと、将来の業績予想は発表してよいが、将来の配当予想は発表するのはおかしい、となると思います。

なぜなら、業績はあくまで経営の結果ですが、配当は株主が決定するものだからです。

他の言い方をすると、株主は経営は委任していますが、配当額の決定までは委任していないからです。

株主は配当額の決定は委任していませんし、株式会社の成り立ちに照らして考えても、

決して委任できるものではない(委任することは全く想定・前提としていない)、と考えなければなりません。

したがって、経営の結果がこうなりそうだと業績予想を発表することは間違いではないが、

配当額はこの金額になりそうですと配当予想を発表することは、株式会社の概念上根本的に間違いであるわけです。

この論点と関連するのが、「株主総会の開催場所」の決定についてだと思います。

株主は経営は委任していますが配当額の決定は委任していません。

配当額の決定は株主であることは株式会社の前提であると言えるでしょう。

それに対し、「株主総会の開催場所」が本店所在地であることは株式会社の前提であると言えるでしょうか。

全く違うでしょう。

配当額の決定は株主であることが株式会社の前提なので、商法には配当額の決定には株主総会決議が必要であると定めてあるわけです。

しかるに、「株主総会の開催場所」が本店所在地であることは株式会社の前提ではないのに、

商法に「株主総会の開催場所」は本店所在地でなければならないと定めてあるのはおかしいのではないでしょうか。

他の言い方をすれば、配当額の決定に商法が関与するのはもちろん正しいわけですが、

「株主総会の開催場所」に商法が関与するのはおかしいわけです。

「株主総会の開催場所」に商法が関与するのは出資者を保護する趣旨だというのなら、定款に定めればよいだけの話でしょう。

そもそも、株式会社は株主が設立するものです。

「株主総会の開催場所」について定款に定めることが株主にはできなかったなどということがあろうはずがないのです。

株式会社の成り立ちに照らして考えれば、

配当額の決定を委任することは私的自治の原則の範囲を超えるもの、

「株主総会の開催場所」の決定を委任することは私的自治の原則の範囲内のこと、

と表現すればよいでしょうか。

ここで言う「私的自治の原則の範囲」とは、主に商法上のという意味です。

配当額の決定を株主が行うことは商法上の私的自治の原則の範囲内のことであるのはもちろん言うまでもありません。

民法上は配当額の決定を委任することは私的自治の原則の範囲内のことと言える(契約自由の原則)わけですが、

特別法である商法はそれに待ったをかけており、株主総会決議を取るよう義務付け、契約自由の原則を修正しているわけです。

これは株主保護の観点というより、正確にはやはり株式会社の成り立ちから導き出される定めと言えるでしょう。

それに対し、「株主総会の開催場所」の決定を委任することは民法上も商法上も私的自治の原則の範囲内のことと言えるでしょう。

なぜ、「株主総会は本店所在地で開催する」よう原則規定として義務付けることが株主保護に資するのでしょうか。

所有と経営の分離や株式譲渡の自由や定款自治(そもそも定款は株主が作成する)といった株式会社の成り立ちから考えても、

「株主総会を本店所在地で開催する」必要性や利益保護性はなく、この規定(民法の原則規定の商法による修正)は、明らかに不必要でしょう。

「私的自治の原則の範囲」について、法律間で水準の違いがあると言えばいいでしょうか。

以上のように、民法と商法は極めて密接な関係にあるわけです。

民法なくして商法はないのです。

民法を大前提として商法は作られているのです。

商法を読む際には、適宜民法も参照しなければならないくらいです。

民法は一般法、商法は特別法、と呼ばれる所以です。

そして、国により、民法も商法も違いがあるでしょう。

国が違うと、当然民法と商法で整合性が取れなくなる部分が出てくるわけです。

商法上の権利を行使したいならば、同じ国の民法に基づいた権利をその前提として持っておかねばならない、

という関係に民法と商法はあるわけです。

これがグローバル化が難しい理由の一つかもしれません。

私は今まで、「商法は会計という言語で書かれている。」と何回も書いてきました。

私は今日、この言葉に一言追加しようと思います。

”商法は民法を前提として”という言葉を、です。

「商法は民法を前提として会計という言語で書かれている。」

{kind=link}