2014年6月16日(月)

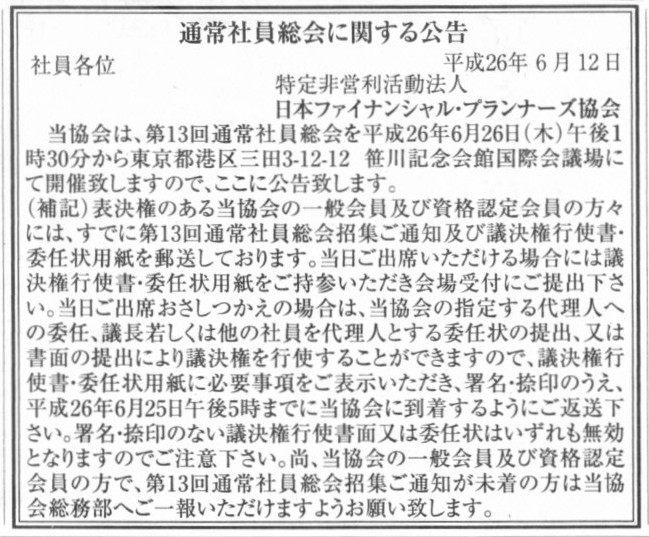

2014年6月12日(木)日本経済新聞

通常社員総会に関する公告

日本フィナンシャル・プランナーズ協会

(記事)

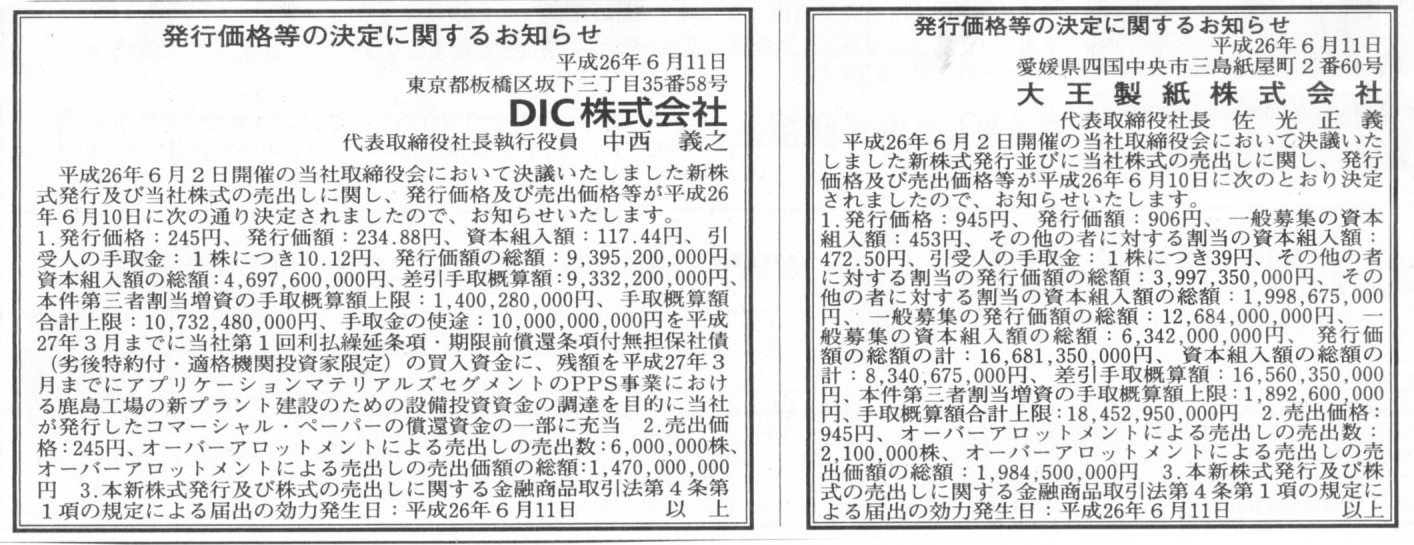

2014年6月11日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

大王製紙株式会社

発行価格等の決定に関するお知らせ

DIC株式会社

(記事)

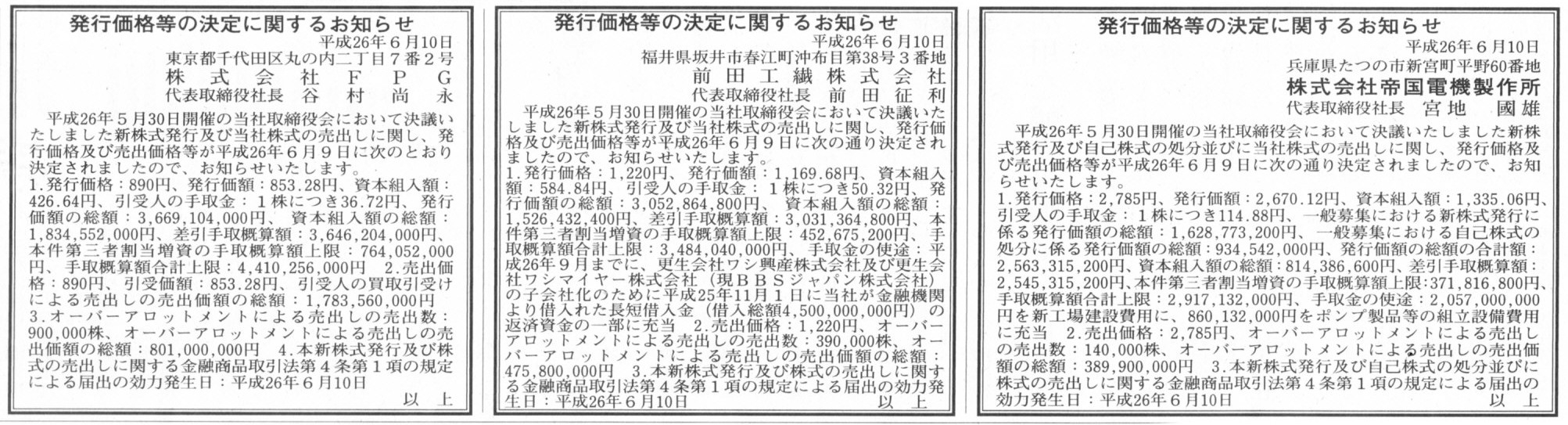

2014年6月10日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社帝国電機製作所

発行価格等の決定に関するお知らせ

前田工機株式会社

発行価格等の決定に関するお知らせ

株式会社FPG

(記事)

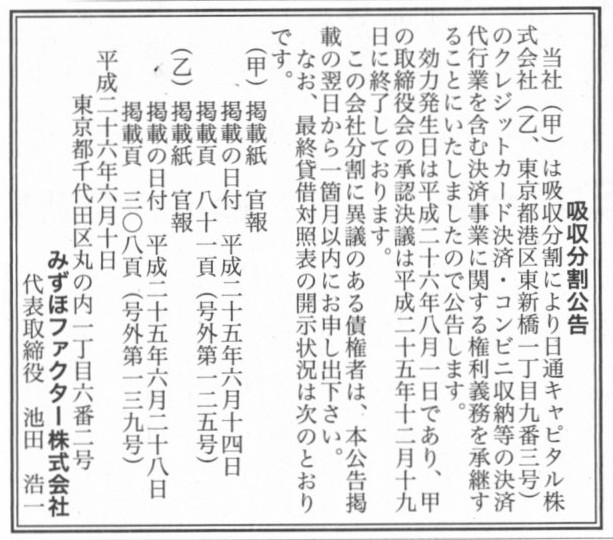

2014年6月10日(火)日本経済新聞 公告

吸収分割公告

みずほファクター株式会社

(記事)

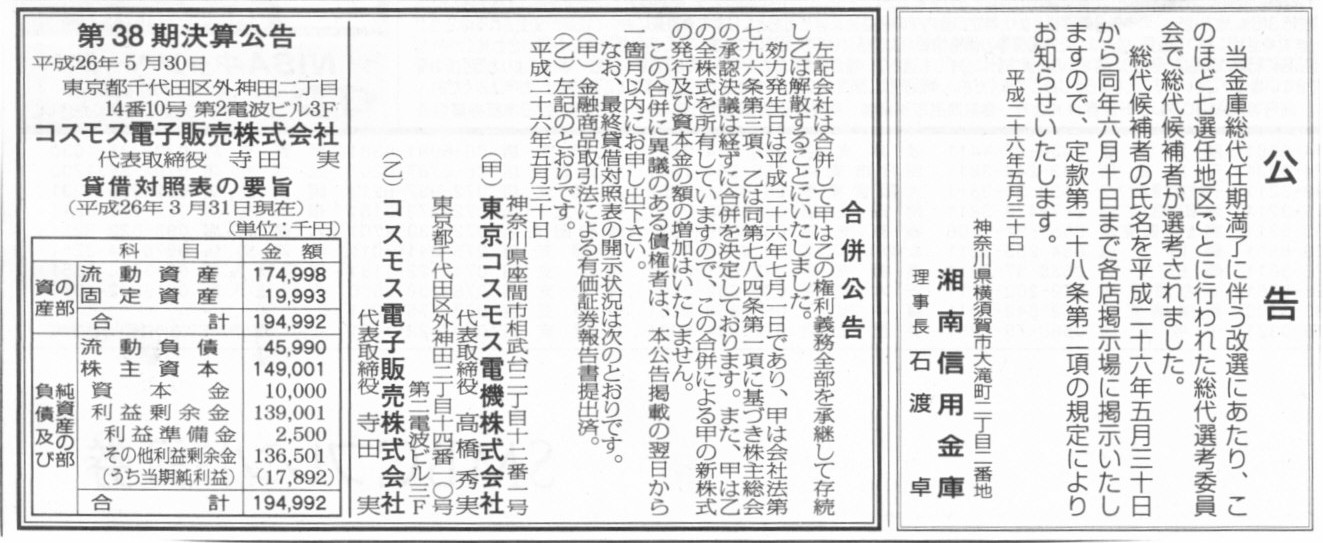

2014年5月30日(金)日本経済新聞 公告

公告

湘南信用金庫

合併公告

東京コスモス電機株式会社

コスモス電子販売株式会社

第38期決算公告

コスモス電子販売株式会社

(記事)

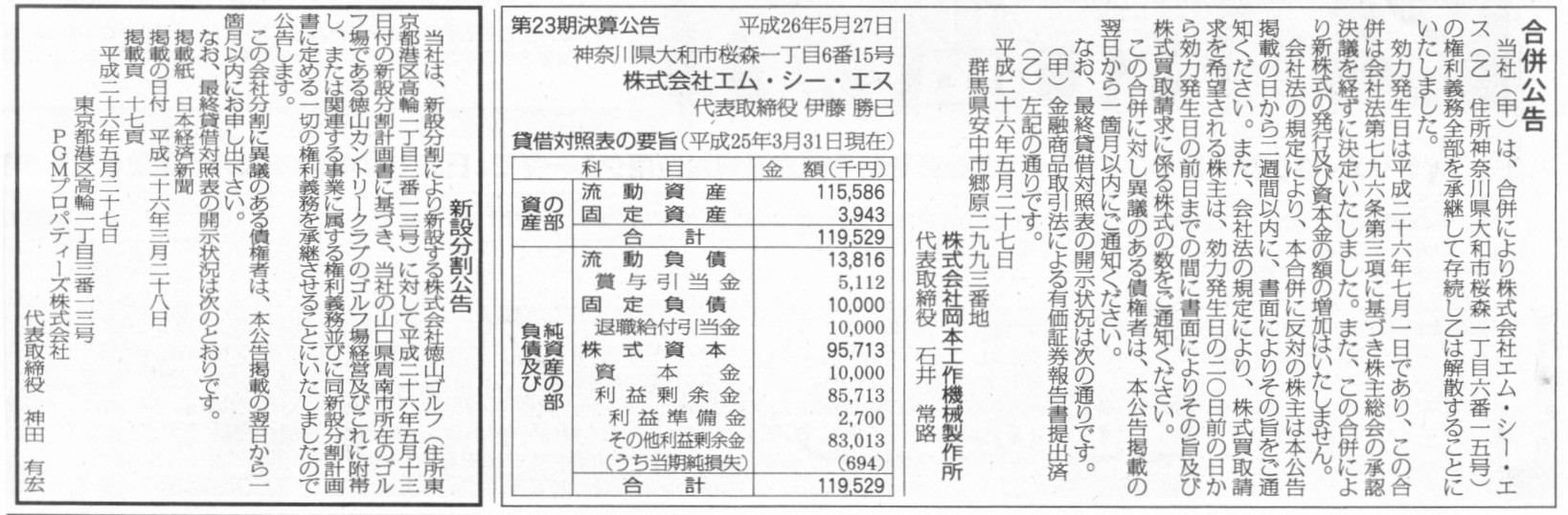

2014年5月27日(火)日本経済新聞

合併公告

株式会社岡本工作機械製作所

第23期決算公告

株式会社エム・シー・エス

新設分割公告

PGMプロパティーズ株式会社

(記事)

2014年5月16日

石山Gateway Holdings

株式会社

当社連結子会社における江陰中南地錨智能科技有限公司との「スチール製基礎杭製造機」に関する売買契約書締結のお知らせ

ttp://www.g-way.co.jp/?wpfb_dl=220

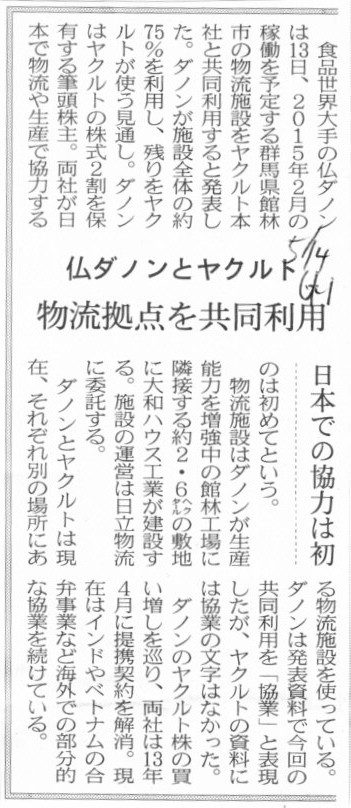

2014年5月14日(水)日本経済新聞

仏ダノンとヤクルト 物流拠点を共同利用 日本での協力は初

(記事)

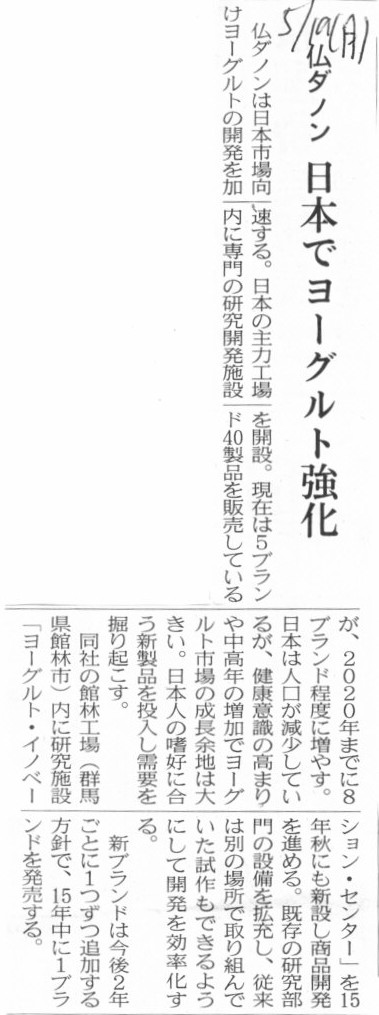

2014年5月19日(月)日本経済新聞

仏ダノン 日本でヨーグルト強化

(記事)

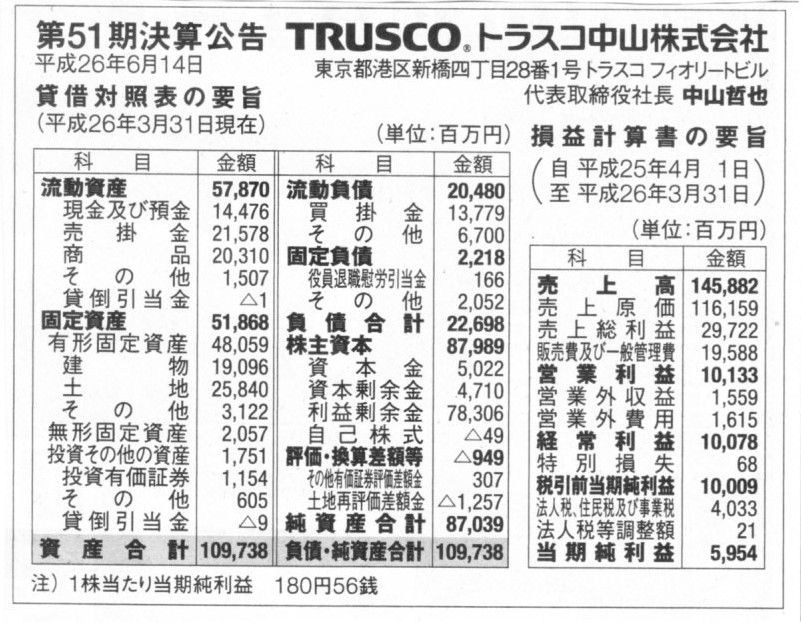

2014年6月14日(土)日本経済新聞 公告

第51期決算公告

トラスコ中山株式会社

(記事)

「米国の親会社が連結財務諸表を作成するために、日本子会社の財務諸表を米ドル建てに換算する場合」

ただ、これは、1ドル=100円で全ての勘定科目を一律に単純換算しただけです。

これだけ見ると、親会社の財務諸表と海外子会社の財務諸表とは合算できそうですが、それは1期のみを見ているからであり、

為替レート変動を考えれば、米ドル建てに換算した海外子会社の財務諸表に連続性は全くないのです。

例えば、全く増資などしていないのに海外子会社の米ドル建ての資本金の額が為替レートの変動により増減してしまうことになります。

金融庁

企業内容等開示ガイドライン等

ttp://www.fsa.go.jp/common/law/kaiji/index.html

こちらに、「「財務諸表等の用語、様式及び作成方法に関する規則」の取扱いに関する留意事項について(財務諸表等規則ガイドライン)」

があります(最終更新は平成26年3月のようです)。

妙なことに、これは抄のようでして、条文にかなりの抜けがあります。

私の手元には最終更新日が平成23年7月の財務諸表等規則ガイドラインしかないのですが、

ここでの論点で必要な箇所は同じだと思いますのでスキャンして紹介します。

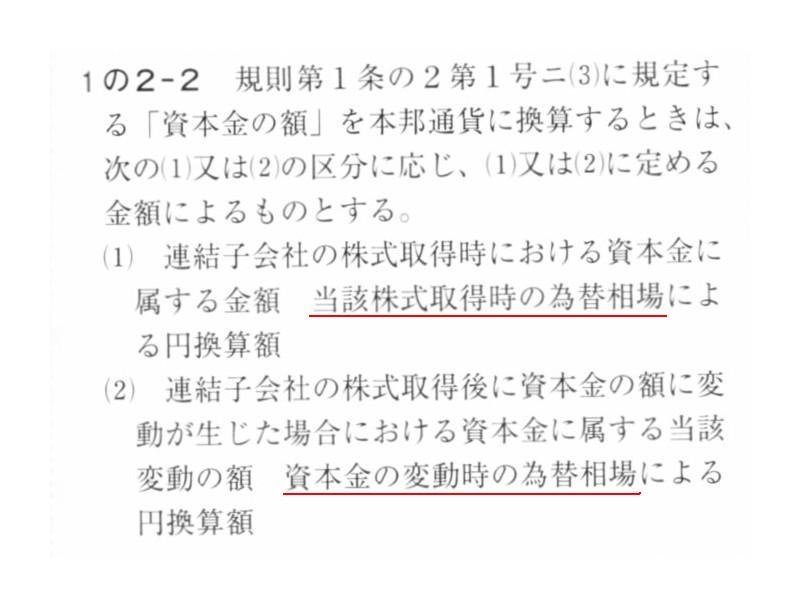

第1条の2の注記

「『資本金の額』を本邦通貨に換算するとき」

連結子会社の株式取得時における資本金に属する額・・・当該株式取得時の為替相場による円換算額

連結子会社の株式取得後に資本金の額に変動が生じた場合における資本金に属する当該変動の額

・・・資本金の変動時の為替相場による円換算額

と書いてあります。

為替レートの変動が全くないとしたら、全ての勘定科目を一律に単純換算することで、

海外子会社の財務諸表も連結財務諸表に合算できる(連結精算表に転記できる)と思います。

しかし、為替レートの変動がある場合は、資本金の額から何から、円換算後の海外子会社の財務諸表に連続性がありませんから、

海外子会社の財務諸表は連結財務諸表に合算できないと思います。

特に資本連結の部分(海外子会社の資本勘定の価額)に整合性がなくなるのではないかと思います。

連結会計上、海外子会社の財務諸表は通貨単位が異なるため合算できないのかもしれません。

2014年6月3日(火)日本経済新聞

食品最大手ネスレCEO 海外開拓

100年戦略

先進国・新興国共に成長/地域トップに権限 医療・健康分野を拡大

買収と育成 両輪 不採算見極め 適切に

(記事)

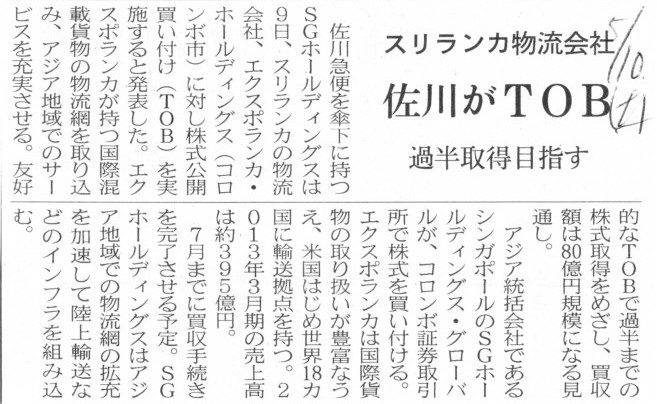

2014年5月10日(土)日本経済新聞

スリランカ物流会社 佐川がTOB 過半取得目指す

(記事)

海外子会社というのは、確かに概念的・経営的・法律(株式の所有権)的にはありますが、

連結会計的には果たしてあるのだろうか、と思いました。

また、法律的にも、細かいことを言えば法理上おかしな点もあるかもしれません。

例えば、議決権というの「株式の所有者」が行使できるわけです。

「株式の所有者」が株式の所有権を持っているわけです。

ここで、「株式を所有している」という権利は何に基づいて言っているかと言えば、民法であるわけす。

さて、ここで言う民法とはどこの国の民法でしょうか。

当然日本でしょう。

では海外子会社に対する議決権はどこの国の商法に基づいているのかと言えば、海外子会社がある現地の商法であるわけです。

民法は一般法であり商法はその特別法であるということは、法概念上、商法は民法の上で成り立っている法律であるわけです。

株式を所有しているといっても、それは日本の民法に基づいて所有権を主張しているに過ぎず、

海外子会社がある現地の民法から見れば、日本の親会社には株式の所有権などないのではないでしょうか。

なぜなら、法律というのは属地主義だからです。

日本国内で「株式の所有権はないが議決権はある」というと法理的なつながりがないように、

現地の民法に基づいた株式の所有権がないと現地の商法に基づいた議決権がないことになるのではないでしょうか。

所有権は日本の民法、議決権は現地の商法、では法理的なつながりがないと思います。

日本の商法は日本の民法の特別法ですが、現地の商法は日本の民法の特別法ではないでしょう。

現地の民法の特別法が現地の商法なのではないでしょうか。

一般法と特別法の関連性を鑑みれば、一般法と特別法は同一の国で効力を持つものでなければならない、

という法理のつながりがあると思います。

属地主義とは、「行為者は行為地における国法に従う」という意味です。

日本で議決権を行使しようとする行為者は、行為地の民法には従っていない(日本の法律が適用されますから従いたくても従えない)ので、

行為地の商法にも従えないのです。

仮に株主総会出席のために現地まで赴いても、株式自体は日本の民法に基づいて所有していますから、

現地の商法に基づいた議決権は行使できないのです(現地の民法に基づいた所有権は日本人は持てないのです)。

民法があって商法があります。

民法の上に商法は成り立っているのです。

その場合、民法と商法は当然同じ国の法律、という大前提・必然的つながりがあるわけです。

民法に従っていないのに商法上の権利を行使できるはずがないのです。

日本の民法に従って株式を所有しているので、一見民法に従っているように見えるだけです。

現地の商法から見えば、民法には従っていないのです。

現地の商法から見れば、「なぜ所有権がないのに議決権があるんだ」という法律上の論理のつながりになるわけです。

海外で議決権を行使するためには、海外の民法に基づいた所有権が必要だ、ということになると思います。

OPPだかPTAだか知りませんが、国家間で国際的な法律の取り扱いについて取り決めを行い、

「日本の民法に基づいて株式や証券を所有している場合は、現地の民法に基づいて株式や証券を所有していることと同じ法的効力を持つと見なす」

と定めないといけないと思います。

そうすれば、現地の商法から見ても、民法に従っていることになります。

所有権の移転と言うと本来の意味とは異なるでしょうが、所有権が属地を越えることが現地での議決権行使には必要なのです。

法律というのは国境を越えません。

証券取引上所有権が国境を越えるためには、国際的な仕組み作りが必要だと思います。

現状、そのような国際的な取り決めはないと思います。

日本の親会社は海外の子会社に対し、議決権を行使することはできない、ということになろうかと思います。

”株式を所有していない”ので、会社に対し議決権を行使できない、

したがって、会社の意思決定機関も支配していない、これではその会社は子会社ではないでしょう。

実は法律的にも海外子会社というのはないのかもしれません。

Who says now is the global age?

(今はグローバルの時代だって誰が言ってるんだ?)

といったところでしょうか。

2014年6月4日

アサヒグループホールディングス株式会社

2023年_2028年満期ユーロ円建取得条項付転換社債型新株予約権付社債の取得及び消却に関するお知らせ

ttp://www.asahigroup-holdings.com/ir/14pdf/140604_2.pdf

2014年6月9日

アサヒグループホールディングス株式会社

2023年満期ユーロ円建取得条項付転換社債型新株予約権付社債及び

2028年満期ユーロ円建取得条項付転換社債型新株予約権付社債の取得総額の確定に関するお知らせ

ttp://www.asahigroup-holdings.com/ir/14pdf/140609.pdf

2014年6月4日

アサヒグループホールディングス株式会社

自己株式取得に係る事項の決定に関するお知らせ

ttp://www.asahigroup-holdings.com/ir/14pdf/140604.pdf

【コメント】

いわゆる転換社債の問題点については今までに何回か書いたと思います。

これまではどちらかと言うと財務的・経営的観点からの問題点の指摘が多かったと思いますが、

今日は純粋に会計的観点から転換社債の問題点を指摘したいと思います。

この問題点は、負債を資本に転換するデット・エクイティ・スワップ(DES)にもそのまま当てはまる問題点です。

デット・エクイティ・スワップ(DES)の際のデット(debt)を社債と考えれば、論点は全く同じになります。

以下、転換社債を例に書きます。

転換社債を転換すると、債権者にとっては社債が株式に変わりますが、債務者からすると負債が資本に変わるわけです。

仕訳で書けば次のようになるわけです。

(社債) xxx / (資本金) xxx

見ての通り、「資本金の額が増加している」わけです。

転換社債の転換(デット・エクイティ・スワップ(DES)の実行)は、

債権者が債務者に対して行う相対的な現物出資と考える他ないと思います。

債務者が第三者割当増資を行い、債権者がこれを引き受け、払い込んだ現金より債権を回収することによっても同じ効果は得られますが、

債権者が新たに会社に現金を払い込んだわけでもなく債務者が債権者に実際に負債の返済を行ったわけでもないのだけは確かでしょう。

仕訳で言えば、この時現金勘定が出てくる仕訳は一切出てこないわけです(借方と貸方で相殺消去したわけでもない)。

したがって、転換社債の転換は相対的な現物出資と考える方に分があるように思えます。

それで、現物出資とは何かと言うと、手元の教科書にはこう書かれています。

募集新株引受けの対価は、金銭以外のもの(現物)でもできる。

この場合は、募集事項の決定事項として「金銭以外の財産を出資の目的とするときは、その旨並びその財産の内容及び価額」と

「募集株式と引き換えにする財産の給付の期日又はその期間」を定めなければならない。

現物出資の場合には、出資財産の評価について、裁判所の選任した検査役による調査が必要である。

会社法の定義に従えば、転換社債の転換やデット・エクイティ・スワップ(DES)は正確には現物出資とは言えないと思います。

かと言って、会社に現金が新たに払込まれたわけでもないわけです(会社に払込資本に相当する払い込みがあったのは社債発行時)。

これらは何と言う行為なのかは分かりませんが、法律的には正確ではありませんが、相対的な現物出資と表現したわけです。

それで、転換社債の転換やデット・エクイティ・スワップ(DES)の純粋に会計的観点からの問題点とは何かと言いますと、

会社法の定義とは違うことではありません。

資本金の増加額に見合う財産の拠出はない、という点なのです。

まあ結局、現物出資とは言えないと言っていることと同じかもしれませんが。

ここでは特に資本会計という観点から言っているわけですが。

似たような問題点に、無償増資(利益の資本組入れ)があったかと思います。

確かに、資本金の額は増加している。

しかし、資本金の増加額に見合う財産の拠出はなかったわけです。

資本金の額が増加する時は、必ずその増加額に見合う財産の拠出が会社に対しなされなければなりません。

その理由は、資本金の額は、債権者に対し社内に留保される会社財産の金額を示すものだからです。

債権者は資本金の額を見て会社を信用するのです。

その資本金の額に誤りがあるとなりますと、債権者の利益は害されることになります。

債権者保護の観点から、資本金の額が増加する時は、必ずその増加額に見合う財産の拠出が会社に対しなされなければならないのです。

会社に対し財産の拠出はなかったのに資本金の額を増加させていることが

転換社債の転換やデット・エクイティ・スワップ(DES)の問題点だと思います。

資本会計の観点から言えば、

(現金) xxx / (資本金) xxx

(社債) xxx (現金) xxx

という仕訳(2行で1セットです)と、

(社債) xxx / (資本金) xxx

という仕訳は根底から異なるのです。

前者の仕訳であれば、現に会社に現金の払い込みがあったことになります。

しかし、後者の仕訳であれば、会社に現金の払い込みはなかったのです。

前者であれば、資本金を増加させてよいでしょう。

しかし、後者であれば、資本金を増加させることは債権者保護の観点からは認められないでしょう(一種の架空増資と言えるでしょう)。

トータルの仕訳(会社に対するインパクト、効果)は全く同じでも、少なくとも資本会計上は根本的に意味が異なるのです。

そういうわけで、転換社債の転換やデット・エクイティ・スワップ(DES)は、会社に新たな現金が払込まれたわけでもなく、

かと言って現物の拠出があったわけでもないということで、亜種と言いましょうか相対的な現物出資とでも言うしかない取引なのだと思います。

債権者の立場から見ると、債権という資産(財産)が株式に変わる(財産を拠出した)わけですから、現物出資の側面は強いとは思いますが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}