2014年6月11日(水)

2014年6月10日

サトウ食品工業株式会社

平成26年4月期決算短信〔日本基準〕(非連結)

ttp://www.satosyokuhin.co.jp/images/corp/pdf/settle/h2604kessan4.pdf

2014年6月10日

サトウ食品工業株式会社

剰余金の配当(普通配当)に関するお知らせ

ttp://www.satosyokuhin.co.jp/images/corp/pdf/timely/20140610_timely.pdf

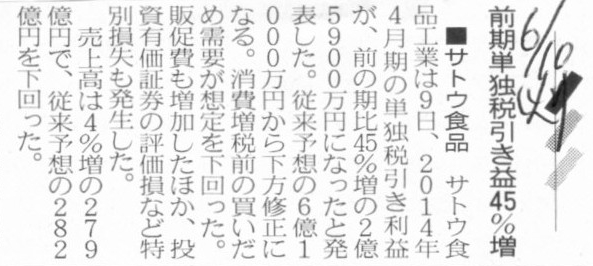

2014年6月10日(火)日本経済新聞

■サトウ食品 前期単独税引き益45%増

(記事)

2014年6月9日

サトウ食品工業株式会社

平成26

年4月期業績予想の修正に関するお知らせ

ttp://www.satosyokuhin.co.jp/images/corp/pdf/timely/20140609_timely.pdf

【コメント】

2014年6月11日(水)の記事に、

>サトウ食品工業は10日、2015年4月期の単独の税引き利益が前期比2.2倍の5億8000万円になりそうだと発表した。

と書かれていますが、これは2014年6月10日発表の決算短信に、

「3. 平成27年 4月期の業績予想(平成26年 5月 1日~平成27年

4月30日)」が記載されているからです。

一方その前日、2014年6月10日(火)の記事には、

>サトウ食品工業は9日、2014年4月期の単独税引き利益が、前の期比45%増の2億5900万円になったと発表した。

と書かれていますが、これは2014年6月9日に「平成26

年4月期業績予想の修正に関するお知らせ」を発表したことを受けてのことです。

2014年6月9日の時点ではあくまで「業績予想の修正」を発表したに過ぎず、正式な決算の発表は2014年6月10日であったことを考えると、

”サトウ食品工業は2014年6月9日に業績を発表した”と表現するのは間違いだと思います。

この「業績予想」や「業績予想の修正」というのは本当におかしな適時開示であると思います。

率直に言えば、企業は「業績予想」も「業績予想の修正」も一切発表すべきではないのです。

企業が発表してよいのは、確定した決算のみです。

この点に関連して、今日面白い記事が載っていました↓。

2014年6月11日(水)日本経済新聞

「上方修正→株高」のワナ 織り込み過ぎに要注意

(記事)

記事の趣旨は、市場の投資家は「今後企業は上方修正のため『業績予想の修正』を発表するであろう」と予想している、となります。

このたびのサトウ食品工業のように、企業は決算短信に「業績予想」を記載しているのですが、

その「業績予想」は市場の投資家にとっては想定よりも低かったため、また、今後業績の上振れが想定されるため、

市場の投資家はその将来発表の上方修正のための『業績予想の修正』を既に株価に織り込んでいる、とのことです。

ケインズは株式市場のことを「美人コンテスト」と表現しましたが、

将来発表されるであろう「業績予想の修正」まで株価に織り込むでは、「『美人コンテスト』の『美人コンテスト』」ではないでしょうか。

①今後実際に業績が向上すると予想される株式に投資をする

→通常の美人コンテスト

②今後実際に業績が向上するかどうかは別にして、理由はどうあれとにかく「今後株価は上昇するであろう」と予想される株式に投資をする

→ケインズが言う美人コンテスト

③今後実際に業績が向上するかどうかは別にして、「上方修正のため『業績予想の修正』が発表されるであろう」と予想される株式に投資をする

→美人コンテストの美人コンテスト

①は、一番単純と言いますか、株式の価額は簿価と見ていることが前提になりますが、株式への投資は本来こうあるべきなのだと思います。

今後実際に業績が向上すると株式の簿価が大きくなります。

したがって、今後実際に業績が向上すると予想される株式に投資をするわけです。

②は、ケインズがいわゆる市場株価(需要と供給でその度毎に変化する時価)を美人コンテストと皮肉った所以です。

市場株価で株式を取引する場合は、今後実際に業績が向上するかどうかはある意味どうでもよいのです。

今後実際に業績が向上するかどうかではなく、「今後株価は上昇するであろう」と予想される株式に投資をするのが美人コンテストです。

「今後株価は上昇するであろう」と予想するためには、自分自身ではなく周りの市場の投資家がその株価を高く評価せねばなりません。

「周りの人は今後この株式を高く評価するであろう。だから私はその株式に投資をする。」というのが美人コンテストです。

③になりますと、ケインズが言う美人コンテストが二段階になっているように思えます。

「この企業は今後上方修正を発表するであろう。するとその時、市場の投資家はその株式を高く評価するであろう。

すなわち、株価はその発表後上昇するであろう。だから私はその株式に投資をする。」というふうに、美人コンテストが二段階になっています。

周りの投資家の今後の投資行動を予想するのがケインズが言う美人コンテストですが、

周りの投資家の今後の投資行動は企業が今後発表する「業績予想の修正」によっても変化するでしょう。

したがって、企業が今後発表する「業績予想の修正」までをも予想して、

そしてその「業績予想の修正」発表を聞いた周りの投資家の投資行動まで予想して、

どの株式に投資をするか決める、これが「『美人コンテスト』の『美人コンテスト』」です。

前半の美人コンテストは周りの投資家の投資行動を予想することですが、

後半の美人コンテストは企業が今後発表し得る「業績予想の修正」を予想すること、となります。

「『美人コンテスト』の『美人コンテスト』」で「業績予想の修正」を予想する理由は、

「業績予想の修正」が投資家の投資行動に影響を与えるから(したがって株価に影響を与えるから)です。

①株式を簿価で取引する場合は、株式投資で儲けたかったら、

You must invest in a girl who you think is the most

beautiful.

(あなたが最も美人だと思う女性に投資する。)

②株式を市場株価で取引する場合は、株式投資で儲けたかったら、

You must invest in a girl who others think is the most

beautiful.

(周りの投資家が最も美人だと思う女性に投資する。)

③将来の「業績予想の修正」発表までをも株式投資に織り込む場合は、株式投資で儲けたかったら、

You must invest in a girl who you think will be the most

beautiful.

(あなたが今後最も美人になると思う女性に投資する。)

と言ったところでしょうか。

もちろん、①は通常の美人コンテスト、②はケインズが言う美人コンテスト、③は美人コンテストの美人コンテスト、です。

まだ発表されていない将来の「業績予想の修正」までをも株式投資に織り込むということで、未来形(will)にして表現してみました。

ここで比喩として使われている「美人」だけでも「今後株価が上昇する」という意味が含まれるかと思いますが、

未発表の将来の「業績予想の修正」は「今後さらに『今後株価が上昇する』」要因となるため、

現在形と未来形をこのように使い分けて「美人」を英語で表現してみました。

あなたは「今後企業から『業績予想の修正』が発表されるであろう」と予想しなければなりません。

ケインズが言う「美人コンテスト」は、以下のようにも表現できるでしょう。

You must expect a girl who others expect will win a beauty

contest.

(周りの投資家が美人コンテストで優勝すると予想している女性をあなたは予想しなければならない。)

2014年6月10日

株式会社ビックカメラ

2021年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.biccamera.co.jp/ir/news/pdf2014/release-140610.pdf

2014年6月10日

株式会社ビックカメラ

2021年満期ユーロ円建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.biccamera.co.jp/ir/news/pdf2014/release-140610-2.pdf

【コメント】

こちらのプレスリリースの方が気になりました↓。

2014年2月19日

株式会社ビックカメラ

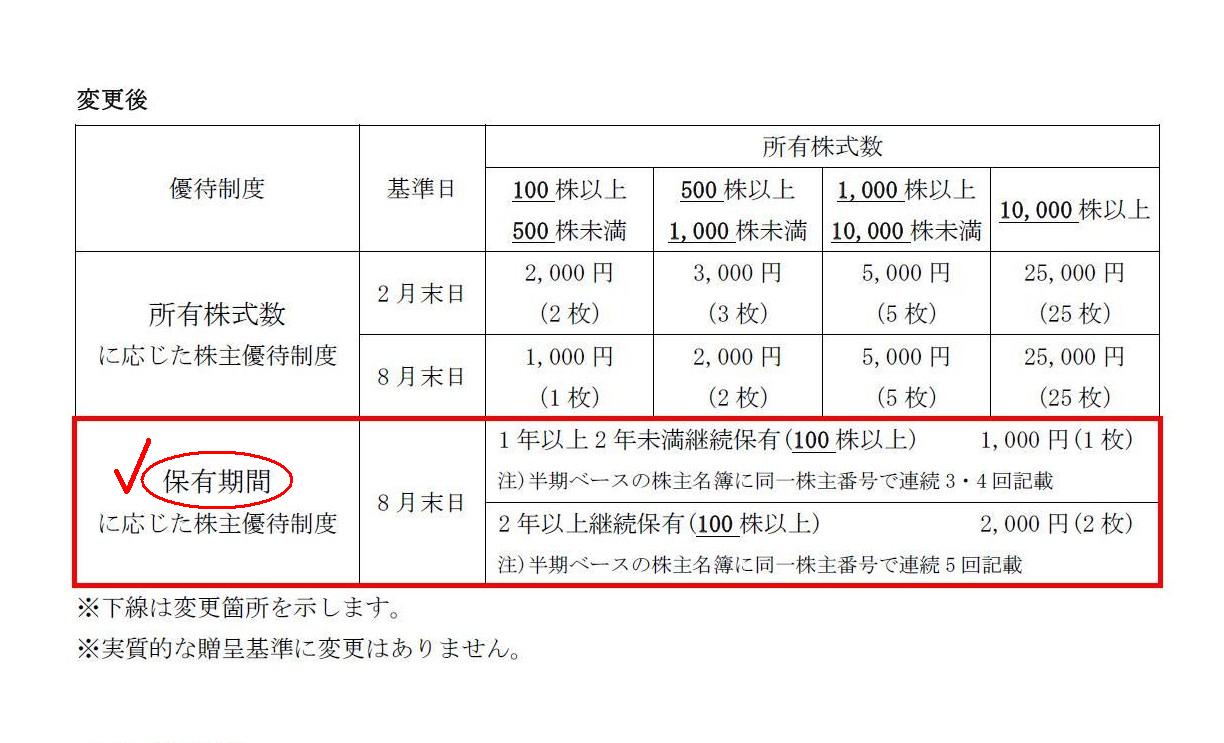

株式分割及び単元株制度の採用に伴う株主優待制度の一部変更に関するお知らせ

ttp://www.biccamera.co.jp/ir/news/pdf2014/ir-140219.pdf

(1)変更内容

(2/2ページ)

今日は株主優待制度は所与のものとしましょう。

株式会社ビックカメラでは、株主優待制度として、毎年2月末日及び8月末日の最終の株主名簿に記載された株主に対し、

年2回「株主様お買物優待券」を贈呈しているようです。

その贈呈基準には2つあるようでして、贈呈基準は所有株式数及び保有期間となっています。

このうち、所有株式数に応じて「株主様お買物優待券」を贈呈することは問題ないと思います。

しかし、保有期間の長さに応じて「株主様お買物優待券」を贈呈することは問題があると思います。

株主の管理は株主名簿で行っているようですが、

「毎年の半期ベースの株主名簿に記載された株主」というだけでは継続保有していることの証明にはならないでしょう。

なぜなら、毎年2月末日と8月末日のみ株式を購入し、次の日に売却してしまうことができるからです。

1年365日のうち、最少わずか2日しか株式を所有していなくても、継続して株式を所有していることになってしまうでしょう。

上場企業株式であれば、誰が株主かは事実上リアルタイムに把握できるのだとは思いますが、

現実的な株主管理方法としては半期ベースの株主名簿によるのだと思います。

しかし、それでは継続保有など全く行っていない株主を継続保有していると間違えてしまうことは避けられないでしょう。

そして、株式会社制度では、株式を売却したい株主はいつ株式を売却してくれてもいいように、

会社と出資持分(株式)とを分けている(切っている)わけです。

これも一種の「所有と経営の分離」ではないでしょうか。

また、これが株式会社が「物的会社」と呼ばれる所以ではないでしょうか。

所有と経営が分離しており物的会社であるという意味は、株式会社の会社運営は出資者に依存しないという意味です。

株式を売却したい株主はいつ株式を売却してくれてもいいように、会社(経営)と出資持分(所有)とを物理的・概念的に分けているのに、

株式に「保有期間」という概念を持ち込むというのは、株式会社制度を根本から否定していることになりかねないと思います。

実は、厳密に法律を基準として言えば、会社の株主というのは基準日時点の株主のみを指すのです。

逆から言えば、基準日以外の株主は、極端に言えば会社にとって株主ではないのです。

なぜなら、基準日以外の株主は議決権を行使できないからです。

もちろん、基準日以外の株主は配当を受け取ることもできません。

基準日の株主のみが、議決権を行使できますし配当を受け取ることができるのです。

極端に言えば、基準日以外は、会社にとって株主は株主ではないのです。

そういう観点から言っても、株式の継続保有には何の意味もないと言えるでしょう。

これは株主は株式を継続保有すべきではないという意味では決してありません。

株式会社の成り立ちから言っても基準日の考え方から言っても、株式には「保有期間」という概念がそもそもないのだと思います。

もちろん会社には常に出資者がいるわけです。

株主は経営陣に会社運営を委任しているだけであって、決して出資を引き上げたわけではありません。

それなのに、なぜ基準日以外は株主は株主ではないと言っているかと言うと、逆説的ですが、

「普段は株主は経営陣に会社運営を委任している」ことがまさに株式会社の特長の一つだからです。

普段は株主は会社のことは全く気にしなくてよいですし、会社も普段は株主のことは全く気にしなくてよい、

という仕組み作りが株式会社制度ではできあがっているのです。

その意味において、普段は株主は株主ではない、という言い方ができると思います。

株主が何か会社に対して経営上重要な意思決定を行いたいと思った時は、株主はいつでも株主総会を招集できます。

その時、株主は株主になるのです。

そこに保有期間の連続性のような考え方は一切ないわけです。

会社にとっても株主にとっても、株式の保有期間や継続保有という考え方は全く関係ないことであり何の意味もないことなのです。

したがって、株式の保有期間で株主を差別することは、株式会社の原理原則に明らかに反することなのです。

1日しか株式を保有していない株主も株主ですし、100年間株式を保有している株主も株主です。

会社の経営環境が目まぐるしく変化する中、株主は基準日に基づいて株主総会で議決権を行使する、それだけのことではないでしょうか。

基準日毎に株主は変わる、すなわち、基準日毎に株主の連続性は切れている、さらに別の言い方をすれば、

会社にとっても株主にとってもある基準日とその次の基準日とは何の関係もない、と考えなければならないわけです。

2月末日の株主名簿に記載されている株主と8月末日の株主名簿に記載されている株主とは、全くの無関係なのです。

連続性もなければ、連続して記載されていることにも何の意味もありません。

皆勤賞には意味があるでしょう。

しかし、株主にとって意味があるのは基準日だけなのです。

会社にとっても、普段株主が株式の売買を繰り返すのは全く気にならないことでしょう。

なぜなら、株主が株式の売買を行うことは会社には全く関係がないことだからです。

会社にとって関係があるのは、基準日の株主と議決権の行使結果のみなのです。

{kind=link}

{kind=link}

{kind=link}