2014年6月10日(火)

2014年6月10日(火)日本経済新聞

日本紙、社債100億円 3年半ぶり起債

(記事)

【コメント】

日本製紙グループは以前は純粋持株会社制をとっていたのですが、

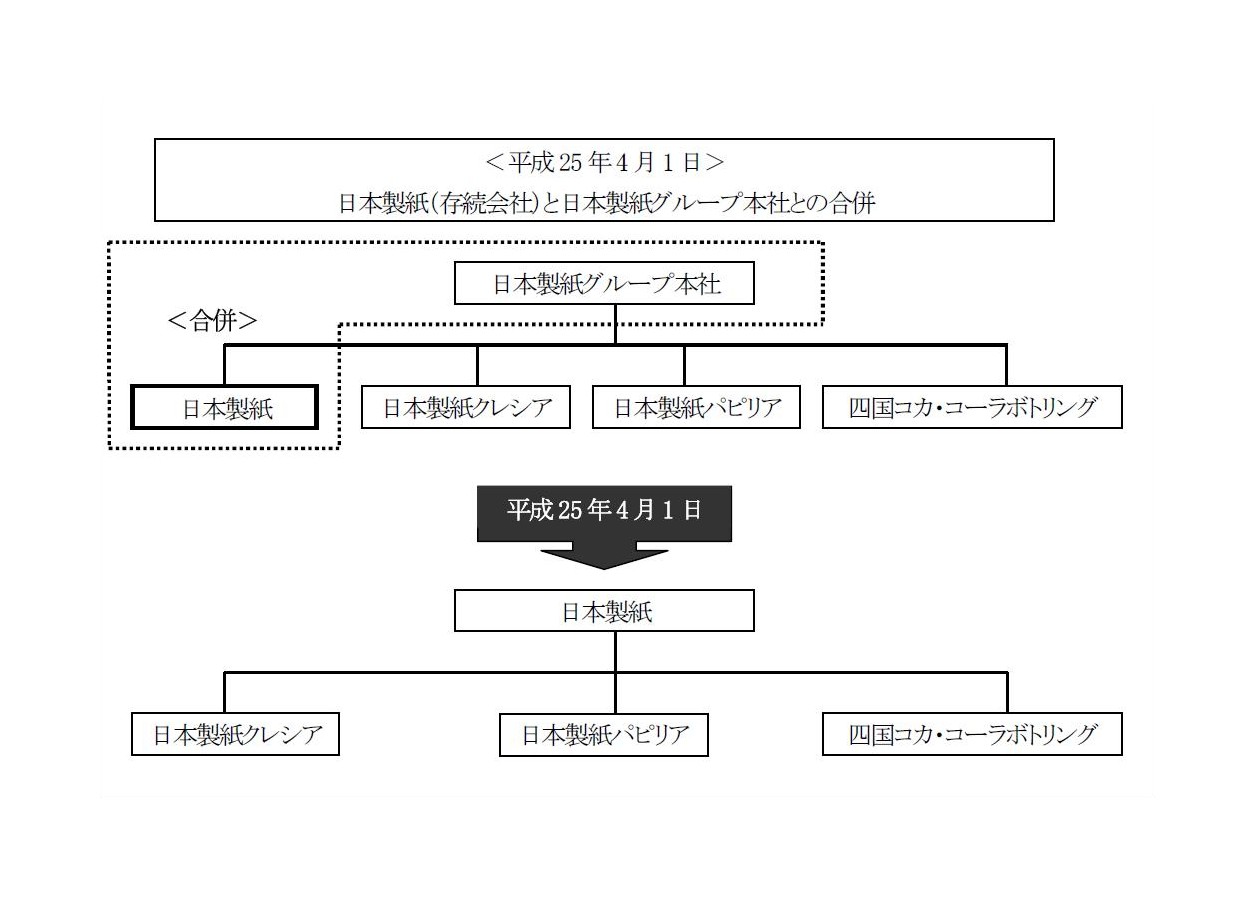

2013年4月1日に純粋持株会社である株式会社日本製紙グループ本社と主要事業子会社である日本製紙株式会社とが合併し、

現在では事業持株会社制に移行しています。

主要事業は合併新会社である日本製紙株式会社で行っていることから、経営組織は基本的には通常の事業会社に近い形態なのだと思いますが、

持株会社と傘下の全ての事業子会社が合併したわけではないことから、

合併新会社である日本製紙株式会社の傘下にも引き続き複数の事業子会社が完全子会社としてぶらさがっている形態となっています。

その時のプレスリリースです↓。

2012年4月25日

株式会社日本製紙グループ本社

当社連結子会社日本製紙との合併契約の締結、

ならびに日本製紙と当社連結子会社日本大昭和板紙、日本紙パックおよび日本製紙ケミカルとの合併契約の締結に関するお知らせ

ttp://www.nipponpapergroup.com/news/mt_pdf/200166129.pdf

【ご参考】 合併スキーム

<平成25 年4 月1 日>

日本製紙(存続会社)と日本製紙グループ本社との合併

(9/9ページ)

この純粋持株会社と主要事業子会社との合併は、なんと純粋持株会社が消滅会社、主要事業子会社が存続会社となっています。

マルハニチログループの時も同じ様なことを書きましたが、

合併において、完全親会社が消滅会社、完全子会社が存続会社というのは、

株式会社の概念に照らして考えると非常におかしなことだ思います。

その理由は、端的に言えば、「出資者がいなくなるから」です。

合併の対価がたまたま完全子会社株式だから、偶然にも新たな株主が現れるというだけです。

合併の対価が現金の場合を考えてみて下さい。

合併新会社である日本製紙株式会社に株主は一人でもいるでしょうか。

「株主がいなくならないように合併の対価を現金ではなく株式としたのだ。」という意見は、

組織再編の流れから言って本質から外れているように思います。

「組織再編の対価は現金かそれとも株式か」は、会社の財務状況(手許現金等)や既存株主との兼ね合い(希薄化の許容度等)といった

財務戦略から決まってくる話であって、”株主を生じさせるため”という目的から決まる話ではないと思うのです。

仮に、旧株式会社日本製紙グループ本社の株主が主要事業子会社である旧日本製紙株式会社との合併を望んだのであれば、

それは単純に、旧株式会社日本製紙グループ本社が存続会社、旧日本製紙株式会社が消滅会社、というだけのことでしょう。

旧株式会社日本製紙グループ本社が消滅するでは、「会社の解散」になってしまうのではないかという気すらします。

マルハニチログループの時もそうだったのですが、この辺りの流れが上手く説明し切れないなと心のどこかでずっと感じています。

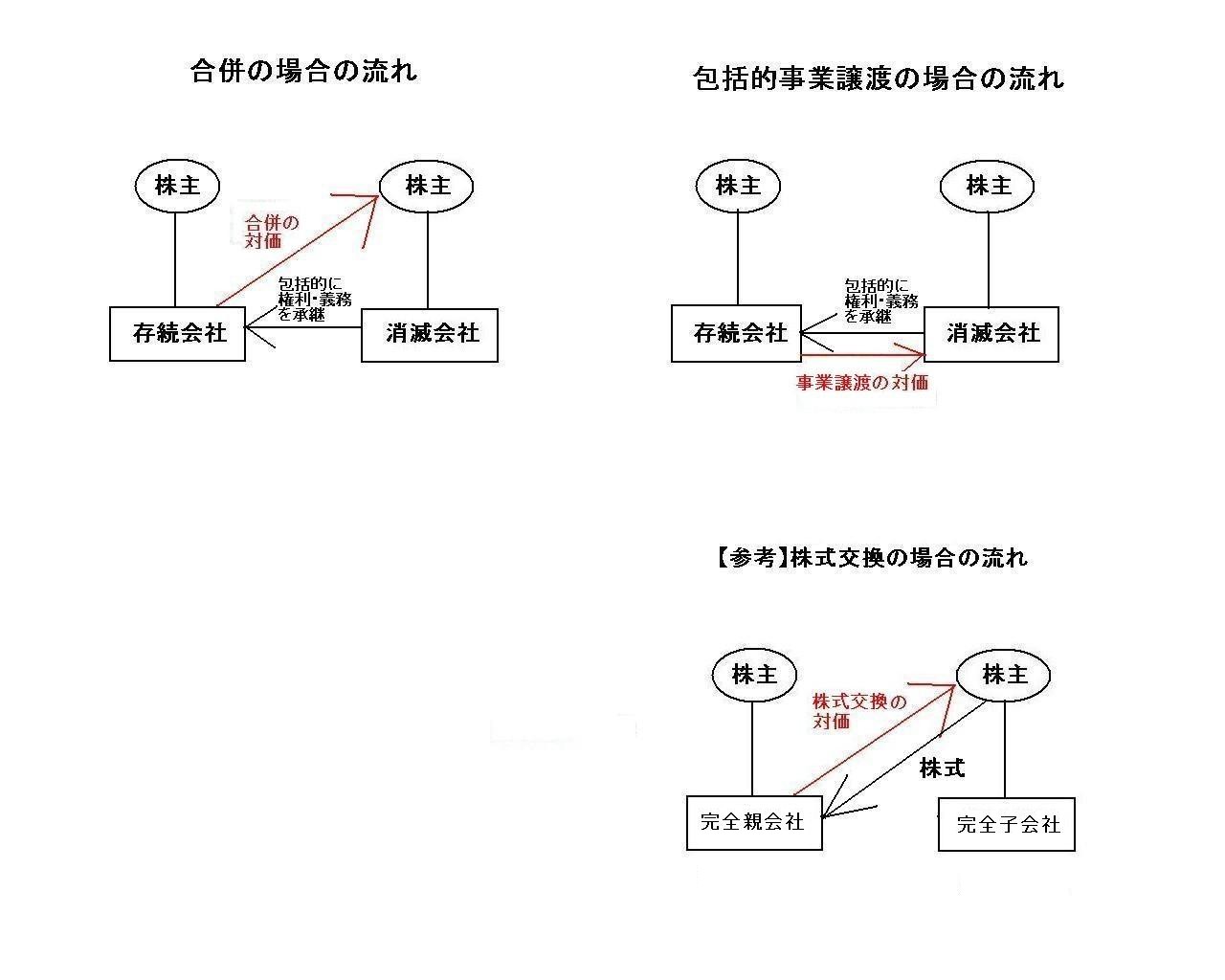

今日は次のような図を書いて合併の流れを整理してみました↓。

「合併と包括的事業譲渡は本来同じ組織再編を意味するはずだが」

合併と包括的事業譲渡という2つの組織再編を考えてみます。

合併と包括的事業譲渡は、「包括的に権利と義務を相手方会社に承継させる」という点において全く同じ行為であると言えるでしょう。

承継会社は「消滅会社から」権利と義務の全部を承継するわけです。

それで承継会社は承継した権利と義務の対価を支払うわけです。

それは誰に?

合併対価の支払い相手は、消滅会社ではなく、株主だった。

・・・というのはおかしくないでしょうか。

「消滅会社から」権利と義務の全部を承継したのなら、「消滅会社に」対価を支払うべきではないでしょうか。

商法上(会社法上)、確かに会社の株主資本は株主に帰属していますし、会社の資産・負債は間接的に株主に帰属していますが、

権利・義務を承継させたのは直接的には消滅会社である以上、権利・義務を承継させた対価はやはり消滅会社が受け取るべきでしょう。

上の図で言えば、包括的事業譲渡の場合のように、です。

合併という法行為においては、消滅会社の法人格は形骸化しているため、財産の区分の不明確性が生じている。

したがって、合併は「存続会社と消滅会社株主との間で行われた取引」であると認める。

などと言うのでしょうか。

きっとこれも新しい「法人格否認の法理」なのでしょう。

商法の教科書を書き直さないといけません。

というのはやはりおかしいわけで、合併という法行為を実施する際には会社の権利・義務は直接的に株主に帰属していると考えるというのは、

法理上明らかに無理があるでしょう。

消滅会社の権利・義務を存続会社に包括的に承継させるという場合でも、それはあくまで「会社間の取引(法行為)」であるわけです。

したがって、対価の支払いも同一の会社間で行われないと法理のつながりがないでしょう。

上の図で言えば、合併ではなく包括的事業譲渡の場合(そして株式交換の場合)に、法理のつながりがあると言えるでしょう。

商法(会社法)に何と書いてあるか知りませんが、現在法に定義されている合併という法行為など法理上はない、と言わねばならないのでしょう。

事業譲渡はあるかもしれません。

しかし、合併はないのです。

完全子会社を存続会社、完全親会社と消滅会社とした完全親子会社間の合併は、

「消滅会社の株主に直接存続会社株式を渡しているから話をごまかせているだけだ。」と言わねばならないでしょう。

これを、完全子会社を存続会社、完全親会社と消滅会社とした完全親子会社間の包括的事業譲渡と考えると、

対価が完全子会社株式の場合、完全子会社は完全親会社から全自社株式の取得を行い、その対価として自社株式を支払っている、

という意味不明なことになろうかと思います。

完全子会社株式が完全親子会社間で一回りしたような形になるわけで、完全親会社は結局消滅するというわけではないかと思いますが。

その意味では合併と包括的事業譲渡は異なるということにはなると思いますが、法理的にあり得ないのは合併の方ということになるでしょう。

さらに、これで対価が現金だとしたら、完全子会社は現金を対価に株主から全自社株式の取得を行ったことになるわけですから、

文字通り会社から株主が完全に消える(出資者が一人もいなくなる)、ということになります。

それを何と言うのかは知りませんが(”株式会社”ではないのだけは確かでしょう)。

完全親会社の株主からすると、完全親会社には文字通り現金(完全子会社株式を売却して得た現金)しかない状態になるわけですから、

「会社の解散」を行い、会社の残余財産を株主皆に分配し、会社を清算する運びとなろうかと思います。

まあ、株主の意見が一致するならそのまま何か新しい事業を始めてもよいのだとは思いますが。

通常の創業・会社設立の場合は、株主の数は極少数であり、ある経営目的を持って株主一丸となって新しい事業を開始するわけですから、

通常の創業・会社設立の場合であれば当然株主の意見は一致するわけですが。

株式会社日本製紙グループ本社は上場企業です(でした)。

組織再編前後で株主数に大きな変化はなかったのではないかと思いますが、株主数は73,471名(2013年4月1日現在)です。

株主は既存の事業(製紙業)を継続していく中で株主となったわけです。

何か新しい事業を始めようとしても、株主が7万人以上もいるのでは意見は一致しないのではないかと思います。

最後は半ば冗談のようになってしまいましたが、ここで言いたいのは、

合併の対価を株主に支払うのは法理的に考えておかしい、ということです。

そもそも合併などなく、あるのは事業を譲渡する者と譲り受ける者との間の「事業と対価の交換」なのです。

事業を譲渡する者が他の者から対価を受け取るのはおかしく、また、事業を譲り受ける者が他の者に対価を支払うのもおかしいわけです。

そして、会社と株主とは法的には別の主体です。

株主に対価を支払ったからそれでよい、などという法理はないのです。

合併という行為は、包括的に権利・義務を承継する形であるため、経営的に考えてもあり得ないと言えるでしょう。

なぜなら、消滅会社の経営状況が悪いなら存続会社株主が合併を承認するはずがなく、また、

消滅会社の経営状況が良好なら消滅会社はそもそも合併という選択をするはずがないからです。

合併が行われるとしたら、政治的理由による「救済合併」の場合のみ、ということになります。

しかし、今日議論しましたように、現在法に定義されている合併という法行為は、法理的に考えてもあり得ないと言えるでしょう。

経営的にも法律的にも、合併など最初からなかった、そう言わねばなりません。

{kind=link}

{kind=link}