2014年6月7日(土)

2014年6月6日(金)日本経済新聞

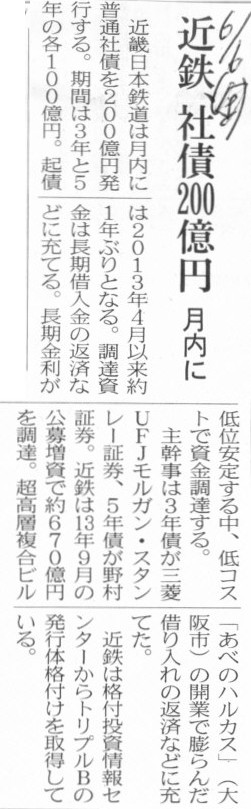

近鉄、社債200億円 月内に

(記事)

2014年6月6日(金)日本経済新聞

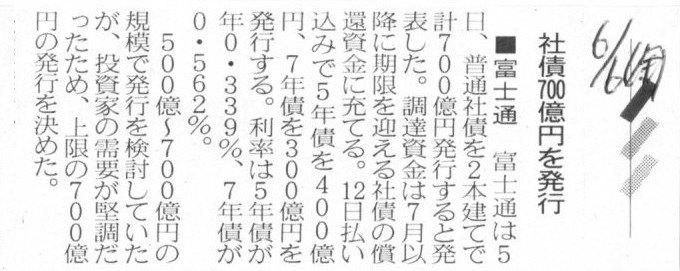

■富士通 社債700億円を発行

(記事)

2014年6月7日(土)日本経済新聞

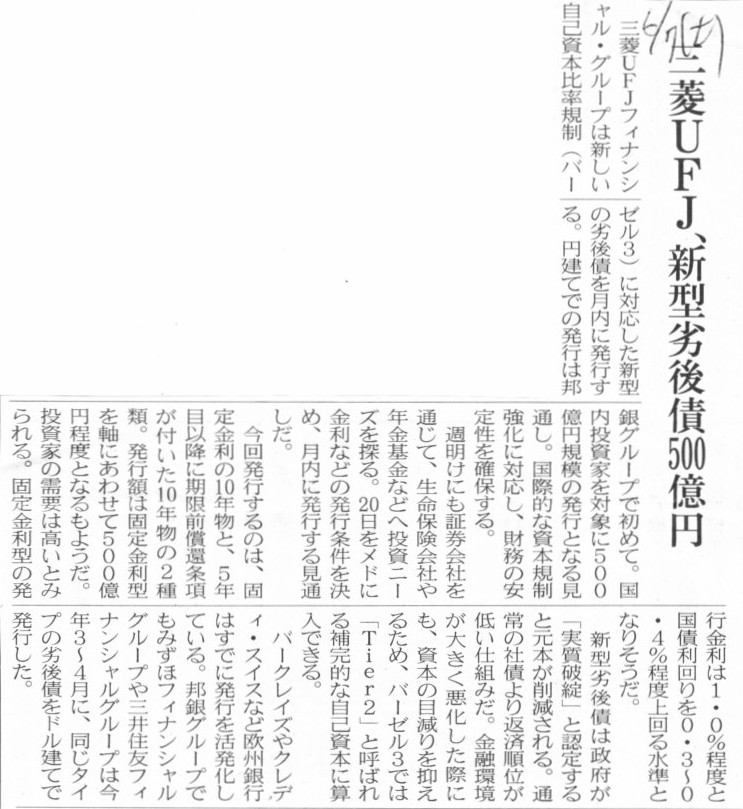

三菱UFJ、新型劣後債500億円

(記事)

2014年6月7日(土)日本経済新聞

「前向き」増資、市場が評価 三井不株、発表前を上回る 資金の使い道で明暗

(記事)

2014年6月6日

クックパッド株式会社

2014年4月期決算短信〔日本基準〕(連結)

ttps://cf.cpcdn.com/info/assets/wp-content/uploads/20140606153356/20140606tanshin.pdf

2014年6月6日

クックパッド株式会社

2014年4月期 決算説明会資料

ttps://cf.cpcdn.com/info/assets/wp-content/uploads/20140606201808/2014.4Q4jp.pdf

2014年6月6日

クックパッド株式会社

剰余金の配当に関するお知らせ

ttps://cf.cpcdn.com/info/assets/wp-content/uploads/20140606155947/20140606haitou.pdf

2014年6月6日

クックパッド株式会社

決算期(事業年度の末日)の変更に関するお知らせ

ttps://cf.cpcdn.com/info/assets/wp-content/uploads/20140606160715/20140606kessankihenkou.pdf

2014年6月6日

クックパッド株式会社

国際会計基準(IFRS)の任意適用に関するお知らせ

ttps://cf.cpcdn.com/info/assets/wp-content/uploads/20140606160341/20140606IFRS.pdf

【コメント】

今までに何回か書いたことですが、まとめということでもう一度書きましょう。

株式会社の概念に照らして考えれば、決算期の変更などない。

株式会社の概念に照らして考えれば、会計基準の変更などない。

どちらも、実務上無理すればできるとは言えると思います。

ただ、「前期までとの整合性・連続性」という点を厳密に考えれば、理論上はやはりできないと言わねばならないでしょう。

2014年6月7日(土)日本経済新聞

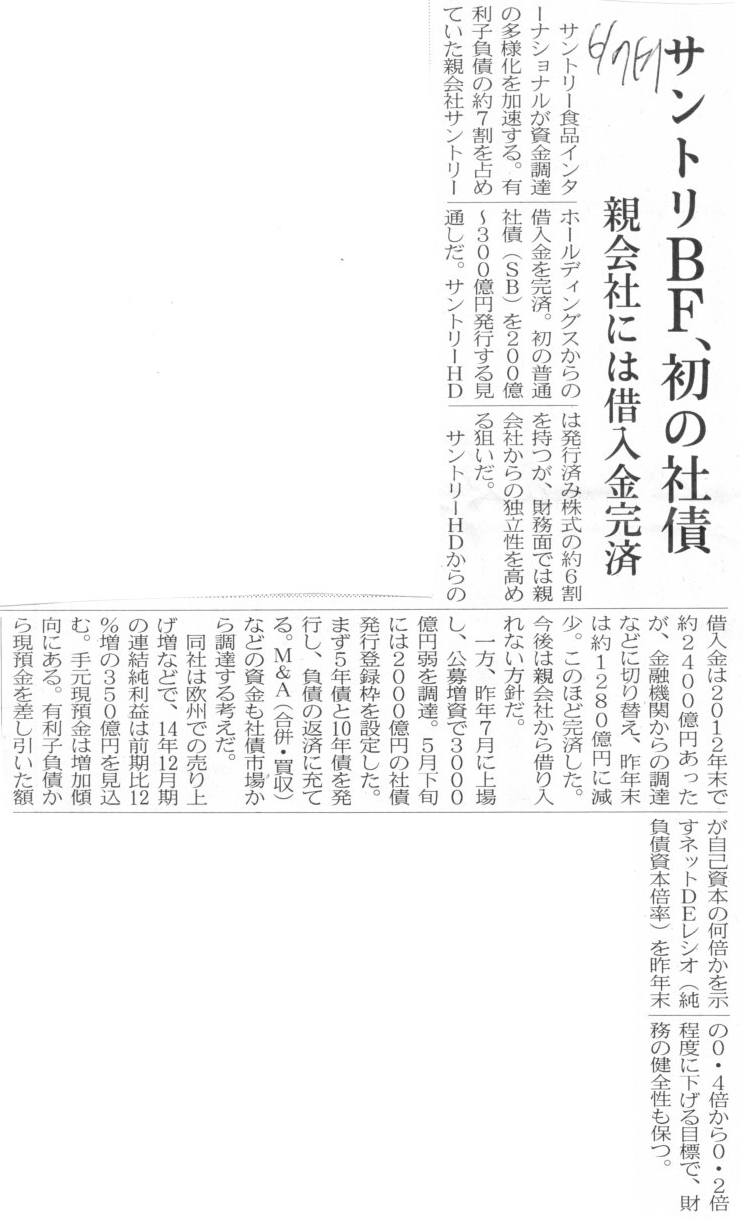

サントリBF、初の社債 親会社には借入金完済

(記事)

【コメント】

サントリー食品インターナショナルは、このたび初の社債を発行し、親会社サントリーホールディングスからの借入金を完済したようです。

正確に言えば、現在は社債発行登録枠のみを設定しているようで、実際の社債発行はこれからの見通しのようですが。

サントリー食品インターナショナルは何を原資に親会社へ借入金を返済したのでしょうか。

資金調達の前に借入金を返済することはできないのではないかと思いますが。

仮に現時点で親会社へ借入金を返済できるのであれば、社債発行の必要は全くないのではないかと思いますが。

今後何か設備投資をするというようなことかもしれませんが、それならそれで、親会社への借入金完済と関連付けてする話ではないでしょう。

「サントリー食品インターナショナルは設備投資のため社債を発行する。」というだけでよいのではないでしょうか。

まあその点は置いておくとして、サントリー食品インターナショナルとしては今後は親会社から借り入れない方針とのことです。

しかし、これもおかしな話でしょう。

目下、マクロ経済(市場金利)的には社債を非常に低い利率で発行することができるようですが、

同じグループ内のことですから、子会社の親会社からの借り入れであれば無利子ということになるのではないかと思います。

単純に、親会社は子会社から利益を得ても連結経営上意味がないのではないかと思います。

また、経営的に考えても、親会社へ借入金を返済するのはおかしいという見方があると思います。

サントリーホールディングスは純粋持株会社です。

そして、実際の事業を行っているのは事業子会社である例えばサントリー食品インターナショナルであるわけです。

純粋持株会社からすると、自社自身では事業を行わないわけですから、社内にある現金を事業で活用せねばならないわけです。

いわゆるお金を寝かせている状態であってはいけないわけです。

そうしますと、純粋持株会社からすると、むしろ逆に事業子会社へ常にお金を振り向けていなければならないわけです。

極端に言えば、子会社がお金を返済してしまっては、お金が事業に活用されず遊んでいる状態になってしまうわけです。

子会社で設備投資を行うなら設備投資を行うで、親会社に返済せずそのままそのお金を活用すべきなのです。

グループ経営の観点から言っても、わざわざグループ外から社債発行により資金を調達するなど、愚の骨頂と言わざるを得ないでしょう。

純粋持株会社制においては、親会社へ借入金を返済するということは、お金を遊ばせるという意味です。

他の事業子会社の方で事業上資金の需要があるということで、純粋持株会社からその事業会社へ資金を貸し付けるべく、

サントリー食品インターナショナルは一旦親会社へ借入金を返済するというのなら意味は分かりますが。

しかしそれは、サントリー食品インターナショナル自身には当座は資金需要がない場合にそうしてよいわけです。

サントリー食品インターナショナル自身にも今後も資金需要がある場合は、返済せずお金はそのままその需要に充てるべきでしょう。

記事には、サントリー食品インターナショナルは財務面では親会社からの独立性を高める狙いだ、などと書かれていますが、

グループ経営を考えれば、その考えは180度逆でしょう。

純粋持株会社制においては、戦略面でも財務面でも、事業子会社は親会社と従属的・一体的でなければならないはずです。

最後に、純粋持株会社は事業子会社からの受取配当金が事実上唯一の収益源(売上高相当)です。

上記の議論では、親子会社間の借入金の利率はゼロになるのではないかと書きましたが、

仮に純粋持株会社が事業子会社から十分な利率の受取利息を受け取ることにするとどのようなことが言えるでしょうか。

純粋持株会社から見ると、どちらも事業子会社からの収入という位置付けになりますが。

概念的・経営的には、大まかには受取配当金も受取利息も同じと言っていいように思います。

純粋持株会社からすると、そのどちらも売上高に相当する概念のものと言っていいでしょう。

ただ、事業子会社の方からすると、この2つは大きく違います。

親会社への配当は、剰余金の分配(利益処分)です。

一方、親会社への支払利息は、事業活動上の費用(営業外費用)です。

この2つは会計上は根本的に異なるものと言えるでしょう。

もちろん税務上も、親会社子会社双方にとって取り扱いは大きく異なります。

現行税法上、純粋持株会社からすると、事業子会社からの受取配当金は益金不算入であるのに対し、

事業子会社からの受取利息は益金算入となります。

また、事業子会社からすると、親会社への配当の支払いは当然損金算入されず、親会社への支払利息は当然損金算入されます。

税務理論上は、たとえ純粋持株会社(株式を100%所有している場合)であろうとも、

事業子会社からの受取配当金も益金算入となる方が自然であろうとは思います。

株式所有割合によって受取配当金の益金算入の可否が分かれるのは、税務理論上は間違い(所有割合は関係ないはず)ではないかと思います。

その論点はここでは度外視しますと、現行税法上での取り扱いに即して考えますと、

親会社子会社双方にとって税務上両方有利ということはないようです。

税務一番有利なのは、子会社では損金算入され親会社では益金不算入となるというケースでしょうが、残念ながらそうはならないようです。

配当は両方算入されず、利息は両方算入される、という取り扱いになっており、税務上はある意味整合性が取れているのかもしれません。

考えてみれば、「子会社では損金算入されず親会社では益金算入となる」親子会社間の配当が税務上は一番不利であったわけです。

金額面や経営面へのインパクトはともかく、少なくとも会計理論上そして税務理論上は配当か利息かは根本的に異なると言えるでしょう。

そういうわけで、このたびのサントリー食品インターナショナルの記事に関しては、

会計面や税務面からはなかなかすっきりとした説明というのはできないなあと思いました。

戦略面やグループ経営の観点から考えた方が解説はしやすいなと思いました。

2014年6月7日(土)日本経済新聞

第46期決算公告

アイシン・エィ・ダブリュ株式会社

(記事)

>おそらく、明治三十二年制定の一度も改正されていない一番最初の商法では、

>資本勘定は資本金勘定と(今で言う)繰越利益剰余金勘定しかなかったのでしょう。

と書きました。

では、今で言う「繰越利益剰余金」勘定は、

明治三十二年制定の一度も改正されていない一番最初の商法では何という勘定科目名であったかと言えば、

おそらく「剰余金」という勘定科目名ではなかったかと思います。

少なくとも、今私が勘定科目名を定めるなら、「剰余金」勘定とします。

利益という名称はいりません。

株式会社の概念に照らして考えれば、剰余金と言えば、当然に「利益」を意味すると言わねばならないでしょう。

乱暴に言えば、剰余金なのですから利益に決まっています。

払込資本に剰余という概念があり得ようはずがありません。

払込資本は払込まれた全額額が資本だというだけでしょう。

前期から繰り越してきた利益と当期に計上した利益とを足したものが当期の剰余金、というだけでしょう。

そして、「剰余金」勘定に内訳などない(現になかった)、ということになろうかと思います。

なぜなら、内部留保としようが配当を支払おうが役員報酬を支払おうが、

当期の剰余金は「前期から繰り越してきた利益と当期に計上した利益とを足したもの」ですから、

当期に計上した利益・損失がいくらになるか分からないという意味において

分配可能な限度額に連続性はない(積み立てたとしても何の意味もなくなる)からです。

何かを積み立てたとして、仮に当期純利益を計上していれば一定の連続性のようなものはあると言えるでしょう。

しかし、当期純損失を計上した場合は、繰越利益剰余金がマイナスとなり得、その積立金にも容易に欠損じ得るわけです。

積み立てた金額が次期以降、損失からガードされるわけではないのです。

積み立てと言っても、それは便宜上・名目上・明示するためのものに過ぎないわけです。

積立金は会計上、保護・保障されたものではないのです。

究極的には、資本には「払い込まれた金額」と「稼いだ利益」の2つしかないのです。

明治三十二年制定の一度も改正されていない一番最初の商法では、前者を資本金、後者を剰余金と呼んだのでしょう。

ちょうどこのことに関連する記事がありました↓。

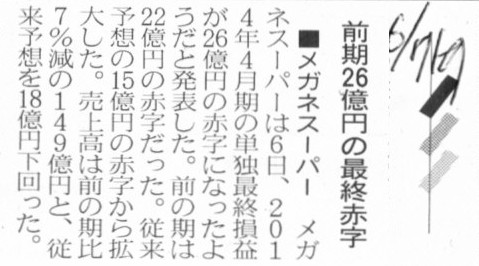

2014年6月7日(土)日本経済新聞

■メガネスーパー 前期26億円の最終赤字

(記事)

2014年6月6日

株式会社メガネスーパー

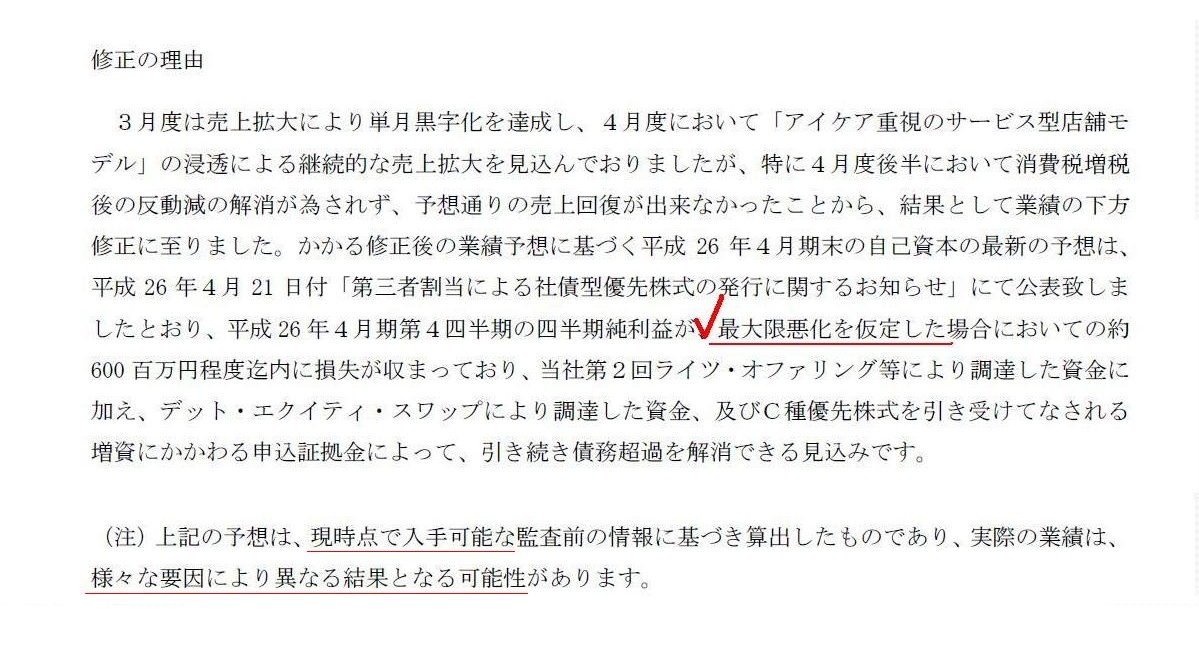

業績予想の修正に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1157939&code=3318&ln=ja&disp=simple

修正の理由

(1/1ページ)

>最大限悪化を仮定した場合

という文言がありますが、会計上は計上する当期純損失の金額に限度額などありません。

理論上は、計上し得る当期純損失の最大値は無限大となるのではないでしょうか。

売上高やその他の収益は0と仮定すると、売上原価、販管費、営業外費用、特別損失等の合計値が、

大まかに言えば計上し得る当期純損失の最大値になるかと思いますが、

それらの費用合計がいくらになるかは、理論上は算定できないでしょう。

人件費は貸借対照表とは無関係に発生しますから、人件費がいくらになるかは理論上想定できないでしょう。

ただ、現実的に会社が支払い切れる金額を考えれば、費用合計は大まかには結局貸借対照表の総資産の金額くらいには収まるとは思いますが。

それでも、従来より時価は非常に大きいものの簿価は非常に小さな土地を会社が保有しており、

それを担保に差し入れて銀行から借り入れ(もしくは単に含み益の非常に大きな資産を売却し)、

それを人件費の支払いに充てる、などと考え出すと、費用合計は貸借対照表の総資産の金額内に収まるとは言えなくなると思います。

もちろん、経営上、現実的・常識的には、予想売上高と予想費用額から、計上する見込みの当期純損失の最大値は算出できるとは思いますが。

ただここで言いたいのは、理論上は、計上し得る当期純損失の最大値は無限大となるのではないか、ということです。

以上のことを踏まえますと、会計上は、当期純損失額について最大限悪化を仮定することなどできないわけです。

会計上は、当期純損失額がいくら程度迄内に収まる、などとは事前には全く言えないわけです。

そうであるならば、次期の繰越利益剰余金の金額の減少額もいくら程度迄内に収まる、などとは事前には全く言えないわけであり、

したがって、積立金は会計上保護・保障されているものとは決していないわけです。

価額は連続性があるともちろん言えるでしょう。

しかし、剰余金を分配することを鑑みた時、経営上これでは連続性があるとはとても言えないでしょう、

今後計上見込みの当期純損失額が事前には予想できないということは、積立金は保護・保障されていないという意味です。

Unpredictable means unprotected.

と言ったところでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}