2014擭6寧6擔(嬥)

2014擭6寧5擔(栘)擔杮宱嵪怴暦

峀偑傞IFRS丂忋

揔梡婇嬈50幮挻偡丂奀奜婇嬈偲偺斾妑梕堈偵丂棙塿偐偝忋偘婜懸傕

乮婰帠乯

2014擭6寧6擔(嬥)擔杮宱嵪怴暦

峀偑傞IFRS丂壓

尭傜側偄乽偺傟傫乿丂尭懝偱愒帤偺棊偲偟寠丂掕婜彏媝丄奀奜偱嵞昡壙

崙嵺夛寁婎弨怰丂擔杮斉IFRS

IFRS偲擣傔偢

乮婰帠乯

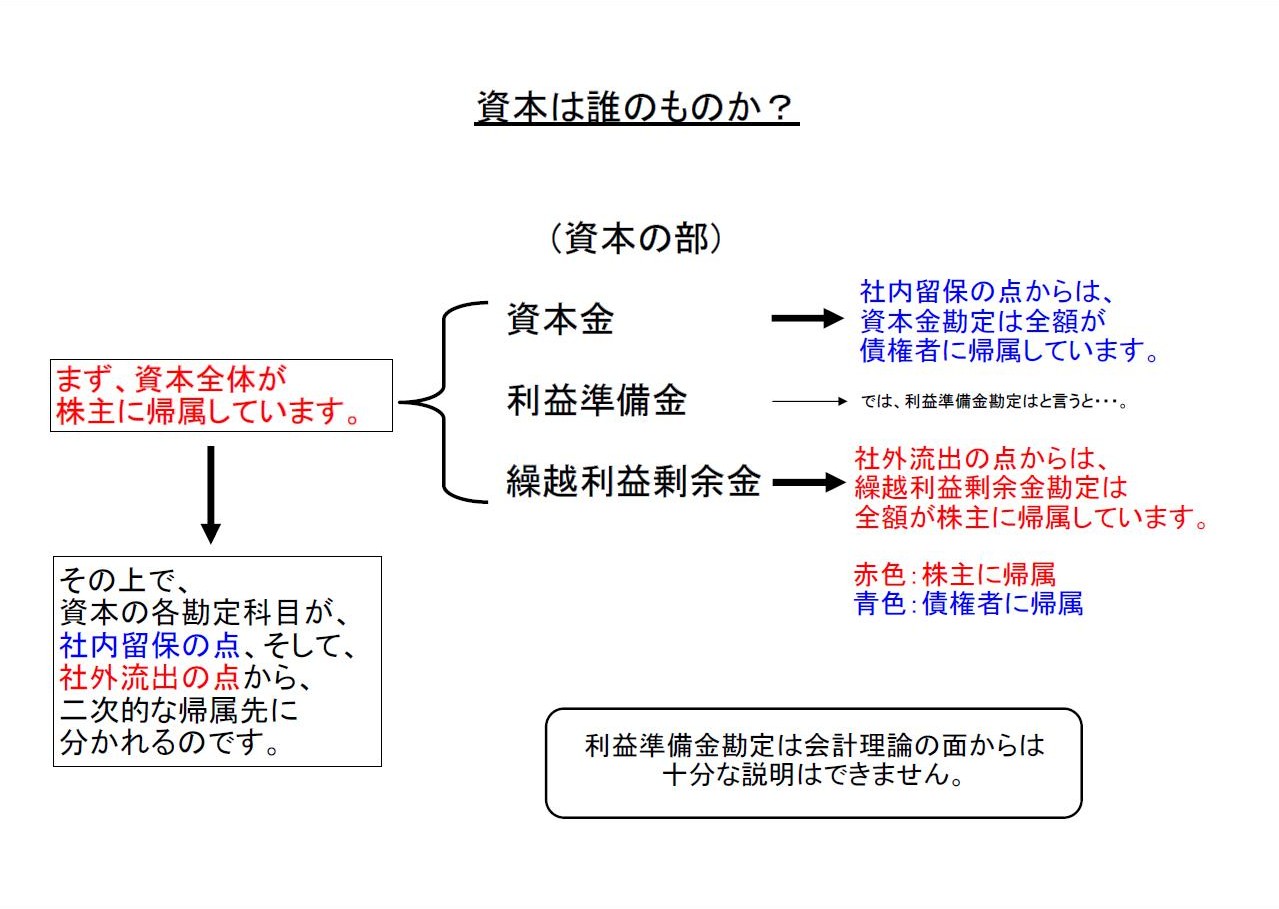

乽埨掕攝摉偺惀旕傪栤偆丂嵞峫丂擔杮婇嬈偺攝摉惌嶔乿

偩偦偆偱偡丅

婇嬈夛寁 7寧崋

ttp://www.chuokeizai.co.jp/acc/201407/index.html

乽昞巻乿

乽僉儍僾僠儍乕乿>丂埨掕攝摉偼丆挿傜偔擔杮婇嬈偺攝摉惌嶔偲偟偰掕拝偟偰偒偨偑丆嬤擭偱偼廂塿椡偵墳偠偨姅庡娨尦偑媮傔傜傟傞摦偒傕嫮傑偭偰偍傝丆

>奺幮偺忬嫷偵墳偠偨嵟揔側帒杮峔惉偲攝摉惌嶔傪専摙偡傞昁梫惈偑崅傑傝偮偮偁傞丅

>丂杮摿廤偱偼丆婇嬈偑埨掕攝摉傪巙岦偟偰偒偨棟桼傗丆偦偺傕偨傜偟偨儊儕僢僩偲僨儊儕僢僩傕娷傔丆偁傞傋偒攝摉惌嶔偵偮偄偰峫嶡偡傞丅

>攝摉偐搳帒偐丆偦傟偲傕尰嬥曐桳偐

>攝摉惌嶔偑姅壙偵梌偊傞塭嬁丂乗幚徹尋媶偺惉壥傪傕偲偵

>攝摉惌嶔傪峫偊傞僷乕僗儁僋僥傿僽

>嵟揔帒杮峔惉偵婎偯偔嵟揔攝摉惌嶔偺廳梫惈丂乗擔杮婇嬈偲搳帒壠偺僟僀僐僩儈乕傊偺張曽獬

偦傟偱丄側偤崱寧偺乽婇嬈夛寁乿傪徯夘偟偨偺偐偲尵偊偽丄嶐擔偺僐儊儞僩偲娭楢偡傞撪梕偵側偭偰偄傞側偲巚偭偨偐傜偱偡丅

巹偼嶐擔丄棪捈偵尵偊偽丄宱塩忋偼乽忋応巗応曄峏婰擮攝摉乿偵偼壗偺崻嫆傕側偄丄偲彂偒傑偟偨丅

攝摉尨帒偵娭偟偰偩偗側傜偽丄

乮孞墇棙塿忚梋嬥乯丂xxx丂乛丂乮忋応巗応曄峏婰擮攝摉愊棫嬥乯丂xxx丂丂丂丒丒丒仸

偺巇栿傪慜婜枛埲慜偵愗偭偰偄傟偽傛偄偲尵偊偽傛偄偺偱偡偑丄

傗偼傝丄宱塩忋偼偙偺巇栿傪愗偭偰偄偰傕廫暘側愢柧偵偼側偭偰偄側偄偺偱偡丅

偦偺棟桼偲偟偰丄嶐擔偼丄

>偨偩丄偙偺巇栿傪偨偲偊慜婜枛埲慜偵愗偭偰偄偨偲偟偰傕丄宱塩忋偼傗偼傝忋応巗応曄峏婰擮攝摉偵偼崻嫆偼側偄偺偱偡偑丅

>婇嬈偼棙塿傪壱偄偩丄偩偐傜丄偦傟傪攝摉偲偄偆宍偱姅庡偵棙塿娨尦傪峴偆丄偲偄偆棙塿偲攝摉偺娭學偑偦偙偱偼慡偔惉傝棫偭偰偄側偄偱偟傚偆丅

偲彂偒傑偟偨丅

乽忋応巗応曄峏婰擮攝摉乿偼丄妋偐偵愾偠媗傔傟偽媶嬌揑偵偼孞墇棙塿忚梋嬥傪尨帒偵偟偰偄傞偲偼尵偊傞傕偺丄

壗偐婇嬈偑壱偄偩棙塿傪姅庡偵娨尦偟偰偄傞偙偲偲偼堎側傞傛偆偵巚偊傑偟偨偺偱丄嶐擔偼偙偺傛偆偵彂偄偨傢偗偱偡丅

攝摉偲偄偆偺偼丄偦傕偦傕乽婇嬈偑壱偄偩棙塿傪姅庡偵娨尦偡傞偙偲乿偱偁傞偵傕娭傢傜偢丄

忋応巗応傪曄峏偟偨偙偲傪婰擮偟偰姅庡偵偍嬥傪巟暐偆偲偄偆偺偼丄偦傕偦傕偦傟偼攝摉偲偼屇偽側偄偺偱偼側偄偐偲巚偄傑偟偨丅

乽忋応巗応曄峏傪婰擮偟偰乿側偳偲偄偆偍戣栚偼丄宱塩忋偺栚揑偵斀偡傞偙偲偱偁傞偲姶偠偨偲尵偊偽偄偄偱偟傚偆偐丅

乽忋応巗応曄峏傪婰擮偡傞乿偲偄偆偙偲偵偼丄乽棙塿偲攝摉偺娭學偑側偄乿偲巹偼巚偭偨偺偱偡丅

偙傟傕傑偨堦庬偺乽宱塩偲夛寁偺惍崌惈乿偵娭偡傞媍榑偲偄偆偙偲偵側傞偲巚偄傑偡丅

偦傟偱寢榑偲偟偰偼丄乽忋応巗応曄峏婰擮攝摉愊棫嬥乿偺寁忋傕丄宱塩忋偼偍偐偟側揰偑偁傞偲偄偆偙偲偵側傞偺偩偲巚偄傑偡丅

偱偼埲忋偺媍榑偲娭楢偡傞榖偱偡偑丄乽忋応巗応曄峏婰擮攝摉愊棫嬥乿偲摨偠條側愊棫嬥偵乽攝摉暯嬒愊棫嬥乿偲偄偆擟堄愊棫嬥偑偁傝傑偡丅

崱寧偺乽婇嬈夛寁乿偱傕丄乽埨掕攝摉偺惀旕傪栤偆乿偲偄偆偙偲偱摿廤偑慻傑傟偰偄傞傢偗偱偡偑丅

乽攝摉暯嬒愊棫嬥乿傪孞墇棙塿忚梋嬥偲偼嬫暿偟偰寁忋偟偰偍偔偺傕丄崱屻偺乽埨掕攝摉乿偑栚揑偱偁傞偲尵偊傞偱偟傚偆丅

孞墇棙塿忚梋嬥偑側偔側偭偨応崌偱偁偭偰傕丄乽攝摉暯嬒愊棫嬥乿傪庢傝曵偡偙偲偵傛偭偰丄

乽攝摉暯嬒愊棫嬥乿傪尨帒偵攝摉傪峴偭偰偄偗傞傢偗偱偡丅

偙偺偙偲帺懱偼丄摿抜嵚尃幰偺棙塿傪奞偡傞傢偗偱傕姅庡暯摍偺尨懃偵斀偡傞傢偗偱傕側偄偲偼巚偄傑偡丅

偨偩丄夛寁棟榑忋尩枾側榖傪偟傑偡偲丄乽攝摉暯嬒愊棫嬥乿傪庢傝曵偟偰乽攝摉暯嬒愊棫嬥乿傪尨帒偵攝摉傪峴偆偙偲偼丄

乽棙塿偲攝摉偺娭學偑側偄乿偲偄偆懁柺偑側偄傢偗偱偼側偄傛偆偵傕巚偄傑偟偨丅

傕偪傠傫丄慜婜埲慜偵壱偄偩棙塿乮戄庁懳徠昞忋偼孞墇棙塿忚梋嬥乯傪師婜埲崀偵攝摉偡傞偙偲偼娫堘偭偰偄傞丄側偳偲偄偆偙偲偼偁傝傑偣傫丅

孞墇棙塿忚梋嬥偼師婜埲崀傕丄宱塩忋偺敾抐偵傛偭偰丄愴棯揑搳帒傪幚峴偡傞偐丄尰嬥偲偟偰堷偒懕偒曐桳偟懕偗傞偐丄

偦傟偲傕偁傞婜偵姅庡偵攝摉偲偟偰巟暐偆偐丄揔媂寛掕偟偰偄偔偙偲偑偱偒傑偡丅

屻偺偁傞婜偵姅庡偵攝摉偲偟偰巟暐偭偰傕丄乽棙塿偲攝摉偺娭學偼曵傟偰偄側偄乮惉傝棫偭偰偄傞乯乿偲巚偄傑偡丅

偲偙傠偑丄乽攝摉暯嬒愊棫嬥乿傪尨帒偵屻偺偁傞婜偵姅庡偵攝摉傪巟暐偆応崌偼丄乽棙塿偲攝摉偺娭學偑側偄乿晹暘偑偁傞傛偆偵姶偠傞傢偗偱偡丅

乽攝摉暯嬒愊棫嬥乿傪尩枾偵偄偮偳偺傛偆側応崌偵庢傝曵偡偺偐偼丄奺婇嬈枅偵姅庡憤夛偱擟堄偵寛傔傜傟傞偙偲偱偼偁傞偲巚偄傑偡偑丄

偦偺屻偺乽埨掕攝摉乿傪栚揑偲偟偰愊傒棫偰傞傢偗偱偟傚偆偐傜丄婎杮揑偵偼摉婜弮懝幐傪寁忋偟孞墇棙塿忚梋嬥偑儅僀僫僗偵側偭偨帪丄

偲偄偆偙偲偵側傠偆偐偲巚偄傑偡丅

孞墇棙塿忚梋嬥偑廫暘側僾儔僗偺応崌偼丄偦偺傑傑孞墇棙塿忚梋嬥傪尨帒偵攝摉傪巟暐偆偱偁傝傑偟傚偆偐傜丄

乽攝摉暯嬒愊棫嬥乿偼偦偺応崌庢傝曵偝側偄偲巚傢傟傞傢偗偱偡丅

媡偵尵偊偽丄昞柺忋孞墇棙塿忚梋嬥偼廫暘偵偼側偔偰傕丄乽攝摉暯嬒愊棫嬥乿傪庢傝曵偣偽廫暘側攝摉尨帒偑偁傞偙偲偵側傞傢偗偱偡丅

偙偺曈傝偺棳傟偑壗偐偍偐偟偄側偲巚偆傢偗偱偡丅

媡偐傜尵偊偽丄偦偺応崌乽攝摉暯嬒愊棫嬥乿傪寁忋偟偰偄側偗傟偽丄偼偠傔偐傜廫暘側攝摉尨帒偼偁偭偨偲偄偆偙偲偵側傞傢偗偱偡丅

偙傟偱偼丄乽攝摉暯嬒愊棫嬥乿傪寁忋偟偨偐傜攝摉偺尨帒偑側偔側偭偨丄偲尵偭偰偄傞傛偆側傕偺偱偟傚偆丅

乽攝摉暯嬒愊棫嬥乿傪攝摉偺尨帒偵偡傞偙偲偼偍偐偟偄偺偱偼側偄偐偲偄偆傛偆側丄杮枛揮搢偺傛偆側婏柇側榖偵側傞傢偗偱偡丅

傑偨丄廫暘側孞墇棙塿忚梋嬥偑側偔側偭偨偲偄偆偙偲偼丄摉婜弮懝幐傪寁忋偡傞側偳丄

宱塩偑巚傢偟偔側偄忬嫷偵偁偭偨偲偄偆偙偲傪堄枴偡傞傢偗偱偡丅

偦傟側偺偵丄埨掕揑偵攝摉傪巟暐偄懕偗偰偄偰傛偄偺偐丄偲偄偆榖偵側傞傢偗偱偡丅

傓偟傠媡偵丄宱塩忬嫷偑尩偟偄側傜偽丄攝摉傪尭傜偝側偄偲偄偗側偄傢偗偱偡丅

摉婜弮懝幐傪寁忋偟孞墇棙塿忚梋嬥偑側偔側偭偨偐傜乽攝摉暯嬒愊棫嬥乿傪庢傝曵偡偱偼丄宱塩忋榖偑媡偱偁傞偲尵偊傞偐傕偟傟傑偣傫丅

偦偆偟傑偡偲丄乽攝摉暯嬒愊棫嬥乿傪寁忋偡傞偙偲帺懱偵傕彮偟偍偐偟側揰偑偁傞偺偐傕偟傟傑偣傫丅

傕偪傠傫丄偼偠傔偐傜屻暐偄偺偨傔偲偄偆栚揑傪柧妋偵帩偭偰偄偨偲偄偆応崌傗丄

宱塩娐嫬偑尩偟偄偐傜偙偦幮奜棳弌壜擻側妟傪尭彮偝偣偨偐偭偨偲偄偆栚揑傪帩偭偰偄偨応崌偼丄

梊傔孞墇棙塿忚梋嬥傪懠偺姩掕壢栚傊怳傝懼偊偰偍偔偙偲偼丄曐庣揑側夛寁張棟偵傕揔偄傑偡偺偱丄娫堘偄偱偼側偄偲巚偄傑偡丅

偟偐偟丄埨掕攝摉傗攝摉偺屻暐偄偺偨傔偲尵偭偰傕丄攝摉偺尨帒偼偁偔傑偱摉婜枛偺乽攝摉暯嬒愊棫嬥亄孞墇棙塿忚梋嬥乿偱偡丅

摉婜偵嫄妟偺摉婜弮懝幐傪寁忋偟偰偟傑偄丄摉婜枛偺孞墇棙塿忚梋嬥偑儅僀僫僗偵側偭偰偟傑偭偨応崌偼丄

攝摉尨帒僩乕僞儖偱偼攝摉暯嬒愊棫嬥傕堦弿偵徚偟旘傫偱偟傑偄傑偡丅

偮傑傝偦偺応崌丄埨掕攝摉傗攝摉偺屻暐偄偼偱偒側偄偺偱偡丅

摉婜偵嫄妟偺摉婜弮懝幐傪寁忋偡傞偲偄偆応柺傪憐掕偟傑偡偲丄攝摉暯嬒愊棫嬥偲偄偆峫偊曽帺懱偑娫堘偄側偺偐傕偟傟傑偣傫丅

嬌抂偵尵偊偽丄孞墇棙塿忚梋嬥傪懠偺姩掕壢栚偵怳傝懼偊傞偙偲偵偼壗偺堄枴傕側偄丄偲尵偊傞偐傕偟傟傑偣傫丅

埨掕攝摉偲偄偆偺偱偁傟偽丄宱塩偑埆壔偟偰傕夛幮偑懴偊傜傟傞傛偆偵丄枅婜攝摉偼峊偊傔偵偟忢偵撪晹棷曐傪岤偔曐偭偰偍偔丄

偲偄偆偙偲偟偐丄宱塩忋傕夛寁忋傕偱偒側偄偺偐傕偟傟傑偣傫丅

師婜偺攝摉偺尨帒偼偁偔傑偱師婜枛偺攝摉尨帒偱偡丅

摉婜枛偺攝摉尨帒偱偼偁傝傑偣傫丅

師婜偵寁忋偡傞摉婜弮棙塿乮摉婜弮懝幐乯偵傛傝丄師婜偺攝摉偺尨帒偼偄偔傜偱傕曄壔偟傑偡丅

偦偺揰偵偍偄偰丄暘攝壜擻側尷搙妟偵楢懕惈偼側偄偺偱偡丅

偱偼媡偵丄壖偵摉婜弮懝幐傪寁忋偟孞墇棙塿忚梋嬥偑儅僀僫僗偵側偭偨傕偺偺丄

乽夛幮嵿嶻幮奜棳弌曐庣懳墳愊棫嬥乿姩掕偐傜孞墇棙塿忚梋嬥姩掕傊嵞傃怳傝懼偊偼偟側偐偭偨偲偟傑偟傚偆丅

偡傞偲偳偆側傞偺偐偲尵偆偲丄偳偆傕側傜側偄偱偟傚偆丅

暘攝壜擻側忚梋嬥偼側偄丄偲偄偆偩偗偱偟傚偆丅

偙偺帪丄乽夛幮嵿嶻幮奜棳弌曐庣懳墳愊棫嬥乿姩掕偼丄崱偱尵偆乽棙塿弨旛嬥乿姩掕偲摨偠堄枴丒栶妱傪帩偮偱偟傚偆丅

偡側傢偪丄乽夛幮嵿嶻幮奜棳弌曐庣懳墳愊棫嬥乿姩掕偼丄帒杮嬥姩掕偲摨條偵丄嵚尃幰偺偨傔偵偁傞姩掕壢栚丄偲偄偆偙偲偵側傝傑偡丅

暘攝傪峴傢偢夛幮嵿嶻傪幮撪偵棷曐偟偰偄傞偺偱偡丄偦偆偄偆堄枴丒栶妱偵側傞偱偟傚偆丅

偟偐偟摨帪偵丄壗偐偍偐偟偄側丄偲傕姶偠傞傢偗偱偡丅

姅幃夛幮偺奣擮偵徠傜偟偰峫偊偰傒傞偲丄側偤夛幮偑壱偄偩孞墇棙塿忚梋嬥偑嵚尃幰偺偨傔偵巊傢傟傞偺偐丄偲丅

偡側傢偪丄乽夛幮嵿嶻幮奜棳弌曐庣懳墳愊棫嬥乿姩掕偑偍偐偟偄側傜丄崱偱尵偆乽棙塿弨旛嬥乿姩掕傕偍偐偟偄偺偱偼側偄偐丄偲丅

嵚尃幰曐岇偺偨傔偺夛幮嵿嶻偼丄帒杮嬥姩掕偵傛傝偼偠傔偐傜廫暘偵幮撪偵棷曐偝傟偰偄傞偼偢偱偼側偄偺偐丄偲丅

偦偆偄偭偨偙偲傪峫偊偰偄偒傑偡偲丄乽棙塿弨旛嬥乿姩掕偼丄姅幃夛幮偺奣擮傗夛寁棟榑偵徠傜偟偰峫偊傒傞偲丄

捯咫偺崌傢側偄揰偑偁傠偆偐偲巚偄傑偡丅

棙塿忚梋嬥姩掕偼慡偰夛幮偑壱偄偩棙塿偱偁傝丄慡偰偑姅庡偵婣懏偟偰偄傞偼偢偱偡丅

偦傟側偺偵丄棙塿弨旛嬥姩掕偩偗偼嵚尃幰偵婣懏偟偰偄傞傢偗偱偡丅

乽姅庡偵暘攝偱偒側偄乿偲偼丄偦偆偄偆堄枴偱偟傚偆丅

乽棙塿弨旛嬥乿姩掕偼丄夛幮偑壱偄偩棙塿側偺偵姅庡偵暘攝偱偒側偄丄偲偄偆柕弬偟偨惈幙偑偁傞偲尵偊傞偱偟傚偆丅

偍偦傜偔丄柧帯嶰廫擇擭惂掕偺堦搙傕夵惓偝傟偰偄側偄堦斣嵟弶偺彜朄偱偼丄乽棙塿弨旛嬥乿姩掕偺掕傔偼側偐偭偨傕偺偲巚傢傟傑偡丅

偪側傒偵丄帒杮嬥姩掕偼丄暐崬帒杮偱偡丅

夛幮偑壱偄偩棙塿偱偼偁傝傑偣傫丅

帒杮嬥姩掕傕妋偐偵帒杮乮姅庡帒杮乯偱偡偑丄夛幮偑壱偄偩棙塿偱偼側偄偲偄偆揰偵偍偄偰丄

帒杮嬥姩掕偼嵚尃幰偵婣懏偟偰偄傞偲峫偊偰傕壗傜柕弬偼偁傝傑偣傫丅

乽帒杮偼扤偺傕偺偐丠乿

棙塿弨旛嬥姩掕偼丄堦師揑丒捈愙揑偵偼摉慠姅庡偵婣懏偟偰偄傑偡偑丄擇師揑側婣懏愭偼姅庡側偺偐嵚尃幰側偺偐偼敾慠偲偟傑偣傫丅

幮撪棷曐偝傟傞傋偒姩掕偐幮奜棳弌壜擻側姩掕偐偲偄偆娤揰偐傜尒傟偽丄棙塿弨旛嬥姩掕偼摉慠幮撪棷曐偝傟傞傋偒姩掕偱偁傝丄

偟偨偑偭偰嵚尃幰偵婣懏偟偰偄傞偲尵傢偹偽側傜側偄偱偟傚偆丅

堦曽丄棙塿弨旛嬥偼愊傒棫偰慜偼孞墇棙塿忚梋嬥偱偁偭偨傢偗偱偡丅

偦偟偰丄孞墇棙塿忚梋嬥偼夛幮偑壱偄偩棙塿傪昞偡傢偗偱偡丅

偙偙偱丄夛幮偑壱偄偩棙塿偼崻尮揑偵偦偺慡妟偑姅庡偵婣懏偟偰偄傑偡丅

偟偨偑偭偰丄棙塿弨旛嬥姩掕偼姅庡偵婣懏偟偰偄傞偲尵傢偹偽側傜側偄偱偟傚偆丅

埲忋偺傛偆偵丄棙塿弨旛嬥姩掕偼夛寁棟榑偺柺偐傜偼廫暘側愢柧偼偱偒側偄偲尵傢偞傞傪摼側偄偱偟傚偆丅

偣偄偤偄丄彜朄惂搙忋嵚尃幰曐岇偵傛傝廳揰傪抲偄偨傕偺丄側偳偲偄偆愢柧傪偡傞偺偑惛堦攖偱偟傚偆丅

巹偼埲慜丄帒杮弨旛嬥側偳側偄丄偲彂偒傑偟偨丅

崱擔偼偙偆彂偐偹偽側傝傑偣傫丅

棙塿弨旛嬥側偳側偄丅

偲丅

偝傜偵丄崱擔彂偒傑偟偨乽忋応巗応曄峏婰擮攝摉愊棫嬥乿傗乽攝摉暯嬒愊棫嬥乿偺偙偲傑偱摜傑偊傑偡偲丄

媶嬌揑偵偼偙偆彂偐偹偽側傜側偄偺偱偟傚偆丅

朄掕弨旛嬥側偳側偄丅

擟堄愊棫嬥側偳側偄丅

偲丅

偍偦傜偔丄柧帯嶰廫擇擭惂掕偺堦搙傕夵惓偝傟偰偄側偄堦斣嵟弶偺彜朄偱偼丄

帒杮姩掕偼帒杮嬥姩掕偲乮崱偱尵偆乯孞墇棙塿忚梋嬥姩掕偟偐側偐偭偨偺偱偟傚偆丅

{kind=link}

{kind=link}

{kind=link}