2014年6月5日(木)

2014年6月5日(木)日本経済新聞

第一生命、米社買収を発表 生保再編の呼び水

大手 東南アなど海外照準

中堅 人口減の影響大きく

上場4年、試行錯誤が結実 「一緒にやれる」 トップ交渉後、一気に加速

(記事)

2014年6月4日

第一生命保険株式会社

米国の上場生命保険グループProtective Life

Corporationの完全子会社化に向けた買収手続き開始の合意について

ttp://www.dai-ichi-life.co.jp/company/news/pdf/2014_027.pdf

2014年6月4日

第一生命保険株式会社

新株式発行に係る発行登録に関するお知らせ

ttp://www.dai-ichi-life.co.jp/company/news/pdf/2014_026.pdf

2014年5月27日(火)日本経済新聞

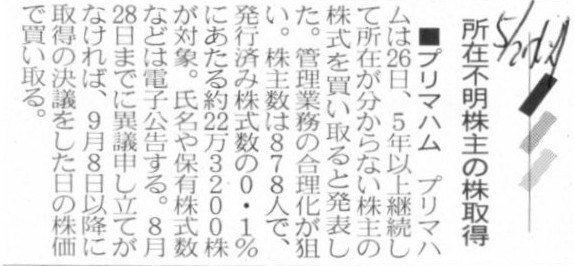

■プリマハム 所在不明株主の株取得

(記事)

2014年5月26日

プリマハム株式会社

所在不明株主の株式売却に関するお知らせ

ttp://pdf.irpocket.com/C2281/YWWN/KaiX/OoJA.pdf

2014年5月12日

プリマハム株式会社

株主優待制度の導入に関するお知らせ

ttp://pdf.irpocket.com/C2281/YWWN/Y3ss/Fd9U.pdf

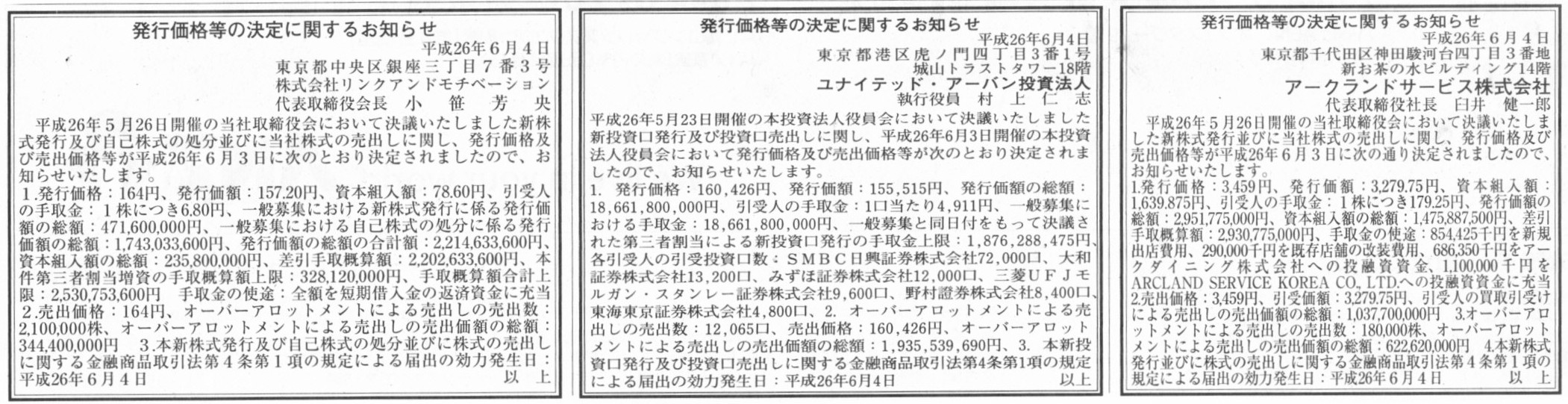

2014年6月4日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

アークランドサービス株式会社

発行価格等の決定に関するお知らせ

ユナイテッド・アーバン投資法人

発行価格等の決定に関するお知らせ

株式会社リンクアンドモチベーション

(記事)

2014年6月3日(火)日本経済新聞

成長へ公募増資 相次ぐ 大王製紙224億円 DIC114億円

(記事)

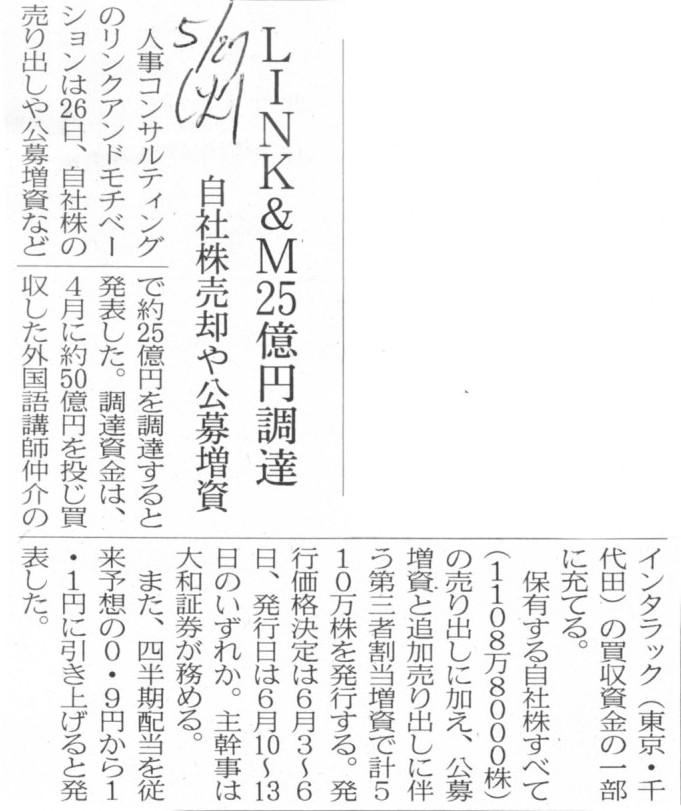

2014年5月27日(火)日本経済新聞

LINK&M25億円調達 自社株売却や公募増資

(記事)

2014年5月27日(火)日本経済新聞

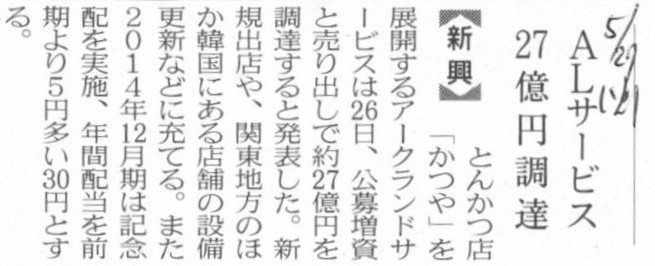

ALサービス27億円調達

(記事)

2014年5月26日

リンクアンドモチベーション株式会社

新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ

ttp://www.lmi.ne.jp/news/pdf/lmi_20140526_1_release.pdf

2014年6月3日

リンクアンドモチベーション株式会社

発行価格、処分価格及び売出価格等の決定に関するお知らせ

ttp://www.lmi.ne.jp/news/pdf/lmi_20140603_1_release.pdf

2014年6月3日

リンクアンドモチベーション株式会社

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.lmi.ne.jp/news/pdf/lmi_20140603_2_release.pdf

2014年5月26日

アークランドサービス株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1155673&code=3085&ln=ja&disp=simple

2014年6月3日

アークランドサービス株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1157395&code=3085&ln=ja&disp=simple

①公募による新株式発行(一般募集)

②公募による自己株式の処分(一般募集)

③既存株主によるリンクアンドモチベーション株式の売出し(オーバーアロットメントによる売出し)

④第三者割当(上記③の既存株主による引き受け)による新株式発行

ある株式が売買される場合、それが発行会社と株主との間の売買であれ、既存株主間の売買であれ、

株式の売買の際、価格は同じでなければならない、というのが基本的考え方だと思います。

同じ株式なのに、ある株主は高い価格で買ったり売ったりし、別の株主は安い価格で買ったり売ったりする、

というのは株主間の平等を損なうものでしょう。

価格は同じでなければならないというこの考え方は、会社自身にとっても当てはまるものです。

したがって、上記①~④が同一期間中に実施される場合は、

新株式の発行価格(募集価格)=自己株式の処分価格(募集価格)=発行済株式の売出価格=会社への払込金額

でなければならないのです。

証券会社への手数料は、各自がそれぞれ取引に応じて支払う、というふうにすべきでしょう。

会社自身であれば、「発行価格の総額」の中から証券会社への手数料(勘定科目名は「株式交付費」)を支払うようにすべきでしょう。

会社が調達する正味の現金額は同じでも、資本金額が大きい方が債権者保護の観点に資するでしょう。

株主側の会計処理の話をすると、株式を買った側にとっても売った側にとっても、取得価額=売却価額、となるわけです。

株式を買った株主は、証券会社への手数料分、追加的に費用がかかります。

株式は減価償却は行わないため、この証券会社への手数料は付随費用として株式の取得原価には含めるのではなく、

株式を取得した期に費用として処理すべきでしょう。

支出した現金はできる限り早く費用計上してしまう方が債権者保護の観点に資するでしょう。

株式を売った株主は、証券会社への手数料を別途費用として負担しないといけません。

その分、トータルでは売却益の金額は小さくなります。

しかし、直接的な株式売却益の金額はあくまで「売却価額-取得価額」です。

証券会社への手数料の分、売却価額が小さくなると考えることは間違いです。

常識的な話になりますが、売った価格と買った価格は当然同じのはずでしょう。

さらに、債権者保護の観点を重視した会計処理を行っていこうとすれば、自ずと上記に記載した考え方に辿り着くわけです。

2014年5月26日

アークランドサービス株式会社

配当予想の修正(上場市場変更記念配当)及び中間配当の実施に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1155660&code=3085&ln=ja&disp=simple

しかし、これら新株式発行及び株式売出し及び記念配当は全て、全く根拠がないと言わねばならないでしょう。

その理由はそれぞれ以下の通りです。

①アークランドサービス株式会社の新株式発行及び既存株主によるアークランドサービス株式の売出し

→JASDAQ市場の投資家と東京証券取引所市場の投資家は全く同じだから。

②上場市場変更記念配当

→上場市場を変更しただけでは繰越利益剰余金は増加しないから。

非上場企業が上場に合わせ増資をし、既存株主が上場に合わせ保有株式を売却することがありますが、

それはあくまで「新規」上場だからです。

非上場企業は資金調達を目的に上場を行った、だから、非上場企業は上場に合わせ増資をするのです。

また、既存株主は出資している企業が上場し株式売却益を得ることが目的だった、だから、既存株主は上場に合わせ保有株式を売却するのです。

上場市場の変更は、企業自身にとっても既存株主にとっても市場の投資家にとっても何の意味もないのです(株式の需給は何も変わらない)。

また、配当を実施するためには配当原資が必要ですが、株式を売買している市場が変わるというだけでは配当原資は一切増加しないでしょう。

上場市場の変更は数年以上前から会社として計画していたことであり、

前期末(2013年12月期末)以前に、事前に以下の仕訳(※)を切っていたというのなら会計上は(配当原資に関しては)話は別ですが。

ただ、この仕訳をたとえ前期末以前に切っていたとしても、経営上はやはり上場市場変更記念配当には根拠はないのですが。

企業は利益を稼いだ、だから、それを配当という形で株主に利益還元を行う、という利益と配当の関係がそこでは全く成り立っていないでしょう。

(繰越利益剰余金) xxx / (上場市場変更記念配当積立金) xxx ・・・※

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}