2014年6月2日(月)

2014年6月2日(月)日本経済新聞

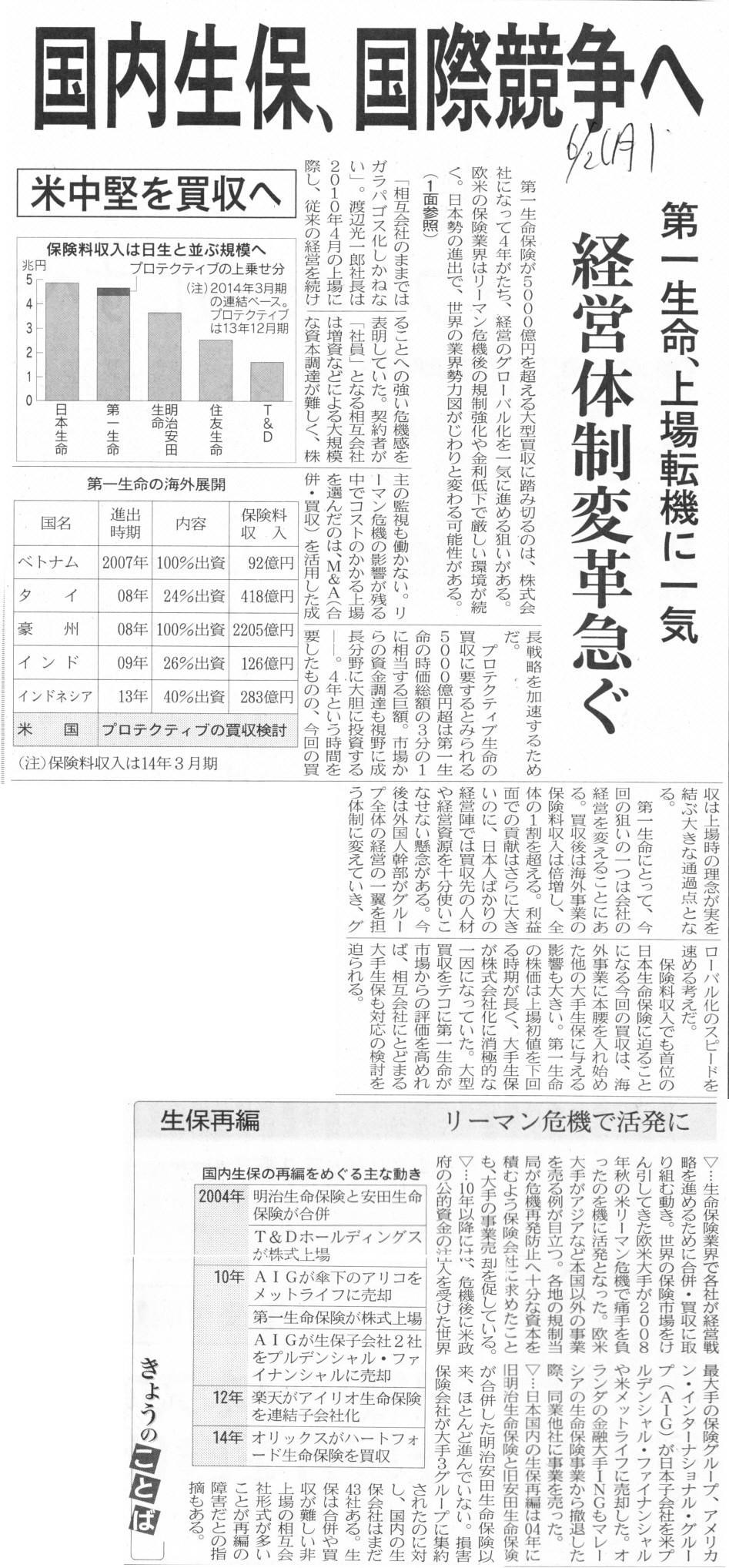

第一生命、上場転機に一気 米中堅を買収へ 国内生保、国際競争へ 経営体制変革急ぐ

きょうのことば 生保再編 リーマン危機で活発に

(記事)

2014年6月2日(月)日本経済新聞 グローバルオピニオン

米カーライル・グループ共同創業者 デビッド・ルーベンスタイン氏

首相は投資家と対話を

(記事)

2014年6月2日(月)日本経済新聞 広告

日経ビジネス 2014.6.2号

徹底研究 デュポン

200年永続企業が見る「メガトレンド」はこれだ! 脅威の事業選択眼

(記事)

2014年6月2日(月)日本経済新聞 公告

第65期決算公告

オリエント化学工業株式会社

モバイルゲームポイント残高の払戻しに関するお知らせ

株式会社コーエーテクモゲームス

iOS/Android専用通貨「LPコイン」の払戻しに関するお知らせ

株式会社コナミデジタルエンタテイメント

証券投資信託約款変更のお知らせ

アライアンス・バーンスタイン株式会社

(記事)

それから、決算短信や業績予想や業績予想の修正が上場企業から発表されていますが、

これも広く言えば一種の相場操縦ではないでしょうか。

なぜなら、それらの数値は監査を受けていないからです。

監査を受けていない財務情報開示は全て、相場操縦と見なさなければならないのです。

監査を受けていない決算やさらには業績予想までも上場企業は発表してよいのなら、

そしてそれらにより市場株価(時価)が変動することを是とするのなら、

はじめから会計監査も確定した財務諸表の開示もいらないわけです。

「正しくない数値に基づいて市場株価(時価)が変動するのもまた市場株価(時価)だ」と言うのなら、そういうことになるでしょう。

株式の価値の判断基準となるのは「会計監査を受けた確定した財務諸表」のみなのです。

どんな情報でも判断基準になると言うのなら、この世に相場操縦などないはずです。

率直に言えば、一応暫定的な決算と言える決算短信はともかく、業績予想や業績予想の修正というのは、

実際の業績を当然反映していない文字通りの予想や推測に過ぎないわけです。

業績予想や業績予想の修正というのは、世間一般に言われていることとは正反対に、

むしろ発表してはならないことなのではないか、という気がします。

究極的には、株式というのは「会計監査を受けた確定した財務諸表のみに基づいて簿価で売買する」という点に行き着く気がします。

2014年5月29日

株式会社サンドラッグ

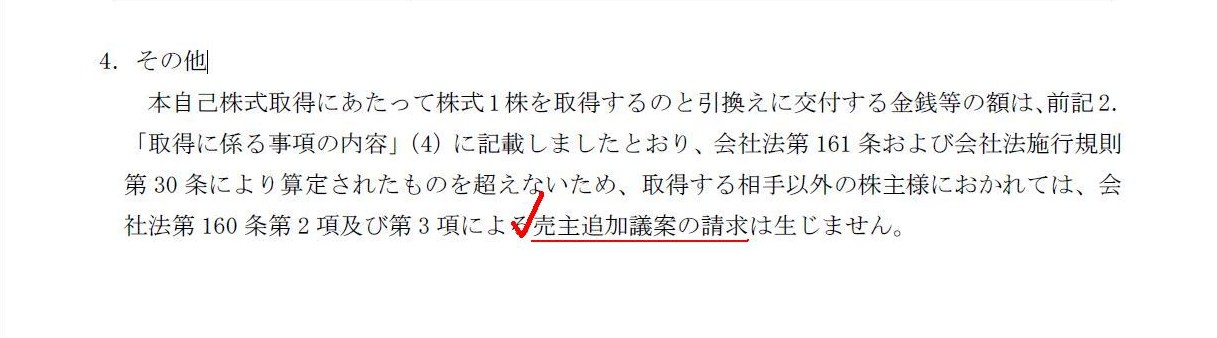

特定の株主からの自己株式取得に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/99890/a945cc2b/fb0a/4fd5/9671/ad6a462cbc64/140120140529075064.pdf

”売主追加議案の請求”とは?

(2/2ページ)

【コメント】

このたび株式会社サンドラッグは、当社の筆頭株主を取得先として相対取引による自己株式の取得を行うこととしたようです。

ただ、市場取引等以外の方法による自己株式取得には株主保護の観点から一定の規制が設けられているようです。

これはおそらく、株式に市場性があるのなら、全ての株主に株式売却の機会を与えなければならないとの考えが背景にあるのだと思われます。

プレスリリースには「株式1株を取得するのと引き換えに交付する金額の算定方法」についての記載があります。

ここでの自己株式取得についての規制とは、非常に大まかに言えば、市場性のある株式をある特定の株主から相対取引で会社が取得する場合、

「株式1株を取得するのと引き換えに交付する金額」が各種法令で定められた額を超える時は、

他の株主は、特定の株主に自己をも加えたものを株主総会の議案とすることを会社に請求できる、というものです。

簡単に言えば、会社がある特定の株主から高い価格で株式を買うという場合は、自分の株式も一緒に買い取るよう株主は会社に請求できる、

という定めが会社法にあるわけです(他の株主に買取請求権が発生するということです)。

会社法は、「株式の便乗押し売り」まで認めているようです、というのは冗談ですが。

私の造語ですが、「株式の便乗押し売り」は英語で、"Me-too"

high-pressure

stock-selling、とでも訳しましょうか。

このたび株式会社サンドラッグの特定の株主からの自己株式の取得では、相対取引ではありますが低い価格での自己株式の取得であるため、

他の株主に”売主追加議案の請求”を行う権利は生じないようです。

a cash outflow spiral (現金の社外流出スパイラル) 「(悪循環・良い循環による)会社財産流出のらせん状進行過程」

の状態にあると表現できるのかもしれません。

最後に、サントリー食品インターナショナルの記事についてですが、

社債登録枠設定というのはおそらく金融商品取引法で定められているのだと思います。

ただ、社債自体は議決権とは関係ありませんから、社債をどう発行していくのかは会社の判断なのだと思います。

また、社債の発行や償還は株主資本(利益剰余金など)にも全く影響を及ぼしませんから、その点からも株主には関係ないと言えるでしょう。

要するに、社債登録枠設定に株主総会決議などは概念的・法理的にも不要なのだと思います。

自己株式の取得には概念的・法理的には株主総会決議が絶対に必要だと思いましたので、

自己株式の取得と社債発行との対比ということでその点のみ指摘してみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}