2014年6月1日(日)

2014年5月29日

菱洋エレクトロ株式会社

平成27年1月期第1四半期決算短信〔日本基準〕(連結)

ttp://www.ryoyo.co.jp/library/file/jp/ir/2014Q1_tanshin.pdf

1.当四半期決算に関する定性的情報

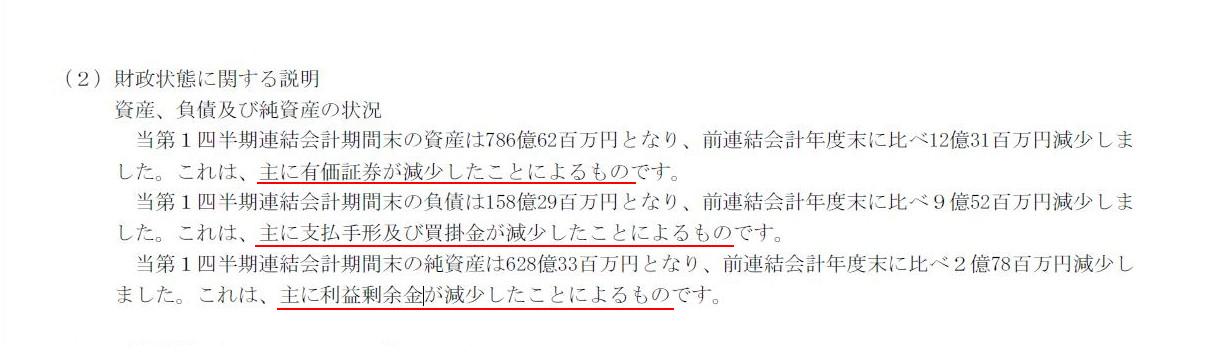

(2)財政状態に関する説明

(5/12ページ)

【コメント】

決算短信に記載されている「資産、負債及び純資産の状況」を簡単に要約しますと、

当第1四半期連結会計期間末の資産は前連結会計年度末に比べ12億31百万円減少した。その主な要因は有価証券が減少したこと。

当第1四半期連結会計期間末の負債は1前連結会計年度末に比べ9億52百万円減少した。その主な要因は支払手形及び買掛金が減少したこと。

当第1四半期連結会計期間末の純資産は前連結会計年度末に比べ2億78百万円減少した。その主な原因は利益剰余金が減少したこと。

となります。

これは、当第1四半期連結会計期間末の残高と前連結会計年度末の残高とを比較し(連結貸借対照表を並べて見比べ)、

特に増減額が大きな勘定科目を資産・負債・純資産の主な増減要因と考えている、ということでしょう。

この3ヵ月の間(当第1四半期連結会計期間)に、

資産の部では有価証券が大きく減少していたのでしょう。

負債の部では支払手形と買掛金が大きく減少していたのでしょう。

純資産の部では利益剰余金が大きく減少していたのでしょう。

これらの勘定科目が日々の商取引で減少したということ自体は何の問題もありません。

日々の商取引の結果、増加した勘定科目もあれば減少した勘定科目もあったということでしょう。

そのこと自体はよいと思うのですが、「資産、負債及び純資産の変動状況に関する説明」としてはやはりこれでは表面的過ぎると思います。

有価証券や支払手形や買掛金や利益剰余金が減少していることは、連結貸借対照表を見ればそのまま分かることでしょう。

現に、当第1四半期連結会計期間末の連結貸借対照表と前連結会計年度末の連結貸借対照表とは、

この決算短信にそのまま並べて記載してあるわけです。

それら資産、負債及び純資産(各勘定科目)はなぜ変動したのかまで踏み込んで説明すべきかもしれません。

私が菱洋エレクトロ株式会社の経理部員であれば、決算短信の「(2)財政状態に関する説明 資産、負債及び純資産の状況」に追加して、

菱洋エレクトロ株式会社の実態に即しているかどうかは分かりませんが、例えば次のように書くと思います。

”当第1四半期連結会計期間はパソコンメーカー向けに半導体やソフトの販売が好調であったため、

集積回路や半導体素子や電子部品その他の仕入れも増加し、例えば売上原価は前年同期比で38%増加いたしました。

しかしながら、当社グループでは仕入先をビジネス展開上のパートナー企業と考え、連携を推進している最中でありまして、

パートナー企業に対する支払手形及び買掛金の決済を早期に進めていこうとしております。

その結果、仕入れ額は前年同期比に比べ大幅に増加したものの、支払手形及び買掛金の期末残高は逆に前年同期比に比べ減少しております。

これが、支払手形及び買掛金が減少した主な理由であります。

さらに、当社は、当第1四半期連結会計期間である平成26年4月24日(木)

に第54回定時株主総会を開催いたしました。

当該定時株主総会において、剰余金の配当(期末配当)に関する議案を決議いたしました。

配当財産の種類は金銭であり、配当総額は378,390,900円です。

そして、当該剰余金の配当が効力を生じる日は、当第1四半期連結会計期間である平成26年4月25日(金)でありました。

当該株主総会決議に従い、当社は、効力発生日である平成26年4月25日(金)に利益剰余金を原資に株主様に金銭配当をお支払いいたしました。

当第1四半期連結会計期間には四半期純利益を計上してはいますが、これが、利益剰余金が減少した主な理由であります。

また、株主様に金銭配当をお支払いする平成26年4月25日(金)、当社には一時的に十分な手許現金がありませんでした。

そこで、従来から当社が保有しておりました換金が容易な有価証券を売却し、現金化いたしました。

有価証券を売却して得た現金を原に、剰余金の配当(期末配当)として株主様に金銭配当をお支払いいたした次第です。

これが、有価証券が減少した主な理由であります。”

{kind=link}