2014擭5寧31擔(搚)

2014擭5寧31擔(搚)擔杮宱嵪怴暦

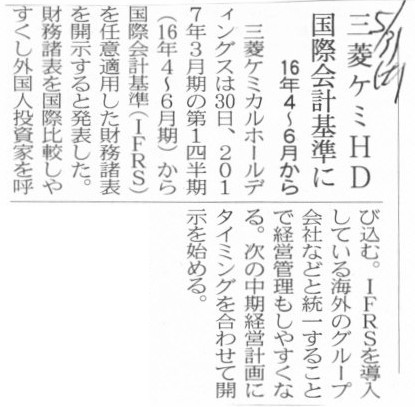

嶰旽働儈HD 崙嵺夛寁婎弨偵丂16擭4乣6寧偐傜

乮婰帠乯

2014擭5寧31擔(搚)擔杮宱嵪怴暦

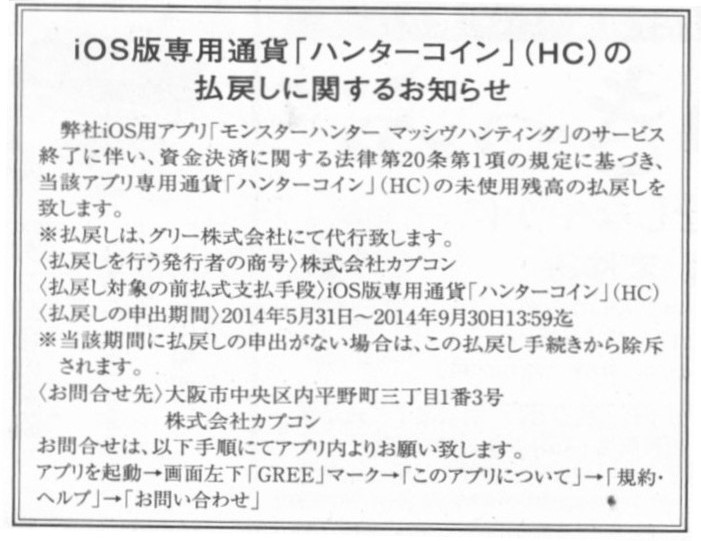

iOS斉愱栧捠壿乽僴儞僞乕僐僀儞乿乮HC乯偺暐栠偟偵娭偡傞偍抦傜偣

姅幃夛幮僇僾僐儞

乮婰帠乯

2014擭5寧29擔

晉巑捠姅幃夛幮

2014擭搙怴拞婜宱塩寁夋偵娭偡傞偍抦傜偣

ttp://pr.fujitsu.com/jp/news/2014/05/29-1.html

亂僐儊儞僩亃

晉巑捠姅幃夛幮偺栚昗棙塿妟偑婰嵹偝傟偰偄傑偡丅

乽摉婜棙塿乿偵娭偟偰暷報乮仸乯偑晅偄偰拲婰偑彂偐傟偰偄傑偡丅

偙偙偱偄偆乽摉婜棙塿乿偲偼丄

>恊夛幮偺強桳幰偵婣懏偡傞摉婜棙塿

偲偺偙偲偱偡丅

偱偼偙偺拲婰偱偄偆乽恊夛幮乿偲偼偳偺夛幮偺偙偲偐偲尵偊偽丄乽晉巑捠姅幃夛幮乿帺恎偺偙偲偱偡丅

偮傑傝丄偙偙偱偄偆乽摉婜棙塿乿偲偼丄乽晉巑捠姅幃夛幮偺姅庡偵婣懏偡傞摉婜棙塿乿偲偄偆堄枴偱偡丅

棤傪曉偣偽丄乽晉巑捠姅幃夛幮偺姅庡埲奜偺姅庡偵婣懏偡傞摉婜棙塿乿偑偁傞偲偄偆偙偲偱偡偑丄

偙偙偱偄偆乽晉巑捠姅幃夛幮偺姅庡埲奜偺姅庡乿偲偼丄晉巑捠姅幃夛幮偺巕夛幮偺姅庡乮彮悢姅庡乯偺偙偲偱偡丅

戝傑偐偵尵偊偽丄乽恊夛幮偺摉婜弮棙塿亄巕夛幮偺摉婜弮棙塿乿偑尵傢偽楢寢嵿柋彅昞慡懱偵偍偗傞崌寁摉婜棙塿妟偱偁傞傢偗偱偡偑丄

巕夛幮偺摉婜弮棙塿偺偆偪彮悢姅庡偵婣懏偟偰偄傞暘傪堷偒嶼偟偰丄

楢寢夛寁偱偄偆乽恊夛幮姅庡偵婣懏偟偰偄傞摉婜棙塿妟乿傪嶼弌偡傞傢偗偱偡丅

楢寢夛寁偱偄偆恊夛幮姅庡偵婣懏偟偰偄傞摉婜棙塿妟亖恊夛幮扨懱偺摉婜弮棙塿慡妟亄彮悢姅庡婣懏暘傪尭嶼偟偨巕夛幮扨懱偺摉婜弮棙塿

偱偁傞傢偗偱偡丅

偙傟偼偁偔傑偱楢寢夛寁忋偺乽姅幃偲摉婜弮棙塿乿偺娭學偱偁傝丄彜朄忋乮夛幮朄忋乯偺乽姅幃偲摉婜弮棙塿乿偺娭學偼丄

乽恊夛幮姅庡偵婣懏偟偰偄傞摉婜棙塿妟亖恊夛幮扨懱偺摉婜弮棙塿慡妟偺傒乿偵側傝傑偡乮巕夛幮偺摉婜弮棙塿偼恊夛幮偵偼慡偔娭學側偄乯丅

惻朄忋偺乽姅幃偲摉婜弮棙塿乿偺娭學傕傑偨暿偱偡乮亖姅幃夛幮偺摉婜弮棙塿偦偺傕偺偼姅庡偵偼慡偔娭學側偄乮庴庢攝摉嬥偺傒娭學偁傞乯乯丅

懛夛幮偼偲尵偄傑偡偲丄偝偡偑偵懛夛幮偺摉婜弮棙塿偲恊夛幮姅庡偲慡偔娭學偁傝傑偣傫乮恊夛幮偐傜尒傞偲懛夛幮偼楢寢偺斖埻偵娷傑傟側偄乯丅

2014擭5寧30擔

姅幃夛幮嶰旽働儈僇儖儂乕儖僨傿儞僌僗

崙嵺夛寁婎弨乮IFRS乯偺擟堄揔梡偵娭偡傞偍抦傜偣

ttp://www.mitsubishichem-hd.co.jp/ir/pdf/20140530-1.pdf

亂僐儊儞僩亃

姅幃夛幮嶰旽働儈僇儖儂乕儖僨傿儞僌僗偼丄2017擭3寧婜乮暯惉29擭3寧婜乯戞1巐敿婜偐傜乮2016擭4乣6寧偐傜乯丄

楢寢嵿柋彅昞傪IFRS偵婎偯偒奐帵傪偡傞偙偲偵偟偨傛偆偱偡丅

偦偺偙偲帺懱偼偄偄偲巚偄傑偡偑丄婰帠傗僾儗僗儕儕乕僗偵偼傢偞傢偞乽戞1巐敿婜偐傜乿乽4乣6寧偐傜乿偲彂偐傟偰偁傝傑偡丅

偙傟偼偁傞堄枴摉偨傝慜偩偲巚偄傑偡丅

怴偟偄夛寁婎弨傪椺偊偽乽戞2巐敿婜偐傜乿乽7乣9寧偐傜乿揔梡偡傞偙偲側偳偱偒側偄偱偟傚偆丅

捠婜乮1擭娫乯偲偺惍崌惈偑栤戣偵側傞偱偟傚偆丅

戞1巐敿婜偺嵿柋彅昞偲戞2巐敿婜偺嵿柋彅昞偲偼楢懕偟偰偄側偗傟偽側傜側偄傢偗偱偡丅

帠嬈擭搙偺搑拞偐傜揔梡偡傞夛寁婎弨傪曄峏偡傞偙偲側偳偱偒傑偣傫丅

偲摨帪偵丄偙偙偱偁傞偙偲偵婥晅偔傢偗偱偡丅

捠婜乮1擭娫乯偺嵿柋彅昞傕巐敿婜偺嵿柋彅昞傕奣擮揑偵偼摨偠偩傛側丄偲丅

巐敿婜偺搑拞偱夛寁婎弨傪曄峏偡傞偙偲偼偱偒側偄偺側傜丄寢嬊丄宲懕偟偰偄傞帠嬈偺搑拞偱夛寁婎弨傪曄峏偡傞偙偲傕傑偨偱偒側偄

偲偄偆峫偊曽偵側傞偺偱偼側偄偐丄偲丅

IFRS傪揔梡偡傞弶擭搙偱偼丄斾妑壜擻惈傪扴曐偡傞偨傔偵偦偺慜擭搙偵偮偄偰傕IFRS傪揔梡偟偨楢寢嵿柋彅昞傪奐帵偣偹偽側傝傑偣傫偑丄

偨偲偊偦偆偟偨偲偟偰傕丄偦偺慜乆擭搙偺楢寢嵿柋彅昞偲偺楢懕惈偼側偄傢偗偱偡丅

揔梡偡傞夛寁婎弨傪曄峏偟偰偟傑偆偲丄偳偺傛偆偵奐帵傪峴偭偰傕楢懕惈偼搑愗傟斾妑壜擻惈偼扴曐偝傟側偄偺偱偡丅

杮摉偵楢懕惈傪妋曐偟斾妑壜擻惈傪扴曐偟傛偆偲偡傟偽丄偦傟偙偦夛幮愝棫帪偵傑偱偝偐偺傏偭偰尰嵼傑偱偺慡偰偺婜偵娭偟偰

怴偟偄夛寁婎弨傪揔梡偟偨嵿柋彅昞傪嶌惉丒奐帵偡傞偟偐側偄偺偱偡丅

偙偺栤戣偼嵶偐偔尵偊偽丄旕忋応婇嬈偑怴婯忋応偡傞嵺偵傕尵偊傞偙偲偱偟傚偆丅

偦偺旕忋応婇嬈偼偦傟傑偱惻柋婎弨偱嵿柋彅昞傪嶌惉偟偰偒偨傢偗偱偡丅

偦傟側偺偵丄怴婯忋応偵嵺偟偰婇嬈夛寁婎弨偲偄偆慡偔怴偟偄夛寁婎弨傪揔梡偡傞偙偲偵側傞傢偗偱偡丅

怴婯忋応慜偺嵿柋彅昞偲忋応屻偺嵿柋彅昞偲偺娫偵偼楢懕惈偼慡偔側偄偺偱偡丅

傑偁丄巗応偺搳帒壠偵偲偭偰偼丄怴婯忋応帪偵偼怴婯忋応帪偵奐帵偝傟傞嵿柋彅昞偑慡偰偱偁傝丄

忋応屻偼枅婜摨堦偺婇嬈夛寁婎弨傪揔梡偟偨嵿柋彅昞偑奐帵偝傟懕偗傑偡偐傜丄寢嬊楢懕惈偼偁傞偲尵偭偰偄偄偺偐傕偟傟傑偣傫偑丅

彮側偔偲傕夛寁棟榑忋偼丄乽揔梡偡傞夛寁婎弨傪曄峏偡傞乿偲偄偆偺偼杮摉偼嬌傔偰栤戣偑戝偒偄偙偲偩偲偼尵偊傞偲巚偄傑偡丅

{kind=link}

{kind=link}