2014年5月29日(木)

2014年5月29日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社エナリス

訂正公告

株式会社日本M&Aセンター

(記事)

2014年5月29日(木)日本経済新聞

栄研化、5年ぶり無借金 今期末 潤沢な手元資金活用

(記事)

2014年5月29日

株式会社ゴルフダイジェスト・オンライン

株主優待制度の内容に関するお知らせ

ttp://www.golfdigest.co.jp/company/pdf/7885.pdf

株主優待

ttp://www.golfdigest.co.jp/company/ir/shareholder/

株主優待内容 2014年6月基準

ttp://www.golfdigest.co.jp/company/ir/shareholder/201406.html

(クーポン引当金) 2000円 / (売上高) 2000円

となるわけですが、売上高を計上してしまうと、当期純利益も結局増加してしまうわけです。

この場合、クーポン引当金繰入額を2000円計上し、そして売上高を2000円計上しますと、

利益剰余金は2000円減少して2000円増加しますから、トータルでは利益剰余金は一切増減しないわけです。

先に利益剰余金を減少させるだけましという考えもありますが、それはクーポン券使用時の売上高の過大計上につながるだけな気がします。

保守主義の原則を殊更に重視しなければならない場面であれば、先に利益剰余金を減少させることには意味はあるかもしれませんが。

もしくは、クーポン券を発行したこと自体を会社にとって債務が発生したと考えれば、

クーポン引当金の計上には意味があるという見方もあるかもしれません。

クーポン券贈呈の財務的影響に関しては、

①注記で済ませる

②利益の分配の一種と見なす結果、利益剰余金の減少を目的として相当する金額分を費用計上する

③クーポン券発行は債務なのだから相当する金額分を引当金として計上する

の3つが考えられるかと思います。

ただ、費用計上による利益剰余金の減少と利益剰余金の社外流出とはやはり根本的に異なる(だからトータルでは仕訳の意味がなかった)

と思いますので、①か③かのどちらかがが正しい会計処理なのだろうと思います。

消費者へのポイント付与同様、株主へのクーポン券等の贈呈の会計処理は非常に判断が難しいなと思いました。

なお、上記の計算では、ゴルフ用品の売上原価に関しては触れていませんが、

売上原価算出プロセス(三分法)はどちらの場合でも全く同じですので、両者の差異を分析する上では売上原価は度外視できると思います。

ここでの売上原価は、管理会計の意思決定会計でいう差異を無視できる「サンク・コスト」のようなイメージになるのではないかと思います。

また、クーポン引当金繰入額は税務上損金算入されませんし、株主がクーポン券を使用した場合の売上高(ここでは2000円)も

税務上益金算入されませんので、両者の差異を分析する上で法人税等の影響もここでは度外視できると思います。

結論としては、ポイント付与やクーポン券贈呈による当期純利益や利益剰余金への影響額は、

会計上は相対的にしかとらえることしかできないということなのだと思います。

この場合「売上高が2000円減少した。」と言えるとは思いますが、

それを費用額や利益剰余金減少額で示すことができない、と言えばいいでしょうか。

要するに、ここではクーポン券を株主への利益の分配の一種であると見なして何か利益剰余金へ影響額を会計上見出そうと試みたわけですが、

残念ながらクーポン券贈呈の財務的影響を利益剰余金減少額で示すことはできないなと思いました。

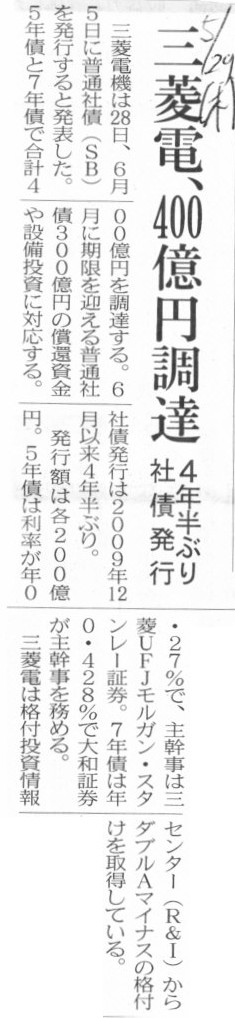

2014年5月29日(木)日本経済新聞

三菱電、400億円調達 4年半ぶり社債発行

(記事)

2014年5月28日

三菱電機株式会社

三菱電機株式会社

第44・45回無担保社債(社債間限定同順位特約付)の発行について

ttp://www.mitsubishielectric.co.jp/news/2014/0528-b.pdf

社債・格付情報

ttp://www.mitsubishielectric.co.jp/ir/bond_rating/index.html

社債情報 (平成26年5月28日現在)

(キャプチャー)

発行日 償還日 利率(%) 発行総額

>第42回無担保社債 平成21年6月17日

平成26年6月17日 1.17 30,000

>第44回無担保社債 平成26年6月5日 平成31年6月5日 0.27 20,000

2014年6月に200億円の社債(5年物)を発行すると利率は0.27%であるのに対し、

2009年6月に300億円の社債(5年物)を発行すると利率は1.17%であったわけです。

金額や償還期限は全く同じなのに、5年間で大幅に利率が下がったことになります。

また、三菱電機株式会社はさらに200億円の社債(7年物)も同時に発行しています(こちらの利率は0.43%ですが)。

社債の合計発行金額が大きくなればなるほど将来の償還可能性は低くなるわけですから、

他の条件が同じなら、デフォルトのリスクを織り込んだ結果、社債の利率は上昇するはずです。

それなのに、このたびの三菱電機株式会社発行の社債は逆に利率が大幅に下がっています。

この理由は第一には、三菱電機株式会社の財務体質が5年前よりも改善したことにあると思います。

自己資本が5年前よりも厚くなっていたり、トータルの負債の金額が5年前よりも減少していたり、手許現金量が5年前よりも増加していたり、

といったことが背景にあるのだと思います。

他の条件が同じなら、三菱電機株式会社発行の社債は5年前時点よりも償還可能性が非常に高いと判断できる、

そういった5年前よりも低いリスクを織り込んだ結果、社債の利率は大幅に下落したのでしょう。

他の理由としては、市場金利をはじめとしたマクロ経済的な金利全般が5年前よりも低い状態にあることだと思います。

他の条件が同じなら、市場金利をはじめとしたマクロ経済的な金利全般が5年前よりも低い分、社債の利率も低くなる、と言えるでしょう。

では、①三菱電機株式会社の財務体質が5年前よりも改善したという理由と、

②市場金利をはじめとしたマクロ経済的な金利全般が5年前よりも低い状態にあるという理由、

どちらの影響度が大きいと言えるでしょうか。

答えは、「①三菱電機株式会社の財務体質が5年前よりも改善したという理由」です。

確かに、社債の利率は市場金利をはじめとしたマクロ経済的な金利全般に影響を受けるでしょう。

しかし、それ以上に影響度として大きいのは、やはり社債発行者の将来の償還可能性そのものの方です。

社債発行者の将来の償還可能性が極めて高いとしても、社債の利率はいわゆるリスク・フリー・レートまでしか下がりません。

しかし、社債発行者の将来の償還可能性が極めて低い場合は、

社債の利率は概念上大まかに言えば最大100%まで上昇すると言える(さすがに元本より多く返せとは言われないでしょう)でしょう。

もしくは、はじめからそのような社債の引き受け手はいない(社債発行者は社債を発行したくても発行できない)かのどちらかでしょう。

市場金利をはじめとしたマクロ経済的な金利全般の影響度というのは、

利率で言えば最大でも8%程度でしょう(今はそれこそゼロ金利という時代ですが、数十年以上前であれば現にあったと思います)。

しかし、社債発行者の将来の償還可能性の影響度というのは、利率で言えば最大100%なのです。

そういうわけで、上記の質問の答えは、「①三菱電機株式会社の財務体質が5年前よりも改善したという理由」になります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}