2014年5月26日(月)

2014年5月25日(日)日本経済新聞 公告

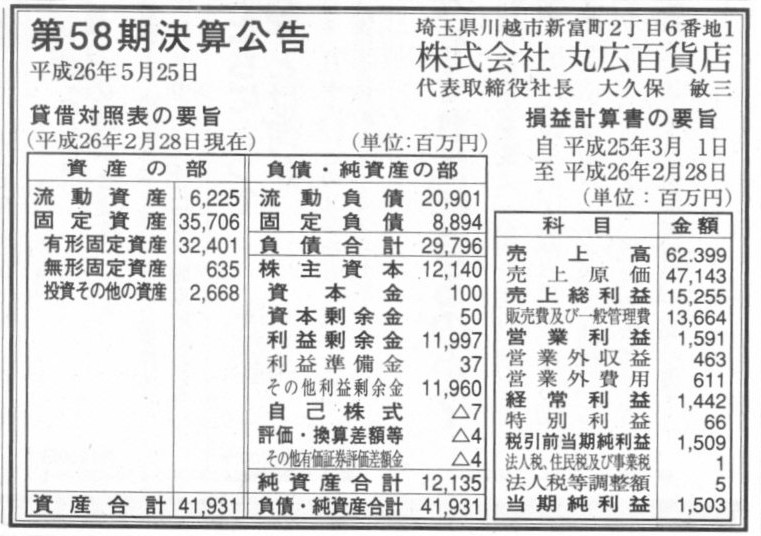

第58期決算公告

株式会社丸広百貨店

(記事)

2014年5月26日(月)日本経済新聞 公告

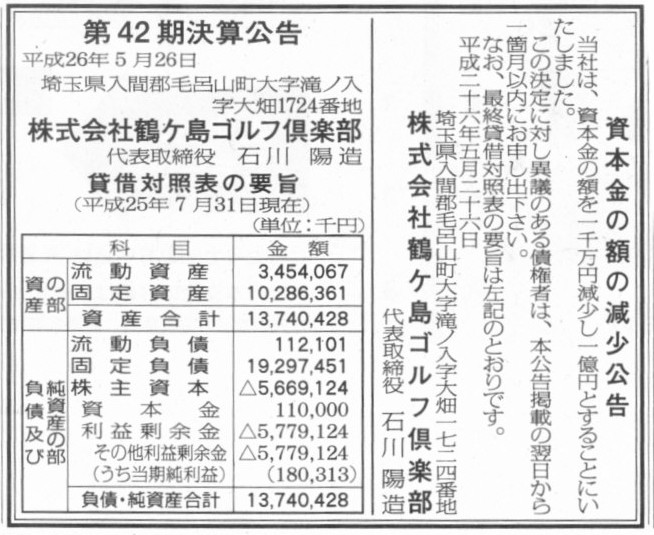

資本金の額の減少公告

株式会社鶴ヶ島ゴルフ倶楽部

第42期決算公告

株式会社鶴ヶ島ゴルフ倶楽部

(記事)

【コメント】

自己株式の取得については、剰余金分配(いわゆる配当支払い)と同様の財源規制があります。

大まかに言えば、配当可能な金額と同じ金額までしか自社株買いはできないわけです。

ただ、この自己株式取得の財源規制には会社法上例外が設けられているようです。

記事の内容(記事の自社株買いは株式の取得そのものを目的とした有償取得です)とは異なるのですが、

手元にあります教科書から該当する部分を引用します。

>合併、会社分割、および他の会社からの事業の全部の譲受けにより、相手方の有する自己株式を取得する場合、

>合併、会社分割、株式交換、株式移転、事業譲渡等の際の、反対株主の買取請求に応じて買い受ける場合、

>および、単元未満株主の買取請求に応じて買い受ける場合には、

>財源規制に服さない。

この理由として、

>これらの場合には、株主の投下資本回収雄必要性が高く、また債権者保護手続きが行われることが多いため、

>単元未満株式の買取代金は高額にならないのが一般的と考えられるからである。

と書いてあります。

これらの例外は全て、私にとっては非常に驚くべき規定だなと思います。

この定めの通りだとすると、例えば合併の結果会社が突然債務超過に陥ることもあり得るということになるわけですが。

消滅会社はその株式を資産として所有していたでしょうが、合併後は、

存続会社は同じ株式を純資産のマイナス勘定として所有することになるわけですから。

旧商法下では、「債務超過の会社との合併は可能か否か」(合併できないはずだ)という議論があったわけですが、

自己株式が原因で合併により存続会社が債務超過に陥るというような場合ですと、

実は消滅会社は存続会社株式によって純資産をかさ上げしていただけ、という見方がでてくるような気がします。

消滅会社が存続会社株式をあたかもその株式は自己株式であるかのように純資産のマイナス勘定として計上した場合、

仮に債務超過となるようであれば、それははじめから債務超過会社と存続会社が合併するようなものだと見なさねばならなかった、

ということになる気がします。

債務超過でなくても、資本の欠損(利益剰余金+自己株式が負)が生じるということは、

資本金額は債権者のために社内に留保されるべき会社財産額を表すことを鑑みれば、債権者の利益が害されることを意味するでしょう。

また、反対株主の買取請求に応じて買い受ける場合の例外というのは、自己株式取得の財源が会社にない場合に、相手方と共謀し、

組織再編を隠れ蓑として策謀し会社が潜脱的に(反対)株主から自己株式を取得することができてしまうことになる気がします。

債権者保護手続きが行われるから問題ないと考えるのではなく、会社法上そのような組織再編は行えない、と定めるべきだと思います。

{kind=link}

{kind=link}