2014擭5寧23擔(嬥)

2014擭5寧23擔(嬥)擔杮宱嵪怴暦

嬧壙奿偺壓偘懕偔丂嫙媼夁忚丂嬥偲偺嵎67攞偵奼戝丂敀嬥側偳偵帒嬥棳弌

儘儞僪儞巜昗8寧廔椆丂彜幮側偳懳墳媫偖

乮婰帠乯

亂僐儊儞僩亃

偳偙傑偱杮摉偐偼抦傝傑偣傫偑丅

2014擭5寧23擔(嬥)擔杮宱嵪怴暦

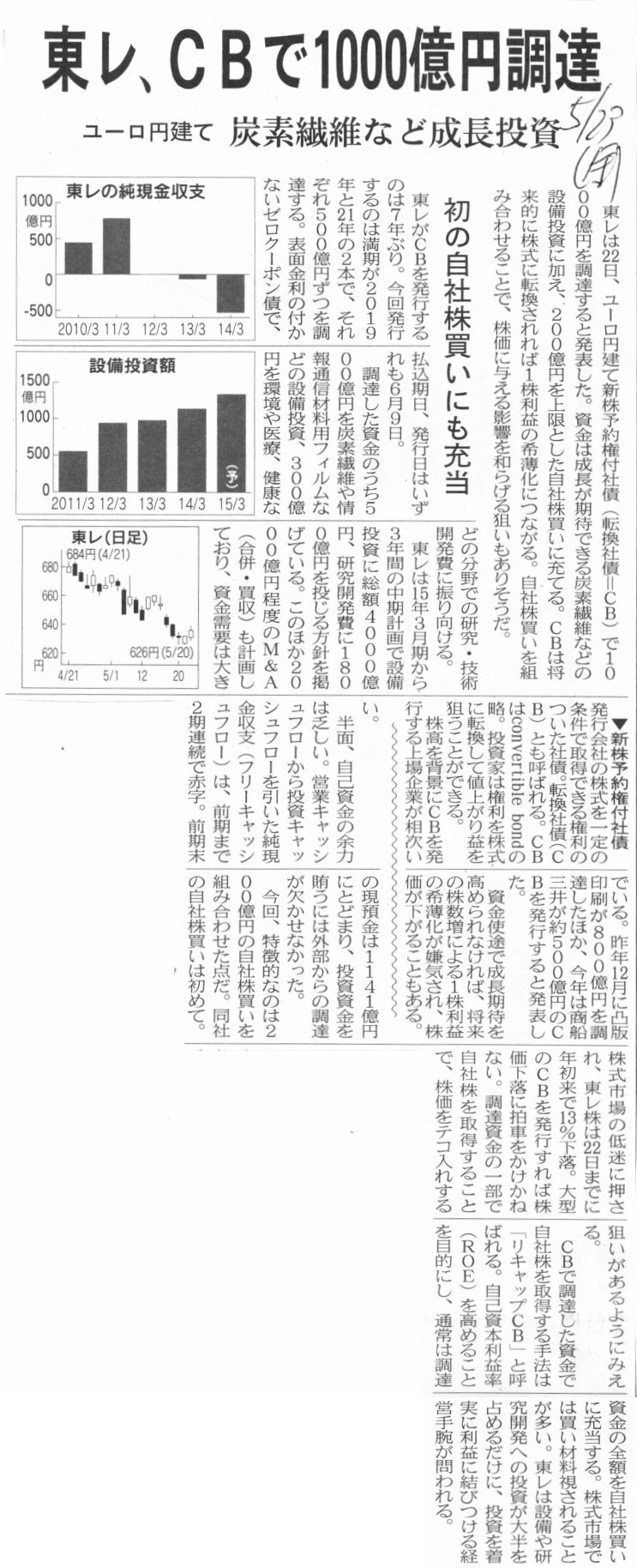

搶儗丄CB偱1000壄墌挷払丂儐乕儘墌寶偰丂扽慺慇堐側偳惉挿搳帒丂弶偺帺幮姅攦偄偵傕廩摉

乮婰帠乯

2014擭5寧22擔

搶儗姅幃夛幮

2019擭枮婜儐乕儘墌寶庢摼忦崁晅揮姺幮嵚宆怴姅梊栺尃晅幮嵚媦傃

2021擭枮婜儐乕儘墌寶庢摼忦崁晅揮姺幮嵚宆怴姅梊栺尃晅幮嵚偺敪峴偵娭偡傞偍抦傜偣

ttp://www.toray.co.jp/news/manage/nr140522c.html

2014擭5寧23擔

搶儗姅幃夛幮

2019擭枮婜儐乕儘墌寶庢摼忦崁晅揮姺幮嵚宆怴姅梊栺尃晅幮嵚媦傃

2021擭枮婜儐乕儘墌寶庢摼忦崁晅揮姺幮嵚宆怴姅梊栺尃晅幮嵚偺敪峴忦審摍偺寛掕偵娭偡傞偍抦傜偣

ttp://www.toray.co.jp/news/manage/nr140523.html

帒嬥偺弌偟庤偐傜偡傞偲丄堷偒庴偗偨徹寯偼尰嬥偲偟偰曉偭偰偔傞乮捠忢偺彏娨乯偺偐丄晛捠姅幃偲偟偰曉偭偰偔傞乮姅幃傊偺揮姺乯偺偐丄

偁傜偐偠傔柧妋偵偟偰偍偒偨偄偲偄偆巚偄偼偁傞偱偟傚偆丅

帒嬥偺弌偟庤偵傕崱尰嵼偺偦偟偰彏娨婜擔偺帒嬥塣梡忋偺搒崌偲偄偆傕偺偑偁傞偱偟傚偆偐傜丄

乽曉偭偰偔傞偺偼尰嬥偱傕姅幃偱傕偳偪傜偱傕傛偄丅乿偲尵偆姲戝側帒嬥偺弌偟庤偼偄側偄偼偢偱偡丅

乽曉嵪偼尰嬥偵側傞偐姅幃偵側傞偐丄偳偪傜偵側傞偐暘偐傝傑偣傫丅乿偲偄偆偺偑丄帒嬥偺弌偟庤偵偲偭偰偼堦斣崲傞傢偗偱偡丅

偦偆偟傑偡偲丄夛幮偑幮嵚傪敪峴偡傞偲側傝傑偡偲丄捠忢偺晛捠幮嵚偐丄揮姺壙妟偑廫暘偵掅偄揮姺幮嵚偐丄偺偳偪傜偐偵側傞偲巚偄傑偡丅

堷偒庴偗偨徹寯偼尰嬥偲偟偰曉偭偰梸偟偄偲峫偊傞帒嬥偺弌偟庤偼捠忢偺晛捠幮嵚傪堷偒庴偗傞偱偟傚偆丅

媡偵丄堷偒庴偗偨徹寯偼姅幃偲偟偰曉偭偰梸偟偄偲峫偊傞帒嬥偺弌偟庤偼揮姺壙妟偑廫暘偵掅偄揮姺幮嵚傪堷偒庴偗傞偱偟傚偆丅

偙偙偱偄偆乭廫暘偵掅偄乭偲偼丄乽昁偢姅幃偵揮姺偝傟傞偲尵偊傞掱揮姺壙妟偑旕忢偵掅偄乿偲偄偆堄枴偱偡丅

堷偒庴偗偨徹寯偼姅幃偲偟偰曉偭偰梸偟偄偲峫偊傞帒嬥偺弌偟庤偵偲偭偰偼丄堷偒庴偗偨徹寯偑尰嬥偱彏娨偝傟傞偙偲偼崲傞傢偗偱偡丅

昁偢姅幃偱曉偭偰偒偰傕傜傢偹偽側偗傟偽側傝傑偣傫丅

傕偪傠傫丄堷偒庴偗帪偵寁嶼偟偨偱偁傠偆嵟掅姅幃悢傪挻偊偰偄側偗傟偽側傜側偄偺偼摉慠偱偡偑丄

曉偭偰偔傞姅幃悢偑憹壛偡傞暘偵偼帒嬥偺弌偟庤偲偟偰偼栤戣側偄傢偗偱偡丅

偦偆偟傑偡偲丄偙偙偱偄偆乭廫暘偵掅偄乭偵偼丄乽昁偢姅幃偵揮姺偝傟傞偙偲傪曐徹偡傞偨傔揮姺壙妟傪偝傜偵愗傝壓偘傞忦審偑晅偄偰傞乿

偲偄偆堄枴傕娷傑傟傛偆偐偲巚偄傑偡丅

傛偔乭揮姺壙妟廋惓忦崁晅乭偲尵偭偨傝偟傑偡偑丄偦偺忦崁偺攚宨偑偙傟偵側傠偆偐偲巚偄傑偡丅

偙偺偨傃偺搶儗偺揮姺幮嵚偼丄敪峴屻偺堦姅摉偨傝棙塿偺婓敄壔傪梷惂偡傞岠壥傪婜懸偟偰丄乽帪壙傪忋夞傞揮姺壙妟乿偺愝掕傪偟偰偍傝丄

帒嬥偺弌偟庤偐傜偡傞偲丄尰嬥偱曉偭偰偔傞偺偐偦傟偲傕姅幃偱曉偭偰偔傞偺偐帠慜偵偼慡偔暘偐傜側偄忦審偲側偭偰偄傑偡丅

姅幃偱曉偭偰偒偰梸偟偄偲峫偊傞帒嬥偺弌偟庤偵偲偭偰偼丄偙偺帪揰偱偙偺揮姺幮嵚傪堷偒庴偗傞偙偲偼晄壜擻側婥偑偟傑偡丅

傑偨丄揮姺惂尷忦崁乮姅壙偑揮姺壙妟偺堦掕悈弨傪堦掕婜娫忋夞傜側偄尷傝丄搳帒壠偑怴姅梊栺尃傪峴巊偱偒側偄忦崁乯傑偱晅偄偰偄傑偡丅

偙偙傑偱尩偟偄忦審偑晅偄偰偄傞偲側傝傑偡偲丄帒嬥偺弌偟庤偲偟偰偼丄尰嬥偱曉偭偰偔傞壜擻惈偑嬌傔偰崅偄偱偁傠偆丄

偲偄偆峫偊傪帩偮傛偆側婥偑偟傑偡丅

姅幃偱曉偭偰偒偰梸偟偄偲峫偊傞帒嬥偺弌偟庤偵偲偭偰偼丄偙偺揮姺幮嵚傪堷偒庴偗傞偙偲偼偄傛偄傛晄壜擻偩偲巚偄傑偡丅

偝傜偵丄乽庢摼忦崁乮妟柺尰嬥寛嵪宆乯乿傕晅偄偰偄傑偡丅

偙偺忦崁偼娙扨偵尵偆偲丄夛幮偑帺屓偺嵸検偵傛傝摉奩揮姺幮嵚傪彏娨偱偒傞忦崁側偺偱偡偑丄

姅壙偑崅偄悈弨偱悇堏偟偨応崌丄摉奩揮姺幮嵚偺壙抣帺懱偑戝偒偄傕偺偵側傝傑偡偐傜丄

偦偺憹壛暘乮揮姺幮嵚偺帪壙亅妟柺嬥妟乯偼姅幃傪岎晅偡傞丄偲偄偆忦崁偱偡丅

妟柺嬥妟偼尰嬥偱丄壙抣偺憹壛暘偼姅幃偱丄偲偄偆曉嵪曽朄偱偡丅

偄偢傟偵偣傛丄帒嬥偺弌偟庤偵偲偭偰偼搒崌偺傛偄傕偺偱偼側偄偱偟傚偆丅

偮偄偱偵尵偄傑偡偲丄偙偺乽庢摼忦崁乮妟柺尰嬥寛嵪宆乯乿偼丄姅壙偺忋徃忬嫷師戞偱偼丄

夛幮偑岎晅偡傞偙偲偵側傞姅幃悢偼壗姅偵側傞偐帠慜偵偼慡偔暘偐傝傑偣傫丅

婛懚姅庡偼揮姺幮嵚敪峴帪揰偱偦偺屻敪峴偡傞偙偲偵側傞姅幃悢傪惂尷偟偨偄乮敪峴偡傞姅幃悢傪柧妋偵偟偨偄乯偲峫偊傞偱偟傚偆丅

敪峴偡傞姅幃悢偼帠慜偵偼暘偐傜側偄乮偳傟偩偗傕憹壛偟摼傞乯偲偄偆揰偱偼丄

婛懚姅庡偵偲偭偰偼丄偙偺乽庢摼忦崁乮妟柺尰嬥寛嵪宆乯乿偼乽壓尷偑側偄揮姺壙妟廋惓忦崁乿偲摨偠栤戣傪偼傜傫偱偄傞偲巚偄傑偡丅

嵟屻偵丄僾儗僗儕儕乕僗乮2014擭5寧22擔晅偗乯偺

>揮姺壙抣偐傜杮幮嵚偺妟柺嬥妟憡摉妟傪嵎偟堷偄偨妟乮惓偺悢抣偱偁傞応崌偵尷傞丅乯傪1姅摉偨傝暯嬒VWAP偱彍偟偰摼傜傟傞悢

偺乭1姅摉偨傝暯嬒VWAP偱彍偟偰摼傜傟傞悢乭偼丄乽嵟廔擔揮姺壙妟偱彍偟偰摼傜傟傞悢乿偺娫堘偄偱偼側偄偐偲巚偄傑偟偨丅

1姅摉偨傝暯嬒VWAP偱妱傝嶼偟偰偟傑偭偰偼壙抣偺憹壛暘傪姅幃悢偵斀塮偟偨偙偲偵側傜側偄偺偱偼側偄偐偲巚偄傑偟偨丅

戝傑偐偵尵偊偽丄1姅摉偨傝暯嬒VWAP傪偐偗嶼偟偦偟偰1姅摉偨傝暯嬒VWAP偱妱傝嶼偟偰偄傑偡偐傜丄

1姅摉偨傝暯嬒VWAP偱妱傝嶼偟偰偟傑偭偰偼堄枴偑側偄偺偱偼側偄偐偲巚偄傑偟偨丅

偨偩丄偙偺揰偵娭偟偰偼2偮尒曽偑偁傞偲偄偆偙偲側偺偐傕偟傟側偄側偲傕巚偄傑偟偨丅

乽1姅摉偨傝暯嬒VWAP偱妱傝嶼偡傞乿応崌偼丄壙抣偺憹壛暘乮暘巕乯傪帪壙丄帒嬥偺弌偟庤偑庴偗庢傞姅幃乮暘曣乯偵偮偄偰傕帪壙丄

偲偄偆傆偆偵尒偰偄傞偲偄偆偙偲偩偲巚偄傑偡丅

偙傟偱偡偲丄帒嬥偺弌偟庤偼壙抣偺憹壛暘傪偦偺傑傑帪壙偱庴偗庢偭偰偄傞偙偲偵側傝傑偡偐傜丄

帪壙偲偄偆娤揰偱偼傓偟傠惍崌惈偼庢傟偰偄傞偙偲偵側傝傑偡丅

堦曽丄巹偑彂偒傑偟偨傛偆偵乽嵟廔擔揮姺壙妟偱妱傝嶼偡傞乿応崌偼丄

壙抣偺憹壛暘乮暘巕乯傪怴偨側曤壙乮尵傢偽妟柺嬥妟偑偦偺帪偺帪壙偵曄傢偭偨乯偲尒偰偄傞偙偲偵側傠偆偐偲巚偄傑偡丅

揮姺幮嵚偺曤壙偼戝偒偔偼側偭偨丄偟偐偟丄庴偗庢傞傋偒姅幃悢偼偁偔傑偱乽曤壙亐揮姺壙妟乿偩丄偲巹偼尒偰偄傞偺偩偲巚偄傑偡丅

揮姺幮嵚偑姅幃偵揮姺偝傟傞帪偺寁嶼幃偼乽妟柺嬥妟亐揮姺壙妟乿偱偟傚偆丅

捠忢偱偁傟偽妟柺嬥妟偑曄傢傞偲偄偆偙偲偼偁傝摼側偄乮妟柺嬥妟暘傪彏娨偟偰庢堷偼廔椆乯傢偗偱偡偑丄

偙偺乽庢摼忦崁乮妟柺尰嬥寛嵪宆乯乿偺応崌偼丄姼偊偰妟柺嬥妟偵壙抣偺憹壛暘傪斀塮偝偣偰峫偊傛偆偲偟偰偄傑偡丅

偦傟偼尵傢偽妟柺嬥妟帺懱偑憹壛偡傞偲偄偆奣擮偵嬤偄傢偗偱偡丅

堦曽偱丄揮姺幮嵚偵偼姅壙偱揮姺偡傞側偳偲偄偆峫偊曽偼側偔丄偁偔傑偱揮姺壙妟偱揮姺偡傞偲偄偆峫偊曽偱偁傞傢偗偱偡丅

揮姺壙妟偼怴姅梊栺尃偱偄偆偲偙傠偺尃棙峴巊壙妟偱偟傚偆丅

尃棙峴巊壙妟偼姅壙偱偼側偄偱偟傚偆丅

偦偆偱偁傞側傜偽丄壙抣偺憹壛暘傪嶼弌偟偨忋偱丄岎晅偡傞姅幃悢嶼弌偼乽嵟廔擔揮姺壙妟偱妱傝嶼偡傞乿傋偒偩偲巚偄傑偟偨丅

傕偪傠傫丄乽1姅摉偨傝暯嬒VWAP偱妱傝嶼偡傞乿応崌偱傕丄壙抣偺憹壛暘偼偦偺傑傑帪壙偱帒嬥偺弌偟庤偵岎晅偟偰偄傞偙偲偵側傝傑偡偺偱丄

壗傜栤戣側偄偲巚偄傑偡乮偦傟偳偙傠偐丄偦偺帪偺帪壙偵娭偡傞惍崌惈偺娤揰偱偼傓偟傠朷傑偟偄偲巚偄傑偡乯丅

傑偨丄妟柺嬥妟傪昡壙偟捈偡偲偄偆傛偆側捠忢偲偼堎側傞昡壙曽朄偺傛偆側偙偲傪峴偭偰偄傑偡偺偱丄

偦偺憹壛暘偵娭偟偰偼揮姺壙妟偱峫偊傞傋偒偱偼側偄偲偄偆偺傕妋偐偩偲巚偄傑偡丅

帪壙偲偄偆娤揰偱偼乽1姅摉偨傝暯嬒VWAP偱妱傝嶼偡傞乿偵暘偑偁傝丄

尃棙峴巊壙妟偲偄偆娤揰偱偼乽嵟廔擔揮姺壙妟偱妱傝嶼偡傞乿偵暘偑偁傞丄偲尵偭偨偲偙傠偱偟傚偆偐丅

忋偺曽偱丄

>敪峴偡傞姅幃悢偼帠慜偵偼暘偐傜側偄乮偳傟偩偗傕憹壛偟摼傞乯偲偄偆揰偱偼丄

>婛懚姅庡偵偲偭偰偼丄偙偺乽庢摼忦崁乮妟柺尰嬥寛嵪宆乯乿偼乽壓尷偑側偄揮姺壙妟廋惓忦崁乿偲摨偠栤戣傪偼傜傫偱偄傞偲巚偄傑偡丅

偲彂偒傑偟偨偑丄偙偺寢榑傕暘曣傪偳偪傜偵庢傞偐偱2偮偵暘偐傟傞偙偲偵側傝傑偡丅

乽1姅摉偨傝暯嬒VWAP偱妱傝嶼偡傞乿応崌偼丄岎晅偡傞偙偲偵側傞姅幃悢偼丄

乮妟柺嬥妟亐嵟廔擔揮姺壙妟亊1姅摉偨傝暯嬒VWAP亅妟柺嬥妟乯亐1姅摉偨傝暯嬒VWAP

亖妟柺嬥妟亐嵟廔擔揮姺壙妟亅妟柺嬥妟亐1姅摉偨傝暯嬒VWAP

亖偁傞掕悢C亅妟柺嬥妟/1姅摉偨傝暯嬒VWAP

偲側傝傑偡偐傜丄姅壙偑忋徃偡傟偽忋徃偡傞傎偳岎晅偡傞偙偲偵側傞姅幃悢偼妋偐偵憹壛偡傞傕偺偺丄

偦偺忋尷偼忋婰乽偁傞堦掕悢C乿偱梷偊傜傟傞偙偲偵側傝傑偡丅

側偤側傜丄乽妟柺嬥妟/1姅摉偨傝暯嬒VWAP仺0丂乮1姅摉偨傝暯嬒VWAP仺亣乯乿偩

乮1姅摉偨傝暯嬒VWAP偑柍尷戝偵嬤偯偔偲偒丄妟柺嬥妟/1姅摉偨傝暯嬒VWAP偼0偵廂懇偡傞乯偐傜偱偡丅

乮妟柺嬥妟亐嵟廔擔揮姺壙妟亊1姅摉偨傝暯嬒VWAP亅妟柺嬥妟乯亐嵟廔擔揮姺壙妟

亖妟柺嬥妟亐嵟廔擔揮姺壙妟亐嵟廔擔揮姺壙妟亊1姅摉偨傝暯嬒VWAP亅妟柺嬥妟亐嵟廔擔揮姺壙妟

亖偁傞掕悢C'亊1姅摉偨傝暯嬒VWAP亅偁傞掕悢C''

偲側傝傑偡偐傜丄姅壙偑忋徃偡傟偽忋徃偡傞傎偳岎晅偡傞偙偲偵側傞姅幃悢偼尷傝側偔憹壛偡傞偙偲偵側傝傑偡丅

偙偺応崌丄岎晅偡傞偙偲偵側傞姅幃悢偵忋尷偼側偄偺偱偡丅

側偤側傜丄乽偁傞掕悢C'亊1姅摉偨傝暯嬒VWAP仺亣丂乮1姅摉偨傝暯嬒VWAP仺亣乯乿偩

乮1姅摉偨傝暯嬒VWAP偑柍尷戝偵嬤偯偔偲偒丄偁傞掕悢C'亊1姅摉偨傝暯嬒VWAP偼柍尷戝偵敪嶶偡傞乯偐傜偱偡丅

埲忋傪傑偲傔傑偡偲丄

乽1姅摉偨傝暯嬒VWAP偱妱傝嶼偡傞乿応崌偼丄敪峴偡傞姅幃悢偼帠慜偵暘偐傞乮嵟戝岎晅姅幃悢偼偁傞掕悢C乯丄

乽嵟廔擔揮姺壙妟偱妱傝嶼偡傞乿応崌偼丄敪峴偡傞姅幃悢偼帠慜偵偼暘偐傜側偄乮偳傟偩偗傕憹壛偟摼傞乯丄

偲側傝傑偡丅

嫽枴怺偄寢榑偵側傝傑偡偑丄乽1姅摉偨傝暯嬒VWAP偱妱傝嶼偡傞乿応崌丄姅壙偑柍尷戝偵忋徃偟傑偡偲丄帒嬥偺弌偟庤偼僩乕僞儖偱偼丄

妟柺嬥妟偺崌寁2攞暘偺曉嵪傪庴偗傜傟傞偙偲偵側傝傑偡乮妟柺嬥妟偺尰嬥彏娨亄妟柺嬥妟暘偺姅幃偵傛傞嵿嶻岎晅乯丅

{kind=link}

{kind=link}