2014年5月22日(木)

2014年5月22日(木)日本経済新聞

東芝、1800億円調達 劣後ローンで

(記事)

2014年5月21日

株式会社東芝

ハイブリッドファイナンス(劣後特約付ローン)による資金調達及び

第1回利払繰延条項・期限前償還条項付無担保社債(劣後特約付・適格機関投資家限定)の繰上償還に関するお知らせ

ttp://www.toshiba.co.jp/about/ir/jp/news/20140521.pdf

【コメント】

このたびの劣後特約付ローンの弁済期限は「60年間」ということです。

期限前弁済の条項は付いているわけですが、弁済期限まで弁済しない場合は弁済期日に弁済するということなのでしょう。

当たり前ではないかと思われるかもしれませんが、60年間という期間の長さをどう考えればよいのだろうかと思っているわけです。

特にこの劣後特約付ローンは担保は付いていないわけです。

「どんなに遅くとも60年後には全額弁済されるだろう。」と考えて資金の出し手はお金を貸すだろうか、と思ったわけです。

担保を取っている場合、貸し倒れる心配は全くありませんから、

資金の出し手は極端に言えば、永遠に貸し付けていても構わないと考えるでしょう。

つまり、資金の出し手は「弁済期日(貸付期間)」についてはあまり気にしないでしょう。

逆に、担保を取っていない場合は、貸し倒れる心配がありますから、資金の出し手は貸し付けたお金が弁済されるか心配することでしょう。

つまり、資金の出し手は「弁済期日(貸付期間)」について常に気にかかってしまうでしょう。

60年後のことなど絶対に誰にも分かりません。

「どんなに遅くとも60年後には全額弁済されるだろう。」と考えることができるということは、

裏を返せば、借り手は現金が非常に豊富である(そして60年後も現金は豊富であろう)ということではないでしょうか。

もしそうなら、借り手はお金を借り入れる必要など全くないということになるような気がします。

逆から言えば、お金を借り入れる必要など全くない相手でない限り、無担保で60年間も貸し付けることなどできない、

ということになる気がします。

このたびの劣後特約付ローンは既存ハイブリッド証券の繰上償還(借換)が目的であるそうです。

言わば、このたびの劣後特約付ローンと既存ハイブリッド証券は「parallel」(同時並行的に相互に類似するもの)であると言えるでしょう。

なかんずく、このたびの劣後特約付ローンは、「借り入れる必要が全くない相手に対する貸付」という点において、

「paradox」(パラドックス)と言えるのかもしれません。

2014年5月15日(木)日本経済新聞

投資主総会開催及び基準日設定公告

大和証券オフィス投資法人

(記事)

2014年5月16日(金)日本経済新聞 公告

投資主総会開催及び基準日設定公告

野村不動産レジデンシャル投資法人

投資主総会招集及び基準日設定公告

阪急リート投資法人

(記事)

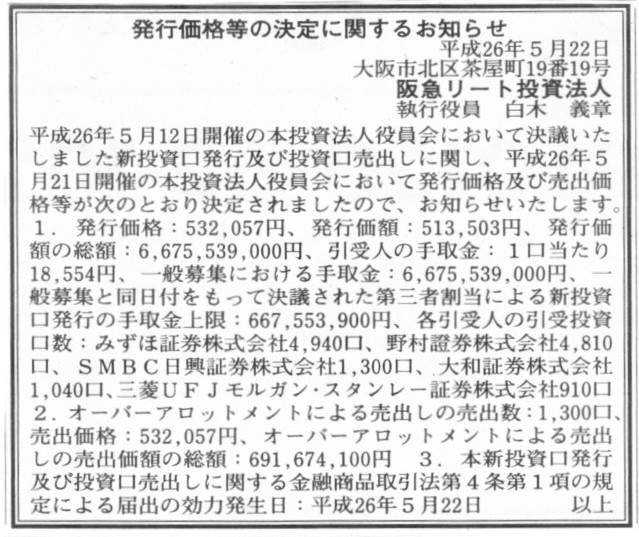

2014年5月22日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

阪急リート投資法人

(記事)

【コメント】

会社法に定められる株主総会と、投資法人(REIT)における投資主総会とは、どう異なるのだろうかと思いました。

阪急リート投資法人のサイトに以下のような説明がありました。

投資主総会

ttp://www.hankyu-reit.jp/invest/index4.html

>投資信託及び投資法人に関する法律(投信法)又は規約により定められる

>本投資法人に関する一定の事項(規約の変更、執行役員・監督役員・会計監査人の選任及び解任等)は、

>投資主の皆様によって構成される投資主総会で決定されます。

>本投資法人の投資主総会は、その開催場所を大阪市として、2年に1回以上開催されます。

投資法人(REIT)の根拠法は「投資信託及び投資法人に関する法律」(投信法)という法律だそうです。

株式会社でいう定款は、投資法人(REIT)では規約と呼ぶようです。

投資主総会の概念は株主総会における概念とほとんど同じのようです。

ただ、法律上は投資主総会の開催は「年に1回」ではなく、「2年に1回以上」という定めになっているようです。

株式会社における株主総会の開催は「年に1回」である理由は、

定時株主総会は毎事業年度の終了後一定の時期に召集しなければならない、と会社法に定められているからです。

ただ、会社法でいう「1事業年度」が具体的にどれくらいの期間を指すのかは条文上は明文の規定はないようです。

しかし、季節の移り変わりでも人々の生活でも学校でも会社でも人生でも何でもそうでしょうが、

「1年で1サイクル」という常識的な前提というのはあるのではないかと思います。

税法が絶対ではありませんが、例えば税法では納税(税額計算)は「年に1回」であるわけです。

「年に1回」だと聞くと誰もが納得する、これを常識というのではないでしょうか。

「年に1回」だと聞いてそれは至極自然なことであると誰もが感じ納得しない人はいない、これを前提というのではないでしょうか。

会社法でも、「1事業年度とは1年間である」ということを前提としているのではないでしょうか。

また、概念的な話ではなくより実務的な話をすると、全出資者によって構成される出資者総会が2年に1回ということになりますと、

では2年間一度も会社の業績を出資者は尋ねないと言うのか、という話になるわけです。

「俺が出資してるあの会社どうなったっけ?」、そんなことを言う出資者は一人もいないでしょう。

最低でも年に1回は業績(経営の結果)を尋ね、出資者として適切な経営陣を選任していきたいと出資者であれば思うことでしょう。

そして、経営状況を踏まえ、最低でも年に1回は適切な配当を受け取っていきたいと出資者であれば思うことでしょう。

1事業年度が2年間(出資者総会の開催間隔は2年間に1回)ということは、出資者は会社を2年間放置することを意味します。

まっとうな出資者であれば決してそうはしないでしょう。

2014年5月22日(木)日本経済新聞

ニコン、導入を検討 国際会計基準の任意適用

(記事)

2014年5月20日(火)日本経済新聞

日立、国際会計基準に グループ再編で移行検討

(記事)

2014年5月17日(土)日本経済新聞

12月決算に変更相次ぐ JTや資生堂など 海外展開加速で

(記事)

2014年5月12日(月)日本経済新聞 経済教室

鶯地 隆継 国際会計基準審議会(IABS)理事

国際会計、成長に欠かせず

日本市場の孤立防げ 海外提携・調達の不利解消

ポイント

○IFRSの強制適用は100カ国を超える

○統一基準は企業の国際再編や提携の土台に

○出遅れなら日本の実態に沿わぬ実務慣行も

(記事)

【コメント】

一つ上の「会社の事業年度」とやや関連する議論になりますが。

IFRSの適用に合わせ決算期を12月に変更する企業が一定数あります。

これは海外子会社が12月期決算であることが多いことから、日本の親会社の方が子会社に合わせようとするものだと言えるでしょう。

それで、連結財務諸表をどう作成するかなのですが、ここでは親会社が3月期決算、子会社が12月期決算だとしましょう。

現行の会計基準ですと、便宜上、子会社の12月期決算(1〜12月)の財務諸表をそのまま親会社(3月期)に合算する

ことが認められているかと思います。

しかし、これでは、例えば貸借対照表の日付が、親会社は3月31日、子会社は12月31日、となっていますから、

貸借対照表の整合性が取れないことになります。

また、1月1日から3月31日までの3ヶ月間の親子会社間の取引(内部取引)をどう相殺消去すればよいか分からない(消去できない)、

という問題が生じます。

ですので、貸借対照表の日付は同じでないと整合性が取れないわけです。

ではどうすればよいかと言うと、四半期決算の考え方を応用して、子会社の方も連結会計上擬似的に3月期決算にするべきだと思います。

つまり、四半期財務諸表を作成することと同じ要領で子会社で3月末日の財務諸表を作成し、

その財務諸表を親会社の財務諸表と合算するとよいのではないでしょうか。

合算する財務諸表の期間は、どちらも「x年4月1日からx+1年3月31日まで」の財務諸表ですが、

子会社の方は、x年12月期の第2四半期、第3四半期、第4四半期、そしてx+1年12月期の第1四半期、の計4四半期を合算することになります

(もしくは子会社の方も連結会計上は3月期決算と見なして通期の財務諸表を別途作ると考えても同じことです)。

四半期ベースであっても、結局のところ益金と損金の金額は非常に正確に把握(計算)できるのだと思います。

むしろ、税法で事前(事業年度に入る前)に定めてあるからこそ、それは益金となりますしそれは損金となるわけです。

事業年度途中に益金と損金の該当事項(損益等)が変わるようなことがあれば、それは法の遡及適用です。

もちろん税法上の厳密な税額計算や納税は1年間を通してでしょうが、

四半期ベースであっても、四半期損益計算書に記載すべき法人税等額は正確に分かる(算出できる)はずです(できないとおかしい)。

子会社計上の法人税等額が実際額とはわずかに異なり得ることよりも、

親会社と子会社で貸借対照表日が異なっていることの方が、会計理論上そして財務情報開示の観点からもはるかに問題が大きいのです。

決算期の変更ということでもよいとは思うのですが、日本は日本で学校も会社も「4月始まり」という文化・慣習があろうかと思います。

また、海外は海外で各国で学校や会社は「何月始まり」という文化・慣習があろうかと思います。

そういったことを考えますと、決算期の変更ということよりも、あくまでこれは連結決算上だけの話でもありますから、

子会社の決算期のみを連結会計上親会社に合わせる、という連結会計上の合算手法を用いるべきではないかと私は思います。

The difference of a balance sheet date is much riskier than that of

taxes.

(貸借対照表日が相違していることは税額が異なっていることよりもはるかにリスクが大きい。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}