2014年5月20日(火)

2014年5月19日(月)日本経済新聞 起業の軌跡

ケンコーコム 後藤 玄利社長

電子商取引で流通変革 薬ネット通販規制に挑む

(記事)

2014年5月14日(水)日本経済新聞

リクルート 10月メド上場 時価総額1兆円超す

(記事)

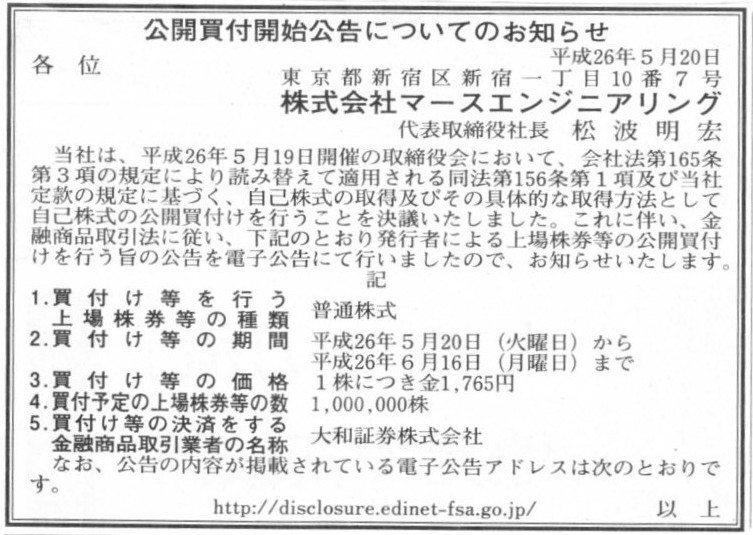

2014年5月20日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社マースエンジニアリング

(記事)

2014年5月20日(火)日本経済新聞

▼マースエンジニアリングへのTOB

買い手=自社

(記事)

2014年5月19日

株式会社マースエンジニアリング

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.mars-eng.co.jp/ir_pdf/6419_260519w.pdf

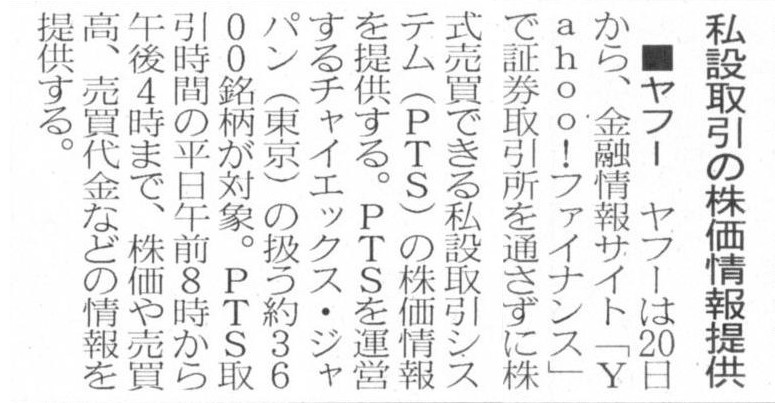

2014年5月20日(火)日本経済新聞

■ヤフー 私設取引の株価情報提供

(記事)

PTSリアルタイム株価表示スタート!

Yahoo!ファイナンス

ttp://info.finance.yahoo.co.jp/pts/

【コメント】

「平均おトク度」という指標が記載されています。

嫌な予感がしたのですが、やはり思った通りの解説が載っていました。

「平均おトク度」とは、

>PTSで売買すると、取引所よりどれだけ有利に取引できたかをあらわす一株あたりのベーシスポイント(1ベ−シスポイント=0.01%)。

とのことです。

PTS取引のまさに根本を否定してしまうことになるのですが、

「取引所市場で付いている価格とは別の価格がPTS市場で付いている」

ということ自体が大問題なのではないでしょうか。

株式の価格が2つあるということは、証券取引の根本を揺るがす問題であると言えるでしょう。

「市場の全参加者が全く同じ価格で売買できる(売買すべきである、売買しなければならない)」というのが、

市場での上場株式の売買における大原則であろうと思います。

理由は単純であり、高い株価で買わねばならない投資家と低い価格で買える投資家がいることはそのまま不平等につながるからです。

中学や高校の数学ではありませんが、株価が2つあることは証券取引上概念的には矛盾に近いのだと思います。

SF小説ではありませんが、これでは「パラレル・ワールド」だと言ってもいいと思います(パラレル・マーケットとでもいいましょうか)。

市場が考えている価格よりも高い価格で売り注文を出しても、誰も買いませんから売り注文は市場が考えている価格まで下がるでしょう。

市場が考えている価格よりも低い価格で売り注文を出すと、瞬時に需要が高まり、瞬時に市場が考えている価格まで再び上がるでしょう。

市場が考えている価格よりも高い価格で買い注文を出すと、瞬時に供給が高まり、瞬時に市場が考えている価格まで再び下がるでしょう。

市場が考えている価格よりも低い価格で買い注文を出しても、誰も売りませんから買い注文は市場が考えている価格まで上がるでしょう。

このような瞬時の価格調整の働きのことを裁定取引と呼ぶのではないかと私は理解しています。

ここでいう「市場が考えている価格」というのは、理論上は企業の将来キャッシュフローにより一意に決まるということではないかと思います。

そして、ここで言う「企業の将来キャッシュフロー」というのは、業績や適時開示といった企業からの発表により随時変わっていく、

ということではないかと思います(企業からの発表を随時市場は株価に織り込んでいく、と理論上は考えるのだと思います)。

「同一の証券を低い価格で買い即座に高い価格で売る」ということが可能であるためには、

このようなメカニズムが背景にあると理論上考えなければならないのではないでしょうか。

「株価は投資家間の需給関係で決まる」と言いますが、全くデタラメな価格で需給が一致するのではなく、

各投資家が企業の将来キャッシュフローを予測した上で、「この価格が正しいはずだ」という考えが各投資家にあって、

それである価格で需給が一致するということではないかと思います。

コーポレート・ファイナンス理論上は、全投資家は皆同じ考え(予測能力や分析能力)を持つという前提を置いている、と私は理解しており、

株価は企業の将来キャッシュフローにより一意に決まる(投資家により考える株価が異なることはない)

という前提を置いているのだと思います。

コーポレート・ファイナンス理論上は、株価は企業の将来キャッシュフローにより何か天下り的に一意に決まると考えており、

株価は需給関係で決まるとはあまり考えない、と私は理解しています。

この辺りのコーポレート・ファイナンス理論と現実の株価決定メカニズムとの齟齬についてはまだ自分では十分に説明し切れません。

自分なりにできる限り統一した形できれいに説明できればと思うのですが、現時点ではこれ以上は上手く説明できません。

裁定取引の説明については今日は置いておくとして、話を先に進めます。

取引所市場とPTS市場の2つがある場合であっても、結局この2市場間で裁定取引が働くから問題ないのではないかと言われると、

確かにそれは意味としては分かるわけです。

ただ、やはり、株価が2つ生じている時点でおかしいと言わなければならないのだと思います。

これは結局、複数の証券取引所に上場している場合と問題は全く同じであるわけです。

裁定取引が働くと言いますが、それは裏を返せばそれによって利益を得た投資家がいるわけです。

低い価格で買った株式がその後株価が上昇して儲かったというのならそれは正しい株式投資でしょうが、

鞘取りは証券取引における本道ではないはずです。

裁定取引が可能な状態を作り出していること自体がおかしいわけです。

地方の証券取引所もコンピューター化された現代ではむしろあってはならず、

新興企業向け市場も同じ理由によりあってはならないわけです(こちらは重複上場は事例としてはあまりないとは思いますが)。

結論としては、日本に証券取引所はただ1つのみ、の一言であるわけです。

PTS市場とだけ聞くとあやしいとしか感じませんが、PTS市場は、

実は以前から地方の証券取引所との重複上場の際に問題となっていた点を改めて浮き彫りにしただけだ、

という言い方ができるのかもしれません。

地方の証券取引所との重複上場は事例数としては少なかったため、問題が見えづらくなっていただけなのです。

これを契機に、PTSも地方の証券取引所も廃止してはどうでしょうか。

「ヤフー株式会社のここ1週間の値動き」

「ヤフー株式会社の株価の詳細情報」

PTS市場と関連した論点で言えば、「前日終値」と「始値」の不連続性が改めて目に止まるかと思います。

「前日終値」(=5月19日の終値)は411円であったのに対し、「始値」(=5月20日の始値)は470円となっています。

東京証券取引所の取引時間は「午前9時から11時30分、午後12時30分から3時まで」と決まっているわけですが、

そうであるならば、理屈の上では、「前日終値」=「始値」でなければならないと思います。

東京証券取引所の取引時間外(午後3時以降翌午前9時までの間)に東京証券取引所で株式の売買を行ったわけではないのだとは思いますが、

午後3時以降に企業が重大な発表を行ったのならともかく、企業は何の発表も行っていないのなら、

株式の需給関係が夜の間に大きく動くはずがありませんから、結局「前日終値」と「始値」は極めて近くなるはずなのです。

ヤフー株式会社の場合は5月19日の夕方に重大な発表を行いましたので、

この場合は「前日終値」と「始値」との間に一定度の違いが生じても結果としておかしくはないと思います。

しかし、企業は何の発表も行っていない場合は需給関係が同じである以上「前日終値」と「始値」は極めて近くなるはずであり、

「前日終値」と「始値」は同じ価格か、仮に違いがあってもせいぜい1円か2円程度になるはずです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}