2014擭5寧19擔(寧)

乵侾俉擔丂儘僀僞乕乶 -

暷捠怣戝庤俙俿仌俿偼丄暷塹惎僥儗價曻憲嵟戝庤僨傿儗僋俿倁傪係俉俆壄僪儖偱攦廂偡傞丅

侾俉擔偵敪昞偝傟偨攦廂崌堄偵傛傞偲丄俙俿仌俿偼丄姅幃偲尰嬥偺慻傒崌傢偣偵傛傝僨傿儗僋俿倁姅傪侾姅摉偨傝俋俆僪儖偱攦廂偡傞丅

侾俇擔廔抣俉俇丏侾俉僪儖偐傜侾侽亾偺僾儗儈傾儉偲側傞丅

偙偺偆偪丄尰嬥偑俀俉丏俆僪儖憡摉丄俙俿仌俿姅幃偑俇俇丏俆僪儖憡摉偲側傞丅

俙俿仌俿偼攦廂偵廩偰傞尰嬥偵偮偄偰丄庤帩偪偺尰嬥偺傎偐丄帒嶻攧媝丄弨旛拞偺帒嬥挷払側偳傪棙梡偡傞偲偟偰偄傞丅

攦廂憤妟偼丄僨傿儗僋俿倁偺晧嵚傕娷傔傞偲俇俈侾壄僪儖丅

傾僫儕僗僩傜偼丄儐乕僓乕摉偨傝偺暯嬒攧忋崅偱儔僀僶儖捠怣婇嬈偲偺嫞憟偑寖壔偟偰偄傞傕偺偺丄

崱夞偺攦廂崌堄偱俙俿仌俿偺攝摉偑巟墖偝傟偦偆偩偲巜揈偡傞丅

儅僢僐乕儕乕偺傾僫儕僗僩丄働價儞丒僗儈僛儞巵偼乽偙傟偼嵿柋岺嶌偩乿偲巜揈丅

乽俙俿仌俿偺斾妑揑崅偄僶儕儏僄乕僔儑儞偲掅嬥棙偺壎宐傪棙梡偟偰攦廂傪峴偆偙偲偱僼儕乕僉儍僢僔儏僼儘乕偑奼戝偟丄

暋悢擭偵傢偨偭偰攝摉偑曐徹偝傟傞乿偲夝愢偟偨丅

摉嬊偺彸擣傪懀偡偨傔丄俙俿仌俿偼晉崑僇儖儘僗丒僗儕儉巵偑棪偄傞儊僉僔僐偺捠怣戝庤傾儊儕僇丒儌價儖偺姅幃栺俉亾傪攧媝偡傞丅

僨傿儗僋俿倁偼暷崙偱俀侽侽侽枩偺壛擖審悢傪書偊傞傎偐丄拞撿暷偱栺侾俉侽侽枩審偺屭媞傪帩偮丅

俙俿仌俿偼丄攦廂姰椆屻俁擭栚傑偱偵擭娫侾俇壄僪儖偺僐僗僩嶍尭岠壥偑婜懸偱偒傞偲偟偰偄傞丅

亙俙俿仌俿偵堘栺嬥敪惗偣偢亜

傑偨丄俙俿仌俿偵傛傞僨傿儗僋俿倁攦廂偵偮偄偰丄摉嬊偑攦廂傪擣傔側偐偭偨応崌偱傕儕僶乕僗丒僽儗乕僋傾僢僾丒僼傿乕偲屇偽傟傞

攦偄庤懁偺堘栺嬥偑敪惗偟側偄偙偲偱椉幮偑崌堄偟偨偙偲偑暘偐偭偨丅帠忣偵徻偟偄娭學嬝偑柧傜偐偵偟偨丅

堦曽丄摻柤傪婓朷偟偨偙偺娭學嬝偵傛傞偲丄僨傿儗僋俿倁偑帺幮偺搒崌偱恎攧傝崌堄傪攋婞偡傟偽丄

俙俿仌俿偵懳偟偰侾係壄僪儖偺僽儗乕僋傾僢僾丒僼傿乕乮旐攦廂婇嬈懁偺堘栺嬥乯傪巟暐偆偙偲偵側傞偲偄偆丅

亙夰媈揑側尒曽傕亜

俙俿仌俿偺儔儞僪乕儖丒僗僥僼傽儞僜儞嵟崅宱塩愑擟幰乮俠俤俷乯偼惡柧偱乽偙傟偼價僨僆丒僄儞僞僥僀儞儊儞僩嬈奅傪嵞掕媊偡傞傎偐丄

怴偨側僶儞僪儖傪採嫙偟丄儌僶僀儖婡婍傗僥儗價丄儔僢僾僩僢僾丄帺摦幵丄旘峴婡側偳

暋悢偺僗僋儕乕儞偱屭媞偵僐儞僥儞僣傪採嫙偡傞偙偲偑壜擻側婇嬈傪惗傓儐僯乕僋側婡夛偩乿偲巜揈丅

乽摨帪偵丄傢傟傢傟偺姅庡偲偭偰丄懄帪偐偮挿婜揑側壙抣傪惗傒弌偡偙偲偵側傞乿偲弎傋偨丅

偨偩丄堦晹偺傾僫儕僗僩傗搳帒壠偺拞偱偼丄暷塹惎僥儗價壛擖幰偑摢懪偪偲側傞拞丄惉挿撦壔偵捈柺偟偰偄傞俙俿仌俿偑

僨傿儗僋俿倁傪攦廂偡傞偙偲偵夰媈揑側尒曽傕弌偰偄傞丅僀儞僞乕僱僢僩傪儀乕僗偲偟偨僥儗價僒乕價僗偑惉挿偟偰偍傝丄

塹惎僥儗價曻憲偺廀梫偼岦偙偆悢擭偱偝傜偵撦壔偡傞壜擻惈傕偁傞丅

俙俿仌俿偼丄攦廂姰椆屻係擭埲撪偵丄擾懞晹傪拞怱偵侾俆侽侽枩審偺僽儘乕僪僶儞僪屭媞傪怴婯偵妉摼偱偒傞偲偺尒捠偟傪帵偟偰偄傞丅

僨傿儗僋俿倁偺昅摢姅庡偼丄挊柤搳帒壠僂僅乕儗儞丒僶僼僃僢僩巵偑棪偄傞搳帒夛幮僶乕僋僔儍乕丒僴僓僂僃僀丅

僨傿儗僋俿倁偺嵿柋傾僪僶僀僓乕偼丄僑乕儖僪儅儞丒僒僢僋僗丄僶儞僋丒僆僽丒傾儊儕僇丒儊儕儖儕儞僠偑柋傔偨丅

堦曽丄幮撪偵俵仌俙乮崌暪丒攦廂乯僠乕儉傪書偊傞俙俿仌俿傕儔僓乕僪偐傜彆尵傪庴偗偨丅

乮儘僀僞乕丂2014擭

05寧 19擔 10:16

JST乯

ttp://jp.reuters.com/article/technologyNews/idJPKBN0DY0PS20140519?sp=true

暷俙俿仌俿偑塹惎曻憲偺僨傿儗僋俿倁攦廂偱崌堄亅栺4.9挍墌

丂丂俆寧18擔乮僽儖乕儉僶乕僌乯丗暷実懷揹榖僒乕價僗俀埵偺俙俿仌俿

偼暷崙嵟戝偺桳椏塹惎曻憲帠嬈幰僨傿儗僋俿倁傪

485壄僪儖乮栺係挍9200壄墌乯偱攦廂偡傞偙偲偱崌堄偟偨丅偙傟偵傛傝暷崙撪偲拞撿暷偺塮憸僒乕價僗宊栺幰3800枩恖梋傝傪妉摼丄

婯柾傪奼戝偡傞働乕僽儖僥儗價乮俠俙俿倁乯塣塩帠嬈幰偲偺嫞憟偱桳棙偵愴偆偨傔偺懺惃傪惍偊傞丅

椉幮偺18擔偺敪昞帒椏偵傛傞偲丄俙俿仌俿偼僨傿儗僋俿倁侾姅摉偨傝95僪儖傪巟暐偆丅

偙傟偼僨傿儗僋俿倁偺16擔偺廔抣偵10亾忋忔偣偟偨悈弨丅撪栿偼尰嬥28.50僪儖偲66.50僪儖憡摉偺姅幃丅

晧嵚宲彸暘傪娷傔偨攦廂妟偼671壄僪儖偲側傞丅

崱夞偺攦廂偵傛傝俙俿仌俿偼尰嵼偺暷実懷丒屌掕揹榖丄崅懍僀儞僞乕僱僢僩僒乕價僗偵壛偊丄塹惎曻憲帠嬈傪妉摼偡傞丅

俠俙俿倁塣塩帠嬈幰嵟戝庤偺僐儉僉儍僗僩

偵傛傞摨嬈偺僞僀儉丒儚乕僫乕丒働乕僽儖乮俿倂俠乯攦廂寁夋側偳桳椏曻憲嬈奅偺嵞曇偑

壛懍偡傞拞偱丄俙俿仌俿偺儔儞僪乕儖丒僗僥傿乕僽儞僜儞嵟崅宱塩愑擟幰乮俠俤俷乯偼崱夞偺崌堄傪捠偠帠嬈奼戝傪慱偭偰偄傞丅

摨俠俤俷偼敪昞帒椏偱丄僨傿儗僋俿倁偼塹惎僥儗價偱堦棳偺僽儔儞僪偲媫懍偵惉挿偡傞拞撿暷帠嬈傪桳偟偰偍傝丄

摉幮偵偲偭偰嵟椙偺慖戰巿偩偲巜揈偟偨丅

僽儘乕僪僶儞僪嫮壔

崌堄偼椉幮偺庢掲栶夛偱彸擣嵪傒偱丄摉嬊偺怰嵏偲僨傿儗僋俿倁偺姅庡

偺彸擣傪宱偰丄侾擭埲撪偺攦廂姰椆傪梊掕偟偰偄傞丅

俙俿仌俿偼婯惂摉嬊偺彸擣傪摼傗偡偔偡傞偨傔丄

儊僉僔僐偺実懷揹榖僒乕價僗夛幮傾儊儕僇丒儌價儖

偺曐桳姅俉亾偺攧媝傪寁夋偟偰偄傞偙偲傪柧傜偐偵偟偨丅

暷崙偱偼僀儞僞乕僱僢僩偱塮憸僒乕價僗傪棙梡偡傞帇挳幰偑憹偊丄廬棃宆偺桳椏僥儗價偺屭媞憌偑弅彫偟偰偄傞丅

偙偺偨傔帺慜偺揹榖丒僀儞僞乕僱僢僩僒乕價僗傪帩偨側偄僨傿儗僋俿倁偼丄採実愭偑昁梫偲側偭偰偄偨丅

敪昞帒椏偵傛傟偽丄傾儊儕僇丒儌價儖姅偺攧媝偵傛傝丄俙俿仌俿偺棙塿偼侾姅栺俆僙儞僩弅彫偡傞尒捠偟丅

俙俿仌俿偼尰帪揰偱2014擭偺侾姅棙塿偺怢傃棪偵偮偄偰丄乽侾寘戜敿偽乿偲偺廬棃梊憐偺壓尷偲梊憐偟偰偄傞丅

椉幮偵傛傟偽丄攦廂姰椆偐傜侾擭埲撪偵侾姅棙塿偲僼儕乕僉儍僢僔儏僼儘乕偵僾儔僗岠壥偑昞傟丄

擭娫儀乕僗偱16壄僪儖梋傝偺僐僗僩嶍尭偵偮側偑傞尒捠偟丅

僨傿儗僋俿倁偺姅壙 偼崱擭偵擖傝25亾忋徃丅16擔廔抣偼86.18僪儖偱丄帪壙憤妟偼栺430壄僪儖丅

栤戣偼崱夞偺攦廂寁夋傪婯惂摉嬊偑彸擣偡傞偐偳偆偐丅僐儉僉儍僗僩偵傛傞俿倂俠攦廂寁夋偼崱偺偲偙傠彸擣偝傟偰偄側偄丅

10擭梋傝慜偵偼僨傿儗僋俿倁偲摨嬈偺僨傿僢僔儏丒僱僢僩儚乕僋偺崌暪偑慾巭偝傟偨丅

俙俿仌俿偼11擭偵摉嬊偺嫮偄斀懳偱僪僀僣僥儗僐儉偺暷巕夛幮俿儌僶僀儖倀俽攦廂傪抐擮偡傞偙偲傪梋媀側偔偝傟偨丅

椉幮偵傛傟偽丄攦廂崌堄偑婯惂摉嬊偐傜彸擣偝傟側偔偰傕俙俿仌俿偼僨傿儗僋俿倁偵堘栺嬥傪巟暐偆昁梫偼側偄丅

乮僽儖乕儉僶乕僌丂峏怴擔帪:

2014/05/19 10:46

JST乯

ttp://www.bloomberg.co.jp/news/123-N5SHD76TTDSA01.html

May 18, 2014

AT&T

AT&T to Acquire

DIRECTV

ttp://about.att.com/story/att_to_acquire_directv.html

ttp://investor.directv.com/files/doc_news/general_releases/2014/ATT%20Acquires%20DIRECTV%20News%20Release.pdf

亂僐儊儞僩亃

僾儗僗儕儕乕僗偺嵟弶偩偗栿偟偰傒傑偡丅

>AT&T and DIRECTV today announced that they have entered into a

definitive agreement

>under which AT&T will acquire DIRECTV in a

stock-and-cash transaction for $95 per share based on AT&T乫s Friday closing

price.

>The agreement has been approved unanimously by the Boards of

Directors of both companies.

亂嶲杁栿亃

俙俿仌俿偲僨傿儗僋俿倁偼杮擔丄俙俿仌俿偺嬥梛廔抣儀乕僗偱1姅摉偨傝95僪儖傪懳壙偵姅幃偲尰嬥偺慻傒崌傢偣偨庤抜偱丄

俙俿仌俿偑僨傿儗僋俿倁傪庢摼偡傞偲偄偆忦審偱嵟廔崌堄偵払偟偨偙偲傪偍抦傜偣偄偨偟傑偡丅

偙偺崌堄偼椉幮庢掲栶夛偵傛傝枮応堦抳偱彸擣偝傟傑偟偨丅

嶐擔偼乽崌暪乿偲偄偆尵梩傪巊偭偨偺偱偡偑丄奺庬婰帠傗僾儗僗儕儕乕僗偺偙偺晹暘偩偗傪撉傫偱傕丄

崌暪側偺偐姅幃庢摼側偺偐傛偔暘偐傜側偄側偲巚偭偰偄傑偟偨丅

僾儗僗儕儕乕僗傪撉傒恑傔偰偄傑偡偲丄偙偺偳偪傜側偺偐偼偭偒傝偟傑偟偨丅

>DIRECTV will continue to be headquartered in El Segundo, California,

after the deal closes.

亂嶲杁栿亃

僨傿儗僋俿倁偼杮宱塩摑崌姰椆屻傕丄堷偒懕偒僇儕僼僅儖僯傾廈偺僄儖丒僙僌儞僪傪杮幮偲偡傞寁夋偱偡丅

宱塩摑崌廔椆屻傕僨傿儗僋俿倁偵偼夛幮偲偟偰偺杮幮偑偁傞偲偄偆偙偲偵側傝傑偡丅

偙傟偼僨傿儗僋俿倁偼朄恖偲偟偰偼徚柵偟側偄偲偄偆堄枴側偺偱偟傚偆偐傜丄

偙偺偨傃偺俙俿仌俿偲僨傿儗僋俿倁偺宱塩摑崌偼丄椉幮偺崌暪偲偄偆偙偲偱偼側偔丄

乽俙俿仌俿偵傛傞僨傿儗僋俿倁姅幃偺庢摼乿偲偄偆偙偲偵側傞偲巚偄傑偡丅

僾儗僗儕儕乕僗偵偼丄乭merger

between AT&T and DIRECTV乭偲偄偆暥尵傕尒傜傟傑偡丅

merger 偲偄偆偲擔杮偱偄偆崌暪丄acquisition

偲偄偆偲擔杮偱偄偆姅幃庢摼傪堄枴偡傞偺偩傠偆偲巚偭偰偄偨偺偱偡偑丄

merger

偲偄偆尵梩偼丄慻怐嵞曇偺応柺偱傕崌暪偲偄偆堄枴偱偼側偔宱塩摑崌偲偄偆堄枴偱巊傢傟傞偲偄偆偙偲側偺偐傕偟傟傑偣傫丅

婰帠偺偙偪傜偺晹暘偑婥偵側傝傑偟偨丅

>傑偨丄俙俿仌俿偵傛傞僨傿儗僋俿倁攦廂偵偮偄偰丄摉嬊偑攦廂傪擣傔側偐偭偨応崌偱傕儕僶乕僗丒僽儗乕僋傾僢僾丒僼傿乕偲屇偽傟傞

>攦偄庤懁偺堘栺嬥偑敪惗偟側偄偙偲偱椉幮偑崌堄偟偨偙偲偑暘偐偭偨丅帠忣偵徻偟偄娭學嬝偑柧傜偐偵偟偨丅

>堦曽丄摻柤傪婓朷偟偨偙偺娭學嬝偵傛傞偲丄僨傿儗僋俿倁偑帺幮偺搒崌偱恎攧傝崌堄傪攋婞偡傟偽丄

>俙俿仌俿偵懳偟偰侾係壄僪儖偺僽儗乕僋傾僢僾丒僼傿乕乮旐攦廂婇嬈懁偺堘栺嬥乯傪巟暐偆偙偲偵側傞偲偄偆丅

偙偺応崌偺乭僽儗乕僋傾僢僾乭乮break-up乯偼丄乮宱塩摑崌偺乯乽拞巭丄攋択乿偲偄偆堄枴偱傛偄傛偆偱偡丅

偙偺揰偵偮偄偰偼僾儗僗儕儕乕僗偵偼堦愗婰嵹偝傟偰偄側偄傛偆偱偡丅

暥柆偐傜悇應偡傞偲丄旐庢摼婇嬈偑庢摼婇嬈偵巟暐偆偺偑堦斒揑側捠忢偺堘栺嬥丄

庢摼婇嬈偑旐庢摼婇嬈偵巟暐偆偺偼捠忢偲偼媡乮儕僶乕僗乯偺堘栺嬥丄偲偄偆偙偲偺傛偆偱偡丅

徻偟偄偙偲偼暘偐傝傑偣傫偑丄朄揑丒夛寁揑偵尵偊偽丄

姅幃庢摼幰偼俙俿仌俿丄姅幃傪庢摼偝傟傞乮姅幃傪攧傞乯幰偼偁偔傑偱乽僨傿儗僋俿倁偺姅庡乿偱偡丅

婇嬈娫偱堘栺嬥傪巟暐偭偨傝庴偗庢偭偨傝偲偄偆偺偼壗偐偍偐偟偄傛偆側婥傕偟傑偡丅

傑偨丄偦傟埲慜偵丄宱塩摑崌偵娭偟婇嬈娫偱堘栺嬥偺庢傝寛傔傪峴偭偰偄傞偙偲帺懱偑壗偐堘偆傛偆偵傕姶偠傑偡丅

婇嬈娫偺捠忢偺彜庢堷偱偁傟偽丄椺偊偽帒嶻偺攧攦偵娭偟宊栺傪棜峴偟側偐偭偨応崌偵偮偄偰堘栺嬥偺庢傝寛傔傪峴偆偺偼傛偄偲巚偆偺偱偡偑丄

宱塩摑崌傪嵟廔揑偵寛掕偡傞偺偼姅庡偱偁傞乮姅庡偼崌暪傗姅幃岎姺偺幚巤傑偱偼埾擟偟偰偄側偄乯偙偲傗丄

愭傎偳傕彂偒傑偟偨偑姅幃偺攧攦摉帠幰偼僨傿儗僋俿倁帺恎偱偼側偄偙偲傪峫偊傞偲丄

宱塩摑崌偵娭偟婇嬈娫偱堘栺嬥偺庢傝寛傔傪峴偆偺偼壗偐偢傟偰偄傞偲姶偠傞偺偱偡丅

姅幃傪攦偄庢傞媊柋傪憡庤曽偵壽偡傞偲偟偨傜姅幃傪強桳偟偰偄傞乽僨傿儗僋俿倁偺姅庡乿帺恎偱側偄偲棟孅偑捠傜側偄婥偑偡傞傢偗偱偡丅

僨傿儗僋俿倁乮夛幮乯偑姅庡偺戙棟偲偟偰戙傢傝偵偦偺傛偆側媊柋傪憡庤曽乮俙俿仌俿乯偵壽偟偨丄偲偄偆棟夝偱傕傛偄偺偐傕偟傟傑偣傫偑丅

偨偩偦偆棟夝偟偨偲偟偰傕丄堘栺嬥傪庴偗庢傞偺偼僨傿儗僋俿倁乮夛幮乯偵側傞傢偗偱偡偑乮偙偙偑偍偐偟偄偺偐傕偟傟傑偣傫乯丅

嬌抂側偙偲傪尵偊偽丄僨傿儗僋俿倁乮夛幮乯偼宱塩摑崌偺摉帠幰偱偼側偄丄偲尵偊傞傢偗偱偡丅

宱塩摑崌偺摉帠幰偲偼丄偁偔傑偱俙俿仌俿偲乽僨傿儗僋俿倁偺姅庡乿側偺偱偡丅

姼偊偰宱塩摑崌偵娭偡傞婇嬈娫偺堘栺嬥偺庢傝寛傔傪強梌偺傕偺偲偟偰捛壛偱彂偒傑偡偲丄

婰帠偵彂偐傟偰偄傑偡堘栺嬥偲偄偆偺偼丄偳偺傛偆側偙偲傪宊婡偵巟暐傢傟傞偺偐傕傛偔暘偐傝傑偣傫丅

摉嬊偑攦廂傪擣傔側偐偭偨応崌偲偄偆偺偼丄偦傟偼扤偵偲偭偰傕偳偆偟傛偆傕側偄偙偲側偺偱丄

椉幮偑崌堄偡傞偟側偄埲慜偵丄偦偺応崌偵堘栺嬥偺庢傝寛傔傪峴偆偙偲偑偍偐偟偄偲巚偄傑偡乮摉慠偵堘栺嬥偼敪惗偟側偄乯丅

偳偪傜偐偑帺幮偺搒崌偱崌堄傪攋婞偟偨応崌偼堘栺嬥偑敪惗偡傞偲偄偆偲丄壗偲側偔堄枴偼暘偐傝傑偡丅

偨偩丄偙偙偱偄偆乽帺幮偺搒崌乿偲偄偆偺偼壗傪巜偡偺偐偼傛偔暘偐傝傑偣傫丅

姅庡憤夛偱彸擣寛媍偑庢傟側偐偭偨応崌偱偟傚偆偐丅

偟偐偟偦傟偼傑偝偵夛幮偺嵟崅偺堄巚寛掕幰偱偁傞姅庡偺堄巚偵傛傝宱塩摑崌偼峴傢側偄偙偲偵偟偨偺偱偡偐傜丄

偦傟偱堘栺嬥偑敪惗偡傞偲偄偆偲杮枛揮搢側婥偑偟傑偡丅

乽姅庡偺奆條丄堘栺嬥偑敪惗偟偰偟傑偄傑偡偺偱偙偺偨傃偺媍埬偵偼昁偢巀惉偟偰壓偝偄丅乿偲偱傕庢掲栶夛偑慽偊偐偗傞偺偱偟傚偆偐丅

乽嫮梫偡傞乿偼塸岅偱乽coerce乿偱偡丅

傕偟庢掲栶夛偑偦傫側偙偲傪偡傟偽丄姅庡偐傜丄

The

shareholders' approval was coerced.

乮姅庡偼彸擣傪嫮偄傜傟偨丅乯

偲尵傢傟偰偟傑偆偱偟傚偆丅

偙偺娤揰偐傜傕丄堘栺嬥偺傛偆側傕偺偼愝掕偡傋偒偱偼側偄偐傕偟傟傑偣傫丅

堘栺嬥偺懚嵼偼姅庡偺帺桼側媍寛尃峴巊傪柧傜偐偵慾奞偡傞傕偺偱偡偐傜丅

偪側傒偵丄乽coerce乿偺岅尮偼丄儔僥儞岅偱乽堦弿偵暵偠崬傔傞乿偲偄偆堄枴偩偦偆偱偡丅

乽堘栺嬥偑偐偐偭偰偄傞偺偱偡丅彸擣寛媍傪捀偔傑偱偼偙偺夛応偐傜偼堦曕傕弌偟傑偣傫丅乿丄偦偆庢掲栶夛偼尵偆偐傕偟傟傑偣傫丅

偙傟偑傎傫偲偺乽儘僢僋丒傾僢僾偩丅乿丄偲偱傕尵偆偺偱偟傚偆偐丅

宱塩摑崌傪幚峴偱偒傞偐偳偆偐傪寛掕偱偒傞偺偼偁傞堄枴摉嬊偱偼偁傝傑偣傫丅

宱塩摑崌傪幚峴偱偒傞偐偳偆偐傪寛掕偱偒傞偺偼偁偔傑偱姅庡側偺偱偡丅

2014擭5寧19擔(寧)擔杮宱嵪怴暦

僀僆儞丄庱搒寳偵妶楬丂怘昳僗乕僷乕丂摑崌偱惗偒巆傝

乮婰帠乯

2014擭5寧19擔

姅幃夛幮儅儖僄僣

姅幃夛幮僇僗儈

僀僆儞姅幃夛幮

娵峠姅幃夛幮

乽庱搒寳偵偍偗傞僗乕僷乕儅乕働僢僩楢崌乿偺憂愝偵娭偡傞崌堄乮婎杮崌堄彂掲寢乯偵偮偄偰

ttp://www.maruetsu.co.jp/corporate/newsrelease/pdf/newsrelease140519a.pdf

ttp://www.kasumi.co.jp/invest/pdf/zaimuririsu/20140519-2news.pdf

ttp://www.aeon.info/news/2014_1/pdf/140519R_2.pdf

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1154057

ttp://www.marubeni.co.jp/news/2014/release/supermarket.pdf

亂僐儊儞僩亃

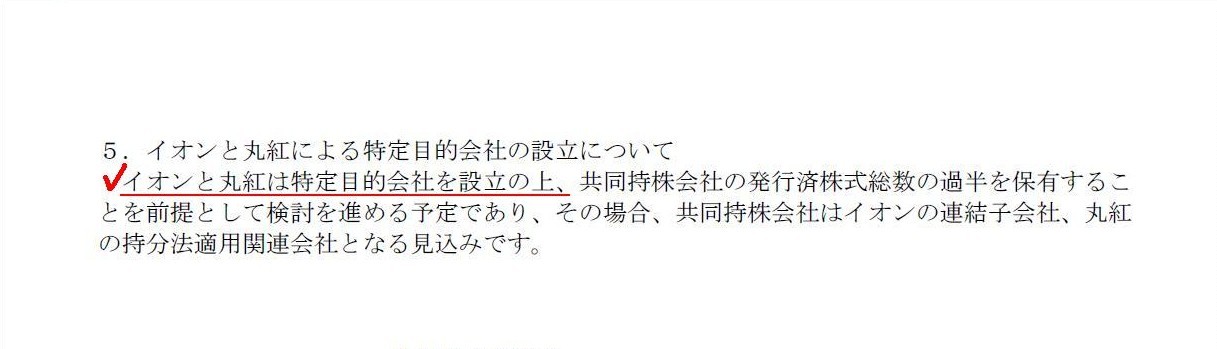

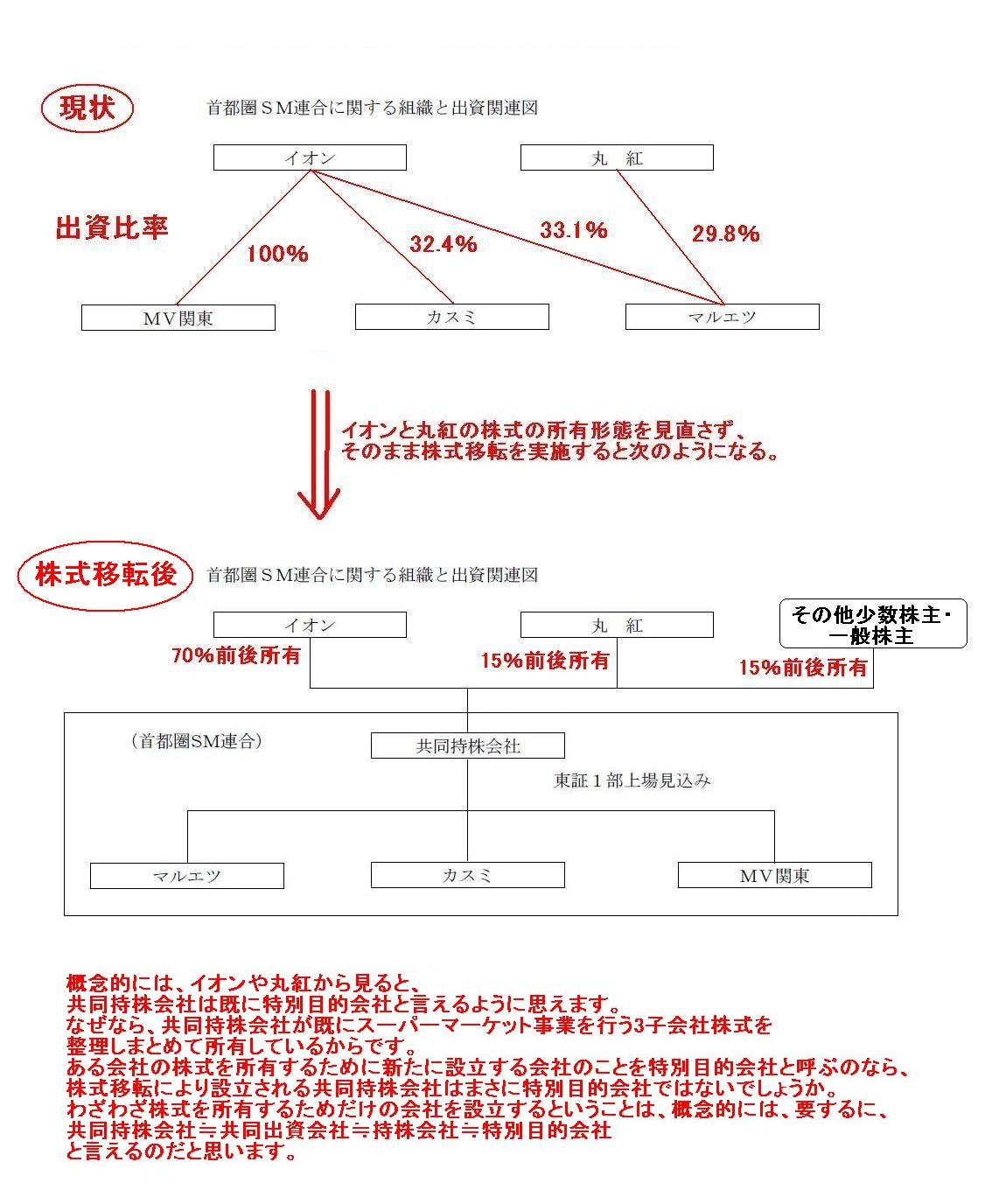

俆丏僀僆儞偲娵峠偵傛傞摿掕栚揑夛幮偺愝棫偵偮偄偰

乮3/4儁乕僕乯

僀僆儞偲娵峠偑愝棫偡傞偲偄偆摿掕栚揑夛幮偼偁傑傝堄枴偑側偄偺偱偼側偄偐偲扤傕偑姶偠傞偲巚偄傑偡丅

嬫暘偗偝傟偨朄恖慻怐偑忕挿偵偡傜傝偲暲傫偱偄傞丄偲偄偆忬懺偐偲巚偄傑偡丅

偙偺揰偵偮偄偰峫偊偰傒傑偟偨丅

乽偁傞堄枴丄嫟摨帩姅夛幮偼戝姅庡帺恎偺摿暿栚揑夛幮偱偁傞丅乿

奣擮揑偵偼丄僀僆儞傗娵峠偐傜尒傞偲丄

嫟摨帩姅夛幮偼婛偵摿暿栚揑夛幮偲尵偊傞傛偆偵巚偊傑偡丅

側偤側傜丄嫟摨帩姅夛幮偑婛偵僗乕僷乕儅乕働僢僩帠嬈傪峴偆3巕夛幮姅幃傪

惍棟偟傑偲傔偰強桳偟偰偄傞偐傜偱偡丅

偁傞夛幮偺姅幃傪強桳偡傞偨傔偵怴偨偵愝棫偡傞夛幮偺偙偲傪摿暿栚揑夛幮偲屇傇偺側傜丄

姅幃堏揮偵傛傝愝棫偝傟傞嫟摨帩姅夛幮偼傑偝偵摿暿栚揑夛幮偱偼側偄偱偟傚偆偐丅

傢偞傢偞姅幃傪強桳偡傞偨傔偩偗偺夛幮傪愝棫偡傞偲偄偆偙偲偼丄奣擮揑偵偼丄梫偡傞偵丄

嫟摨帩姅夛幮佮嫟摨弌帒夛幮佮帩姅夛幮佮摿暿栚揑夛幮

偲尵偊傞偺偩偲巚偄傑偡丅

巟攝姅庡乮戝姅庡乯偑丄強桳偟偰偄傞娭學夛幮姅幃偺強桳娭學傪偒傟偄偵惍棟偟偨偄偲偄偆応崌丄

姅幃堏揮傪峴偆偙偲偼偦偺傑傑娭學夛幮姅幃傪傑偲傔偰強桳偡傞摿暿栚揑夛幮傪愝棫偡傞偙偲偲摨偠偩偲尵偊傞偲巚偄傑偡丅

姅幃堏揮偼塸岅偱乽share

transfer乿偲栿偡傛偆偱偡丅

偦偟偰丄transfer

偺岅尮偼儔僥儞岅偱乽岦偙偆傊塣傇乿偲偄偆堄枴偩偦偆偱偡丅

偙偺応崌丄偙偺塸栿偼尵偄摼偰柇丄偄偊丄栿偟摼偰柇丄偲尵偭偨偲偙傠偱偟傚偆偐丅

戝姅庡偼強桳偟偰偄傞娭學夛幮姅幃傪乭摿暿栚揑夛幮乭偵堏偡偙偲偑偱偒傞偺偱偡偐傜丅

偲偙傠偱丄儅儖僄僣丄僇僗儈媦傃俵倁娭搶奺幮偺椪帪姅庡憤夛偼2014擭12寧偺梊掕丄嫟摨帩姅夛幮偺敪懌偼2015擭3寧偺梊掕偲側偭偰偄傑偡丅

朄棟揑偵偼姅庡憤夛寛媍偺桳岠婜娫偼婎弨擔偐傜3儠寧偱偁傞偙偲峫偊傞偲丄

婎弨擔偼2014擭11寧枛擔丄姅庡憤夛擔偼2014擭12寧壓弡丄姅幃堏揮偺岠椡敪惗擔偼2015擭3寧1擔偱偁傟偽栤戣偺側偄僗働僕儏乕儖偩偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}