2014年5月16日(金)

2014年5月14日

株式会社JVCケンウッド

子会社の株式譲渡および特別損失の発生に関するお知らせ

ttp://www.jvckenwood.co.jp/press/2014/05/press_140514_01.pdf

2014年5月14日

株式会社JVCケンウッド

その他資本剰余金の利益剰余金への振替による繰越損失の解消に関するお知らせ

ttp://www.jvckenwood.co.jp/press/2014/05/press_140514_02.pdf

2014年4月30日

株式会社JVCケンウッド

平成26年3月期

決算短信

ttp://www.jvckenwood.co.jp/press/2014/04/press_140430_01.pdf

2014年5月1日

株式会社JVCケンウッド

2014年(平成26年)3月期 決算説明会

プレゼンテーション資料

ttp://www.jvckenwood.co.jp/ir/library/presentation/data/presentation_140430.pdf

【コメント】

「その他資本剰余金の利益剰余金への振替による繰越損失の解消に関するお知らせ」

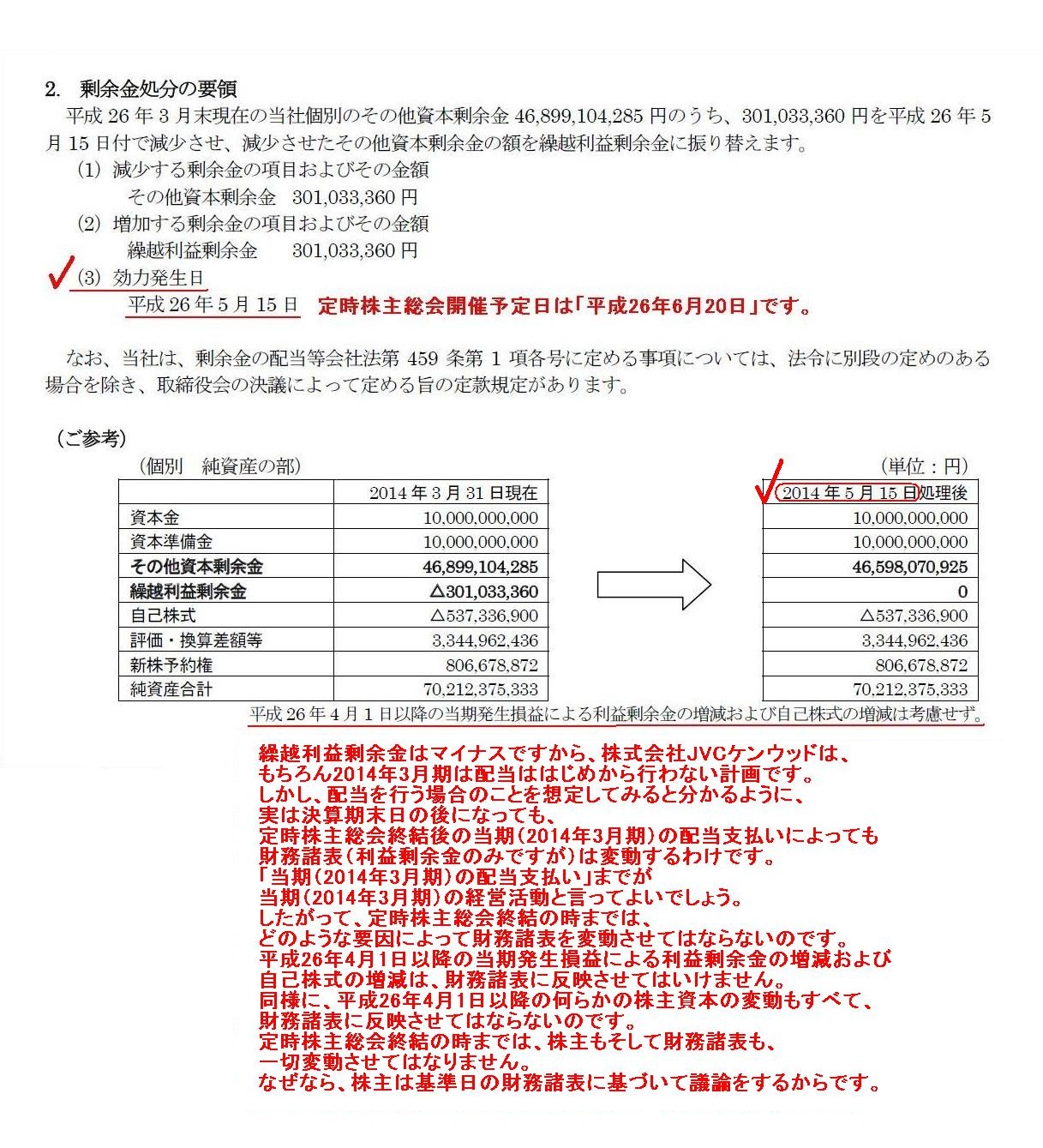

2. 剰余金処分の要領

(1/2ページ)

繰越利益剰余金はマイナスですから、株式会社JVCケンウッドは、もちろん2014年3月期は配当ははじめから行わない計画です。

しかし、配当を行う場合のことを想定してみると分かるように、実は決算期末日の後になっても、

定時株主総会終結後の当期(2014年3月期)の配当支払いによっても財務諸表(利益剰余金のみですが)は変動するわけです。

「当期(2014年3月期)の配当支払い」までが当期(2014年3月期)の経営活動と言ってよいでしょう。

したがって、定時株主総会終結の時までは、どのような要因によって財務諸表を変動させてはならないのです。

平成26年4月1日以降の当期発生損益による利益剰余金の増減および自己株式の増減は、財務諸表に反映させてはいけません。

同様に、平成26年4月1日以降の何らかの株主資本の変動もすべて、財務諸表に反映させてはならないのです。

定時株主総会終結の時までは、株主もそして財務諸表も、一切変動させてはなりません。

なぜなら、株主は基準日の財務諸表に基づいて議論をするからです。

以上のことを踏まえますと、一般論としては、その他資本剰余金を繰越利益剰余金に振り替えるのは、

定時株主総会が終結→配当支払いが効力発生(実際の配当支払い)→配当支払い後の財務諸表が確定→当該振り替えが効力発生

という流れを踏まねばならないことになります。

定時株主総会終結直後に配当を支払うとし、すぐに配当支払い後の財務諸表を確定させ、振り替えのための手続きに入るとしますと、

理論上は結局最短では定時株主総会開催日と同じ日に、当該振り替えの実施は可能だとは言えると思いますが。

株式会社JVCケンウッドの場合は、当期は配当は支払わないことはある意味定時株主総会開催前に確定しているわけなのですが、

理論上の話をしますと、株主資本が何ら変動しないとはまだ決まっていないわけです。

例えば、今後もっと多くの配当を受け取りたいがために、もっと多額の振り替えを実施するよう株主から提案があるかもしれません。

その場合、定時株主総会終結時(そしてその株主提案の効力発生後)の財務諸表はまだ確定していないわけです。

つまり、決算期末日後に財務諸表を変動させたい場合は、翌期の損益をまだ財務諸表に反映させないはのもちろんですが、

配当を支払う計画があるなしに関わらず、定時株主総会終結後の財務諸表を確定させることが先であるわけです。

そしてそれは定時株主総会が終結してみないと分からないことでしょう。

そういったことを考えますと、平成26年5月15日の時点でその他資本剰余金を繰越利益剰余金に振り替えることは、

会計理論上不可能だと言わねばならないでしょう。

結局会計理論上の不可能性から、法律(会社法)上も必然的に当該振り替えは法的効力を持たない(効力が発生しない、そもそも法的に無効)、

という結論・帰結・論理の流れになろうかと思います。

当該振り替えが会計上可能なのは、そして、当該振り替えが法律上効力を持ち得る(法的効力が発生し得る)のは、

定時株主総会が終結し、財務諸表が確定した後からなのです。

ところで、株主総会で利益配当の実施を決議した場合、仕訳は次のようになります。

(繰越利益剰余金) xxx / (未払配当金) xxx ・・・①

そして、株主に配当金の支払いを実施した時の仕訳は次のようになります。

(未払配当金) xxx / (現金預金) xxx ・・・②

①の仕訳を切るのは定時株主総会終結直後になるでしょう。

そして、②の仕訳を切るのは配当の効力発生日になるでしょう。

いずれも6月下旬のことになるかと思います。

配当支払いが7月になるのは、法理上は間違いです。

その理由は昨日も書きましたように、株主は配当の支払いという法行為を承認したわけですから、

その法行為は基準日から3カ月以内でなければならないからです(承認決議が無効になります)。

それで、同日の株主総会決議によりその他資本剰余金を繰越利益剰余金に振り替える場合ですが、まず振り替えの仕訳は次のようになります。

(その他資本剰余金) xxx / (繰越利益剰余金) xxx ・・・③

③の仕訳をいつ切るかなのですが、単純に言えば、当該振り替えの効力発生日ということになるかと思います。

通常は、株主総会決議を取り、債権者保護手続きを経た後、効力発生となろうかと思います。

ただ、先日「条件付債権者保護手続き」について書いたかと思いますが、

(本来は法理上おかしいと思いますが)先に債権者保護手続きに入ることも会社法上は可能であるようです。

すると極端な話、株主総会で承認決議が取れ次第当該振り替えが効力を発生するということも起こり得るわけです。

その場合、定時株主総会終結直後に③の仕訳を切ることになろうかと思います。

その場合であっても、仕訳を切る順番は「①→③」の順になります。

なぜなら、当期の配当はあくまで決算期末日時点の繰越利益剰余金に基づくからです。

③の仕訳を先に切ってしまうと、あたかも振り替えた結果の繰越利益剰余金を配当に使っているかのようになってしまいます。

確かに、勘定科目名は同じ「繰越利益剰余金」ですから、どちらの仕訳を先に切っても各勘定科目の金額は結果的に全く同じになります。

しかし、①が先なのか③が先なのかでは、仕訳の意味が全く異なります(決算期末日に配当原資がなくても当期に配当可能になってしまう)。

仕訳を切る順番は必ず「①→③」の順になります。

2011年8月1日

株式会社JVCケンウッド

当社と子会社3社の合併に関するお知らせ

ttp://www.jvckenwood.co.jp/press/2011/08/press_110801_02.pdf

このたびのように、その資本剰余金を容易に繰越利益剰余金に振り替えることができるのなら、

会社は合併時に次の合併仕訳を切ったことと全く同じではないかと思いました。

その他資本剰余金は事実上繰越利益剰余金と同じであり、株式を発行したのに資本金は増加しない(ことが認められる)となりますと、

極論すれば以下の合併仕訳と同じかと思います。

合併という法行為そのものは会計上は資本取引に類する取引ではないかと思いますが、利益剰余金が増加するというのはおかしな気がします。

合併仕訳

(諸資産) xxx / (諸負債) xxx

(繰越利益剰余金) xxx

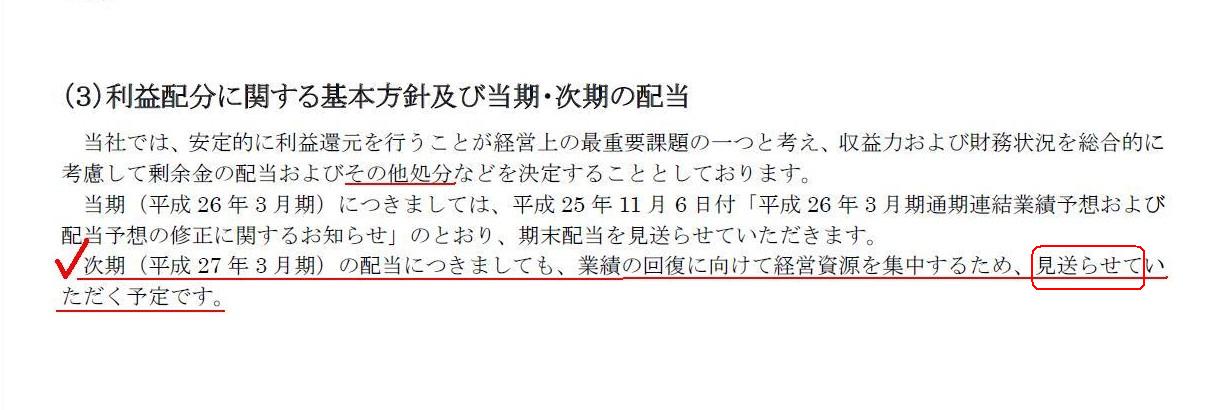

ちなみに、2014年4月30日発表の決算短信には「次期の配当」についてこう記載されていました。

「平成26年3月期 決算短信」

利益配分に関する基本方針及び当期・次期の配当

(8/38ページ)

2014年4月30日の時点では、次期2015年3月期の配当は見送る方針であったようです。

株式会社JVCケンウッドは、たった2週間で心変わりをしたようです。

株式会社JVCケンウッドの企業ビジョンは「感動と安心を世界の人々へ」だそうです。

「感動」と「安心」ではなく、「勘当」と「変心」の間違いではないでしょうか。

{kind=link}

{kind=link}