2014�N5��10��(�y)

2014�N5��9��

���\�[�������

���S�q��ЂƂ̍����_������Ɋւ��邨�m�点

ttp://www.tosoh.co.jp/news/pdfs/20140509004.pdf

2014�N5��9��

���\�[�������

�芼�ꕔ�ύX�Ɋւ��邨�m�点

ttp://www.tosoh.co.jp/news/pdfs/20140509003.pdf

2014�N5��9��

���\�[�������

����26�N3�������Z�Z�M�k���{��l�i�A���j

ttp://www.tosoh.co.jp/news/pdfs/20140509001.pdf

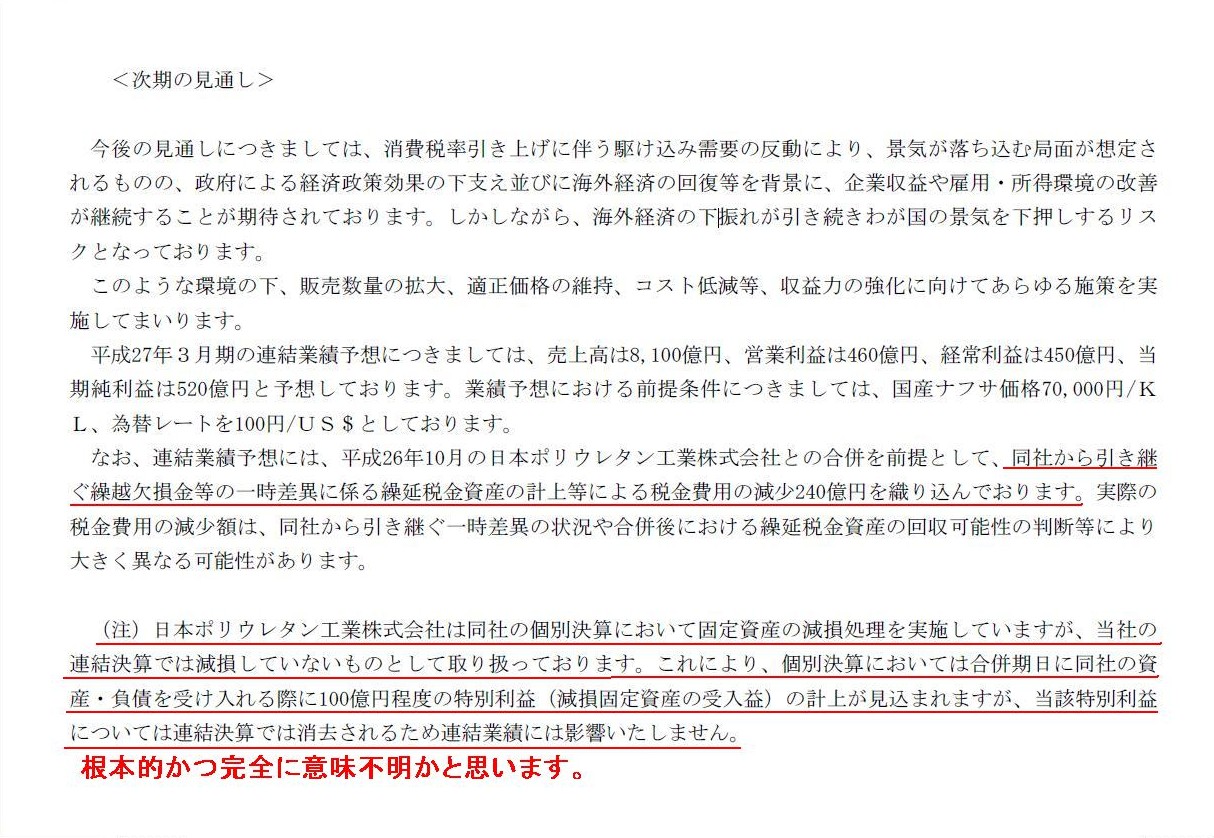

�y�R�����g�z

�u����26�N3�������Z�Z�M�k���{��l�i�A���j�v

�������̌��ʂ���

�i5/28�y�[�W�j

���Z�Z�M�̐����͍��{�I�����S�ɈӖ��s�����Ǝv���܂��B

�A���q��ЂŌ������������{�����Ȃ�A�e��Ђ̘A�����Z�ł�����������̉��z�Ŏ��Y�����Z���Ȃ��Ƃ����܂���B

�e��Ђ̘A�����Z�ł͌������Ă��Ȃ����̂Ƃ��Ď�舵���Ă���A�Ƃ������_�ňӖ��s�����Ǝv���܂��B

�A���q��ЂƂ̍����ɍۂ��A���������Ɍ����Œ莑�Y�̎���v�̌v�オ�����܂��Ƃ����̂��Ӗ��s���ł����A

���Y���ʗ��v�ɂ��Ă͘A�����Z�ł͏��������Ƃ����̂��Ӗ��s���ł��B

�K���Ɍ�������������̒��뉿�z����Ԍ����Ȓ��뉿�z�ł���A�ƍl���Ȃ���Ȃ�Ȃ��Ǝv���܂��B

�������s�����ʼn�Ђ���Ŗ���̌J�z�������������p���A�Ƃ����_�Ɋւ��ẮA���̂悤�ȋL��������܂����B

��������(2006)�A�A���q��Б�]���X�ɂ�葷��Ћ��p�������z�������@�i�H�i�����ƊE��M&A�j

���������������(2006)�́A

100���A���q��Ђł��銔����Б�]���X���A���Ђ�100���q��Ђł��鋻�p�����L����Ђ��z���������邱�Ƃ����肵���B

���p�����͎����I�ɋx����Ԃł���A�e��Ђ̑�]���X�����Ђ��z���������邱�Ƃɂ��A�o�c�̌������Ƌ����͂̋�����}��B

����̃X�P�W���[��

�����\����i���͔������j

����26�N2��1��

�i���{�l���`�Z���^�[�@2013�N12��05���i�j�j

ttp://www.nihon-ma.co.jp/news/20131205_2006/

2014�N2��24��

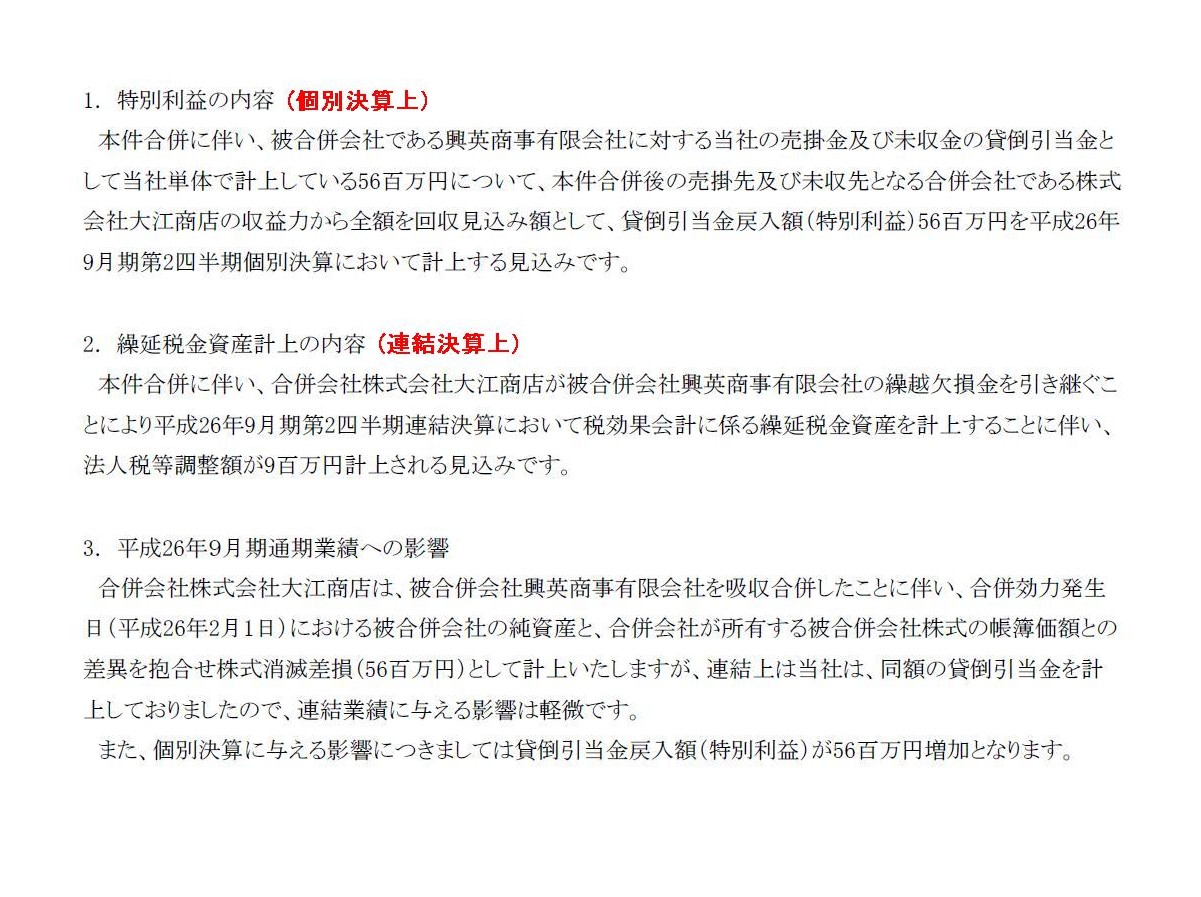

���������������

�Ɛї\�z�̏C���y�юq��Ђɂ�鑷��Ђ̋z�������ɂ����ʗ��v���тɌJ���ŋ����Y�̌v��ɂ���

�iPDF�t�@�C���j

2014�N5��9��

���������������

�Ɛт̏C���Ɋւ��邨�m�点

�iPDF�t�@�C���j

�u�Ɛї\�z�̏C���y�юq��Ђɂ�鑷��Ђ̋z�������ɂ����ʗ��v���тɌJ���ŋ����Y�̌v��ɂ��āv

�h�J�z�������Ƃ͂������������p�����Ƃ��ł�����̂Ȃ̂��H�h

�i1/1�y�[�W�j

�e���e���ւ̉v���̋A���Ƒ����̋A�����l����A�J�z�������i�������J��z���j�Ƃ����T�O���̂������������������킯�ł����A

�J�z�������𑼂̉�Ђ�������p���Ƃ����̂͂���ɂ��������ȂƎv���܂����B

���̘_�_�Ɋ֘A���āA�J�z�������̊��p�����z�����J���ŋ����Y�̌v�オ����܂��B

��v���_��́A�J�z�������ƐŌ��ʉ�v�͖{���I�ɑS���W�Ȃ��킯�ł����A

�����ېŏ��������炷���Ƃ��ł���Ƃ����\�ʏ�̗ގ��_���Ƃ炦�A

�J�z�������̊��p�����z���ČJ���ŋ����Y���v�コ��邱�Ƃ�����܂��B

�{���́A�J�z�������ƐŌ��ʉ�v�͊��S�ɕ����ċc�_�����������ꂢ�ɐ����ł���Ǝv���̂ł����A

�����ł͘b�̊ȒP�i���͂������ĕ��G���H�j�̂��߂ɁA��Ɖ�v��̔�p���v�サ�����ʌJ�z���������������A�Ƃ��܂��B

�c�_��������Â炯��A�����ł̌J�z�������̂��Ƃ͒P�Ɂu�܂������Z������Ă��Ȃ���Ɖ�v��̔�p�v�̂��Ƃ��Ǝv���Ă��悢�Ǝv���܂��B

�Ō��ʉ�v�ň�ԑ�ȊT�O�́u�ꎞ���فv�ł��B

�����A��������Ȃ̂ł����A�u�ꎞ���فv�Ƃ����̂́A

��Ɖ�v��̔�p�ƐŖ���̑����Ƃ��u�S�������v���Ɋ�Â��ꍇ�̂݁v�ɐ�������̂ł���A�Ƃ����_�ł��B

�����Z���͐Ŗ@�Ō��܂�Ȃ�A��Ɖ�v���Ŗ@�̒�߂ƑS��������v�������s���Ă���ꍇ�̂݁A�Ƃ������߁E�l�����ł��悢�Ǝv���܂��B

��������������Ђ̎���ɑ����Č����A

�퍇����Ћ��p�����L����Ђ��J�z�������������邱�ƂɂȂ����v���i��Ɖ�v��̔�p�j�ƁA

������Њ�����Б�]���X�����㓖�Y�J�z�����������p�������Z�����邱�ƂɂȂ�v���i�Ŗ���̑����j�Ƃ��A

�u�S�������v���Ɋ�Â��ꍇ�̂݁v�ɁA���̍��ق̂��Ƃ��ꎞ���قƌĂԂ̂ł��B

�퍇����Ћ��p�����L����Ђ��J�z�������������邱�ƂɂȂ����v���i��Ɖ�v��̔�p�j�́A�Ⴆ�Α��z�̑ސE����������������܂���B

�������A������Њ�����Б�]���X�ł͑ސE���ȂLj�؎x�����Ă��Ȃ��킯�ł�����A

����u������Њ�����Б�]���X���x�������ސE���������Z������邱�Ɓv���̂��Ȃ��킯�ł��B

������Њ�����Б�]���X�͓��Y��Ɖ�v��̔�p�S���Ă��Ȃ��킯�ł�����A���㓖�Y�J�z�����������p���邱�Ƃ��ł��Ȃ��A

�Ƃ����_���̗��ꂪ����悤�Ɏv���܂��B

������Њ�����Б�]���X�́A�u�퍇����Ћ��p�����L����Ђ͂��ē��Y��Ɖ�v��̔�p�S�����v�Ƃ��������܂ł����p�����A

�Ƃ܂ōl����Ɛ������͎���i���Y�J�z�����������p�ł���j��������܂��B

�����ɉ����Ă���ʉ����Č����A

�u���ʼn�Ђ���Ɖ�v��̔�p���v�サ���̂ɁA������Ђ����̕��Ŗ��㑹���Z������v�Ƃ����͉̂�v���_��S�������������Ă��Ȃ��A

�Ƃ����l�������ł���Ǝv���܂��i������J�z�������������p���Ȃ��̂ł͂Ȃ����j�B

�Ŗ@�̒�߈ȑO�ɁA��p�Ƒ����̔�������������ł͂Ȃ��Ȃ�A����͂����������قł���Ȃ��̂ł��B

�S���ʂ̔�p���ڂł���S���ʂ̑������ڂł���Ƃ����ɉ߂��Ȃ��̂ł��B

�Ⴆ�A��Ɖ�v��u�X�g�b�N�E�I�v�V�������Ɋւ����v��v�Ƃ�����v�������܂��B

��܂��Ɍ����A�X�g�b�N�E�I�v�V�����̌����ȕ]���z�i�����|�����s�g���z�j���u������V��p�v�Ƃ��Ĕ�p�v�シ��킯�ł��B

�ł́u�X�g�b�N�E�I�v�V�������Ɋւ����v��v�ł������́u������V��p�v�͐Ŗ��㑹���Z���ł��邩�ƌ����A�ł��Ȃ��킯�ł��B

���̗��R�́A�\�ʓI�ɂ͐Ŗ@�ɓ��Y�u������V��p�v�Ɋւ����߂��Ȃ����炾�ƌ����Ă�������������܂���B

�������A��Ɖ�v��̓��Y�u������V��p�v�ƐŖ@��̑����s�Z���̎�舵���Ƃ̍��ق͂�����i�v���قȂ̂��ƌ����A

�i�v���قł���Ȃ��킯�ł��B

����́A�u�i�v���فv�Ƃ�����v�p��̒�`�ɂ܂ł����̂ڂ�b���Ǝv���܂��B

���Y��Ɖ�v��̔�p�͉i�v�ɑ����Z������邱�Ƃ͂Ȃ��Ƃ����Ӗ��ł́A�ꎞ���وȊO��S�āh�i�v���فh�ƌĂ�ł��悢�Ƃ͎v���܂��B

�������A�ꎞ���ق̑`��Ƃ��ċ������āu�i�v���فv�Ƃ����ꍇ�́A�u�Ŗ@�セ�̍��ڂ̑����Z���\�z�ɂ͌��肪����v���A

��Ɖ�v��̔�p�͂��̌��x�z���Ă���A���̉z���Ă��镔���͉i�v���ق��A

�Ƃ����Ӗ��i�p��̎g�����j�ł͂Ȃ����Ǝv���܂��B

�܂�A���̍��ڂ��Ŗ@���߂��Ă���ꍇ�Ɂu�����Z���\�z���z���������v���i�v���قƌĂ�ł���̂ł����āA

���̍��ڎ��̂��Ŗ@�ɒ�߂��Ă��Ȃ��ꍇ�͉i�v���قƂ͌ĂȂ��i�����������قł���Ȃ��j�̂ł͂Ȃ����Ǝv���܂��B

���̍l�����ɉ����A�u�X�g�b�N�E�I�v�V�������Ɋւ����v��v�ł����u������V��p�v�͉i�v���قł͂Ȃ��̂ł��B

����̊����ɂ�����A�u��p�v��z�Ƒ����Z���z�̊W�v�͈ȉ���4�ʂ肪�l������̂ł͂Ȃ����Ǝv���܂��B

�@��p�v�サ�S�z�����Z�����ł��������R����̍��ق������Ă��Ȃ�

�A��p�v�サ���z�̂ݑ����Z���ł��������z���镔���͉i�v����

�B��p�v�サ�����͈��z�̂ݑ����Z���ł��c�z�͎����ȍ~�����Z���\�����z���镔���͈ꎞ����

�C��p�v�サ�������̔��������ɂ��Ă͐Ŗ@�㉽���߂�T�O���Ȃ����ꎞ���قł��i�v���قł��Ȃ��i���قł���Ȃ��j

�@�́A�ɂ߂Ĉ�ʓI�ȉc�Ɣ�p�S�ʂ����Ă͂܂�ł��傤�B

�A�́A�Ⴆ�Ί�����۔���Ă͂܂�ł��傤�B

�B�́A�Ŗ@�̒�߂��z�����������p��i�L�`�Œ莑�Y�̌��������Ȃǁj�����Ă͂܂�ł��傤�B

�C�́A�u�X�g�b�N�E�I�v�V�������Ɋւ����v��v�ł����u������V��p�v�����Ă͂܂�ł��傤�B

�A�ƇB�̈Ⴂ����╪����Â炢��������܂���B

�A�Ɋւ��Č����A�ȒP�Ɍ����A�Ⴆ�Ί�����۔�͐Ŗ��㎟���ɌJ��z���Ȃ��Ƃ������Ƃł��B

�����̊�Ɖ�v��̌��۔�͍��v130���~���������A�Ŗ@��100���~�܂ł��������Z���ł��Ȃ��Ƃ��܂��B

���̎��A�c�z��30���~�͎����ɑ����Z���ł��邩�ƌ����A�ł��Ȃ��킯�ł��B

������A�����ɑ����Z���ł��Ȃ������c�z��30���~�͉i�v���قł��B

�B�͌��ǁA�A�Ō����c�z�������ȍ~�ɏ��������Z���\�ȏꍇ���ꎞ���قƌĂ�ł���킯�ł��B

�Ŗ@�̒�߂��z���Ċ�Ɖ�v�㌸�����p����v�サ�Ă��A���ߊz�͓����ɑ����Z������܂���B

�������A���̒��ߊz�͎����ȍ~���������Z������܂��B

���̒��ߊz�̂��Ƃ��ꎞ���قƌĂ�ł���킯�ł��B

���ꂩ��A�Ⴆ�A�����L���،��]�����i�����L���،��̌��������j�͏�L�u�C�v�ɊY������Ǝv���܂��B

�Ȃ��Ȃ�A�����L���،��]�����͐Ŗ@�㉽���߂�T�O���Ȃ�����ł��B

�����L���،��͌������p���s��Ȃ����炾�A�ƌ����Ă�������������܂���B

�����L���،��]�����͈ꎞ���قł��i�v���قł��Ȃ��̂ł��B

�����L���،��]�����ɐŌ��ʉ�v�̓K�p�Ȃǂ����Ă̑��ƌ���˂Ȃ�Ȃ��ł��傤�B

����͓����L���،��]�����͌v�シ�ׂ��ł͂Ȃ��Ȃǂƌ��������̂ł͂���܂���B

�������S���Y�͓K�Ɍ����������Ă����˂Ȃ�܂���B

�����Ō��������̂́A�S���Y�̂����A�Ŗ@�Ɍ������p�̒�߂��Ȃ����Y�Ɋւ��錸�������͈ꎞ���قł��i�v���قł��Ȃ��̂ŁA

�����̌��������ɑ��Ă͐Ō��ʉ�v�͓K�p���ׂ��ł͂Ȃ��i�K�p�ł��Ȃ��j�A�ƌ��������킯�ł��B

�������A�ǂ̂悤�ȏ�ʂł��Ō��ʉ�v�͑S�ʓI�ɓK�p���ׂ��ł͂���܂��B

��������������ЂɊւ��ẮA���Ɉȉ��̂悤�ȋL��������܂������B

������������1800���~�旧�s�\�̂�����A�����̔j�Y��

����2���E���؏��̐����Ɓu���������v�́A�q��Ёu�R�r�v���ۗL������ɂ��Ď旧�s�\�̂����ꂪ���������Ƃ𖾂炩�ɂ��܂����B

����́A���q��Ђ̎����ƂȂ�d�o���ٓ������E�����Ɓu�����t�[�Y�v�i�����������s�j��9��12���t��

�����n���ٔ������j�Y�葱�̊J�n����������߂̑[�u�ŁA���z�͔��|���Ȃ�1800���~�i�A�������Y�ɑ�1.1%�����j�̌����݂ł��B

�Ȃ��A���Y���̂������������ȕ����ɂ��Ă͑����v�シ��\��ŁA�A���Ɛтւ̉e���ɂ��Ă͊m�莟�斾�炩�ɂ���Ƃ̂��Ƃł��B

�i�s�i�C.com�@2013�N9��25��

17:56�j

ttp://www.fukeiki.com/2013/09/tofuku-debt-collection.html

���������^�����t�[�Y��1800���~�ł��t��

����2���E���؏��̓��������͂Q�T���A�q��Ёu�R�r�v���ۗL������ɂ��Ď旧�s�\�̂����ꂪ�������Ɣ��\�����B

�q��Ёu�R�r�v�̎����ł���d�o���ٓ���������є̔��́u�����t�[�Y�v�i�����s�j���A�X���P�Q���A

�����n���ٔ����ɂ����āA�j�Y�葱���̊J�n����������Ƃɂ����́B

���z�́A���|���Ȃ�1800���~�B

���Ђł́A���Y���̂������������ȕ����ɂ��ẮA�����v�シ��\��Ƃ��Ă���B

�iJC-NET�@2013�N9��26���j

ttp://n-seikei.jp/2013/09/1800-3.html

�y�R�����g�z

2013�N9��25��

���������������

�q��Ђɂ�������旧�s�\�̂�����Ɋւ��邨�m�点

�iPDF�t�@�C���j

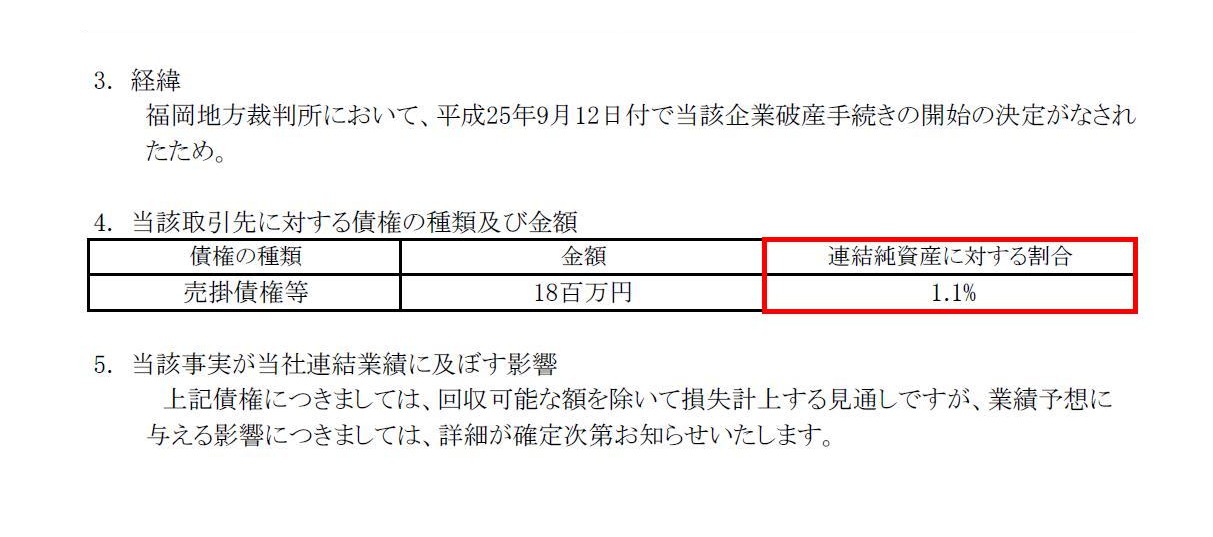

4.�@���Y�����ɑ�����̎�ދy�ы��z

�i1/1�y�[�W�j

�q��Ђɂ����č��旧�s�\�̂����ꂪ�������o�ܓ��ɂ��ċL�ڂ��Ȃ���Ă��܂��B

>���Ўq��Ђł��銔����ЎR�r�ۗ̕L���钆���t�[�Y������Ђɑ�����ɂ��āA

>�旧�s�\�̂����ꂪ�����܂����̂ŁA���L�̂Ƃ��肨�m�点�������܂��B

�Ə����Ă���킯�ł��B

���͂����ŁA�u�w���m�点�������܂��B�x�Ə����Ă��邪�A��̒N�ɑ��ĂƂ������ƂɂȂ�̂��낤���v�A�ƂӂƎv���܂����B

��������������Ђ̃z�[���y�[�W��Ɂu�v���X�����[�X�v�Ƃ����`�Ŕ��\���Ȃ���Ă���킯�ł��B

���i�N�ɑ��ĂƂ����킯�ł͂Ȃ��A����ƂƂ������Ƃœ����Ƃ��͂��߁A��Ѝ��҂�����A��ʏ���ғ��Ɍ����Ă̔��\

�Ƃ����ʒu�t�����Ƃ͎v���܂��B

�����A���ɋ��K�ʂ̘b�ɂȂ�܂��̂ŁA�����ƂƉ�Ѝ��҂Ɍ����Ă̍������J���Ƃ������ʂ���͂苭�����Ƃ͎v���܂��B

�����Ŏ��͉����C�ɂȂ��Ă���̂��ƌ����A

�u���Y�����ɑ�����̎�ދy�ы��z�v�Ɂu�����Y�ɑ��銄���v���L�ڂ���Ă���Ƃ����_�Ȃ̂ł��B

�������A�݂��|�ꂪ�����܂��Ƒݓ|�������v�コ��܂��̂ŁA�����Y����������͕̂�����܂��B

�����Y�̌����́A����̗��v�ɂ����҂̗��v�ɂ��e����^���܂�����A�K���J�����s�����Ƃ����̂͂��������܂��B

�����A���̓K���J���́A�Ђ���Ƃ�������҂ɑ��ĂƂ�����芔��ɑ��ĂƂ����Ӗ������̕��������̂�������Ȃ��ȂƎv���܂����B

�Ƃ����̂́A���̓K���J���́A���ΓI�ɂ͍��҂̗��v�ی�ɂ͌��ǂ��܂莑���Ȃ��Ǝv������ł��B

�Ȃ��Ȃ�A��v���_��A���҂��Г��ɗ��ۂ���Ă���Ƃ����Ӗ��ō��ٍ̕ς̈������ĂƂł���͎̂��{������������ł��B

���ɁA���̂��т̍��旧�s�\�������Ŋ�����ЎR�r���|�Y���邱�ƂɂȂ����Ƃ��Ă��A

���҂ւٍ̕ς͍��ҕ����̌����ɏ]���܂�������ЎR�r�̉�Ѝ��Y�Ɋ�Â�����ΒW�X�ƍs���邾���ł��傤�B

���ɁA���̂��т̍��旧�s�\���o�Ă�������ЎR�r���|�Y���Ȃ������Ȃ�A

���҂ւٍ̕ς͕���ʂ�W�X�ƍs���邾���ł��傤�B

�܂�A�ɒ[�Ɍ����A�u���Y�����ɑ�����̎�ދy�ы��z�v��u�����Y�ɑ��銄���v���J������Ă��A

���҂ɂ͋��K�I�E�ٍϊz�Ƃ����_�ł͂قƂ�LjӖ����Ȃ��킯�ł��B

�Ӗ�������Ƃ���A�u���厑�{�z�������������Ƃɂ�銔���̉��z�̌����v�𐳊m�ɔc�����˂Ȃ�Ȃ�����ɂƂ��Ă����ł��傤�B

���Ȃ��Ƃ������̍��҂ɂƂ��ẮA�u���Y�����ɑ�����̎�ދy�ы��z�v��u�����Y�ɑ��銄���v���J������Ă��A

�u���X��x�ꂾ�v�ƌ����Ă������Ǝv���܂����A�������͐����ɁA

�u�ٍς̈������ĂƂȂ��Ѝ��Y�͎��{���ɂ��\���ɎГ��ɗ��ۂ���Ă���v�Ƃ��������������Ă��悢�Ǝv���܂��B

������ɂ���A�K���J���ɂ����҂ɑ�����ٍ̕ϊz�ɕϓ��͐����Ȃ��킯�ł��B

�������A���ꂩ���������悤�Ƃ��Ă���W�҂ւ̏��J���Ƃ����Ӗ�������܂��̂ŁA���̓K���J���ɈӖ��͂���܂��B

�܂��A���̓K���J�������������ɁA�|�Y�͂��Ȃ����������҂����悪�����J��̌v���ێ�I�Ɍ������Ƃ������Ƃ�����ł��傤�B

�����A��̓I���z���̓I�����̊J�������Ɋւ��ẮA����Ɍ����Ă̍������J���̈Ӗ����������ΓI�ɋ����ł��낤�Ǝv���܂����B

�����ł����Г|�Y���ł���A�ǂ̂悤�ȏ�ʂł����Ă��A

�u���҂ɑ�����ٍ̕ϊz�͂͂��߂��猈�܂��Ă���v�A�����\�����Ă悢���Ǝv���܂��B

���҂ɂƂ��ẮA�ɒ[�Ɍ����A�u�ٍς̈������ĂƂȂ��Ѝ��Y�͎��{���ɂ��\���ɎГ��ɗ��ۂ���Ă���v�ꍇ�́A

�܂��Ƃ��Ȍo�c���s���Ă����Ȃ�A��Ђ��|�Y���Ă���Ђ�o�c�w�������킯�ł͂Ȃ��A�Ƃ������ƂɂȂ�̂��낤�Ǝv���܂����B

{kind=link}

{kind=link}

{kind=link}