2014擭5寧9擔(嬥)

2014擭5寧8擔

僆儕僢僋僗姅幃夛幮

暯惉26擭3寧婜寛嶼抁怣乲暷崙婎弨乴乮楢寢乯

ttp://www.orix.co.jp/grp/pdf/ir/library/financial_result/ORIXResults2014_4QJ.pdf

>儅儞僔儑儞戝庤偺戝嫗傪楢寢巕夛幮壔偟偨偺偵敽偄丄曐桳偡傞桪愭姅偺昡壙塿傕寁忋偟偨丅

偲彂偄偰偁傝傑偡丅

寛嶼抁怣乮4/23儁乕僕乯偵偼丄

>姅幃夛幮戝嫗乮埲壓丄戝嫗乯傪暯惉26擭俀寧27擔偵楢寢巕夛幮壔偟偨偙偲偵敽偄昡壙塿58,435昐枩墌傪寁忋偟偨

偲彂偄偰偁傝傑偡丅

偙傟偼偍偦傜偔丄乽晧偺楢寢挷惍姩掕乮晧偺偺傟傫乯偺彏媝妟乿偺偙偲偩偲巚偄傑偡丅

堦墳丄寛嶼抁怣乮4/23儁乕僕乯偵偼丄

>戝嫗偺楢寢巕夛幮壔偵敽偄塩嬈尃傗偦偺懠偺柍宍帒嶻傪寁忋偟偨

偲傕彂偄偰偁傝傑偟偰丄暷崙婎弨乮尰峴偺擔杮婎弨偱傕摨偠偐傕偟傟傑偣傫偑乯偱偼偺傟傫傪柍宍帒嶻偵寁忋偱偒偼偟傑偡丅

偨偩丄巟攝妉摼帪偺搳帒偲帒杮偺楢寢廋惓徚嫀巇栿傪彂偄偰傒傑偡偲丄晧偺偺傟傫偑寁忋偝傟傞偲偟偐寁嶼偝傟側偄偙偲偑暘偐傝傑偡丅

巟攝妉摼帪偺搳帒偲帒杮偺楢寢廋惓徚嫀巇栿傪彂偄偰傒傑偟傚偆丅

姅幃夛幮戝嫗傪楢寢巕夛幮壔偟偨偙偲偵娭偡傞丄僆儕僢僋僗姅幃夛幮偺巟攝妉摼帪偺搳帒偲帒杮偺楢寢廋惓徚嫀巇栿

乮戝嫗帒杮嬥乯丂aaa丂丂丂丂丂乛丂乮戝嫗晛捠姅幃乯丂ccc

乮戝嫗棙塿忚梋嬥乯丂bbb丂丂丂

丂乮戝嫗桪愭姅幃乯丂ddd

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂 丂丂乮彮悢姅庡帩暘乯丂eee

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂

乮楢寢挷惍姩掕乯丂fff

僆儕僢僋僗姅幃夛幮偼偙傟傑偱姅幃夛幮戝嫗傊弌帒偡傞偵嵺偟丄捈愙偵姅幃夛幮戝嫗偺戞嶰幰妱摉憹帒傪堷偒庴偗偰偒偨偺偩偲巚偄傑偡丅

僆儕僢僋僗姅幃夛幮偼敪峴嵪傒偺戝嫗姅幃傪婛懚姅庡偐傜憡懳庢堷傕偟偔偼姅幃巗応傕偟偔偼岞奐攦晅偱庢摼偟偨傢偗偱偼側偄傢偗偱偡丅

偮傑傝丄乽僆儕僢僋僗姅幃夛幮偺弌帒妟亖姅幃夛幮戝嫗偺憹壛帒杮嬥妟乿偲側偭偰偄傞偺偩偲巚偄傑偡丅

偡傞偲丄忋婰偺巇栿偱尵偊偽丄昁偢丄

aaa > ccc + ddd

bbb > 0

偺2偮偑惉傝棫偭偰偄傞傢偗偱偡丅

摉慠偺偙偲側偑傜丄

aaa + bbb > ccc + ddd

偑惉傝棫偭偰偄傑偡丅

偡側傢偪丄

eee + fff > 0

偑惉傝棫偭偰偄傑偡丅

戄庁偺嵎妟傪峫偊傟偽丄曤婰偵懄偟偰尵偊偽丄

偙偺応崌乮彮悢姅庡帩暘偼摉慠戄曽巆崅偱偡偑乯乽楢寢挷惍姩掕偼戄曽巆崅偱偁傞乿丄偲偄偆偙偲偑尵偊傞偐偲巚偄傑偡丅

偦偆偟傑偡偲丄巟攝妉摼偵嵺偟晧偺楢寢挷惍姩掕偑寁忋偝傟偨偲尵偆偙偲偱丄

偙偺晧偺楢寢挷惍姩掕傪摉婜枛偵堦妵偟偰慡妟彏媝偟偨偺偩偲巚偄傑偡丅

偡側傢偪丄乽fff亖58,435昐枩墌乿側偺偩偲巚偄傑偡丅

乮戝嫗帒杮嬥乯丂900壄墌丂丂丂

乛丂乮戝嫗晛捠姅幃乯丂60壄墌

乮戝嫗棙塿忚梋嬥乯丂100壄墌丂丂丂乮戝嫗桪愭姅幃乯丂640壄墌

丂丂丂丂丂丂丂丂丂丂丂丂丂丂 丂丂乮彮悢姅庡帩暘乯丂400壄墌

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂

丂乮楢寢挷惍姩掕乯丂亅100壄墌

丒丒丒楢寢挷惍姩掕偑庁曽巆崅偵側偭偰偄傑偡丅

偙傟偼偁傝摼側偄偐偲巚偄傑偡丅

偳偙偑娫堘偭偰偄傞偺偱偟傚偆偐丅

晛捠姅幃偵娭偡傞彮悢姅庡帩暘亖乮晛捠姅幃偵婣懏偡傞戝嫗帒杮嬥亄晛捠姅幃偵婣懏偡傞戝嫗棙塿忚梋嬥乯亊乮1亅60亾乯

桪愭姅幃偵娭偡傞彮悢姅庡帩暘亖乮桪愭姅幃偵婣懏偡傞戝嫗帒杮嬥亄桪愭姅幃偵婣懏偡傞戝嫗棙塿忚梋嬥乯亊乮1亅80亾乯

偙偺椉幰偺崌寁偑彮悢姅庡帩暘偵側傞乮傕偟偔偼偙偺傑傑椉幰傪嬫暘偟偰楢寢戄庁懳徠昞偵寁忋偡傞乯丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

偨偩丄嶐擔偺傾儕僶僶偺僐儊儞僩偱傕彂偒傑偟偨傛偆偵丄

戝嫗偺帒杮嬥偲戝嫗偺棙塿忚梋嬥傪丄晛捠姅幃偵婣懏偡傞暘偲桪愭姅幃偵婣懏偡傞暘偲偵暘偗傜傟側偄偺偱偼側偄偐偲巚偄傑偡丅

堦墳帒杮嬥偩偗偼姅幃枅偺暐偄崬傒嬥妟偑暘偐傝傑偡偐傜丄暐偄崬傒嬥妟傪婎弨偵暘偗傜傟側偔偼側偄偲巚偄傑偡丅

偟偐偟丄桪愭姅幃偼揮姺偟偨傝彏娨偟偨傝偟傑偡丅

桪愭姅幃偺壙妟偲帒杮嬥偺憹壛妟偲偼幚嵺偵偼慡偔堦抳偟側偄偱偟傚偆乮桪愭姅幃敪峴帪偺傒堦抳偡傞偩偗乯丄

棙塿忚梋嬥偵娭偟偰偼傕偼傗尵偆傑偱傕側偄偲巚偄傑偡偑丄晛捠姅幃偵婣懏偡傞暘偲桪愭姅幃偵婣懏偡傞暘偲偵慡偔暘偗傜傟側偄偱偟傚偆丅

奺婜偺摉婜弮棙塿妟傕暘偗傜傟傑偣傫偟丄婛懚偺棙塿忚梋嬥傕暘偗傜傟側偄偱偟傚偆丅

柍棟傗傝婣懏婎弨傪峫偊傟偽丄椺偊偽丄帒杮嬥偼姅幃敪峴帪偺壙妟偱暘偗傞偙偲偵偟乮傕偟偔偼揮姺丒彏娨屻偺尰嵼偺巆崅偱暘偗傞乯丄

棙塿忚梋嬥偼丄婛懚偺媦傃崱屻寁忋偟偰偄偔摉婜弮棙塿偼桪愭姅幃彏娨偵昁梫側壙妟偼慡偰桪愭姅幃偵婣懏丄

偦傟埲奜偺棙塿忚梋嬥偺傒晛捠姅幃偵婣懏丄側偳偲偄偆婎弨偼峫偊傜傟傞偐偲偼巚偄傑偡丅

偨偩偦傟偱傕丄乭晛捠帒杮嬥乭偲乭庬椶帒杮嬥乭偼杮幙揑偵堎側傞偲偄偆揰乮彏娨偟偨傜庬椶帒杮嬥傪尭彮偝偣傞傋偒偱偼側偄偐摍乯傗丄

廫暘側棙塿忚梋嬥偑側偄忬嫷壓偱偼丄戝嫗棙塿忚梋嬥傪暘偗傜傟側偄偲偄偭偨揰偑栤戣偲偼側傝傑偡丅

偄偢傟偵偣傛丄夛寁棟榑忋惍崌惈偑庢傟側偄偙偲偵側傞偲巚偄傑偡丅

晛捠姅幃偵娭偡傞彮悢姅庡帩暘亖乮100壄墌亄10壄墌乯亊乮1亅60亾乯亖44壄墌

桪愭姅幃偵娭偡傞彮悢姅庡帩暘亖乮800壄墌亄90壄墌乯亊乮1亅80亾乯亖178壄墌

偡傞偲丄彮悢姅庡帩暘偼偙偺椉幰偺崌寁偲偄偆偙偲偱丄222壄墌偲偄偆偙偲偵側傝傑偡丅

偡傞偲丄楢寢廋惓徚嫀巇栿偼埲壓偺傛偆偵側傝傑偡丅

乮戝嫗帒杮嬥乯丂900壄墌丂丂丂

乛丂乮戝嫗晛捠姅幃乯丂60壄墌

乮戝嫗棙塿忚梋嬥乯丂100壄墌丂丂丂乮戝嫗桪愭姅幃乯丂640壄墌

丂丂丂丂丂丂丂丂丂丂丂丂丂丂

丂丂乮彮悢姅庡帩暘乯丂222壄墌

丂丂丂丂丂丂丂丂丂丂丂丂

丂丂丂丂乮楢寢挷惍姩掕乯丂78壄墌

偦傟偲傕丄偙偆彂偄偨曽偑傛偄偱偟傚偆偐丅

乮晛捠姅幃婣懏戝嫗帒杮嬥乯丂100壄墌丂丂丂乛丂乮戝嫗晛捠姅幃乯丂60壄墌

乮桪愭姅幃婣懏戝嫗帒杮嬥乯丂800壄墌丂丂丂丂

丂乮戝嫗桪愭姅幃乯丂640壄墌

乮晛捠姅幃婣懏戝嫗棙塿忚梋嬥乯丂10壄墌丂丂丂

乮晛捠姅幃偵娭偡傞彮悢姅庡帩暘乯丂44壄墌

乮桪愭姅幃婣懏戝嫗棙塿忚梋嬥乯丂90壄墌丂丂丂

乮桪愭姅幃偵娭偡傞彮悢姅庡帩暘乯丂178壄墌

丂

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂 丂丂丂乮楢寢挷惍姩掕乯丂78壄墌

楢寢挷惍姩掕偼偨偩偺戄庁偺嵎妟偵夁偓傑偣傫丅

楢寢挷惍姩掕偼慡妟偑恊夛幮姅庡偵婣懏偟偰偄傑偡乮偲楢寢夛寁偱偼峫偊傞乯丅

楢寢挷惍姩掕偺彏媝偼楢寢懝塿寁嶼彂偵懝塿偲偟偰寁忋偝傟傑偡丅

師偺傛偆側僾儗僗儕儕乕僗傕偁傝傑偟偨伀丅

2014擭5寧8擔

僆儕僢僋僗姅幃夛幮

忚梋嬥偺攝摉偵娭偡傞偍抦傜偣

ttp://www.orix.co.jp/grp/pdf/news/140508_ORIXJ.pdf

侾丏攝摉偺撪梕

乮1/1儁乕僕乯

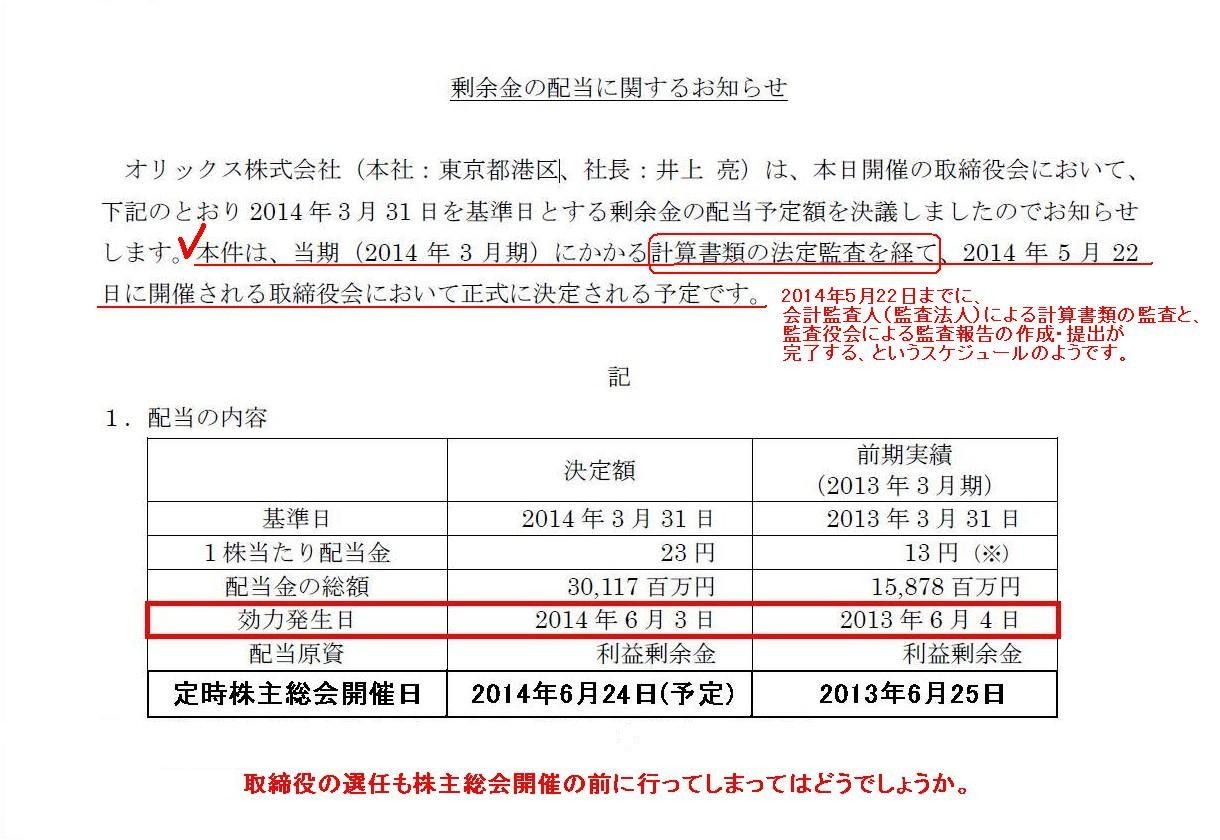

>杮審偼丄摉婜乮2014

擭3 寧婜乯偵偐偐傞寁嶼彂椶偺朄掕娔嵏傪宱偰丄

>2014 擭5 寧22擔偵奐嵜偝傟傞庢掲栶夛偵偍偄偰惓幃偵寛掕偝傟傞梊掕偱偡丅

偲彂偄偰偁傝傑偡丅

2014擭5寧22擔傑偱偵丄夛寁娔嵏恖乮娔嵏朄恖乯偵傛傞寁嶼彂椶偺娔嵏偲丄娔嵏栶夛偵傛傞娔嵏曬崘偺嶌惉丒採弌偑姰椆偡傞丄

偲偄偆僗働僕儏乕儖偺傛偆偱偡丅

攝摉偺岠椡敪惗擔乮幚嵺偺巟暐擔乯偼2014擭6寧3擔偲彂偄偰偁傝傑偡丅

堦曽丄姅庡憤夛偼2014擭6寧24擔偺梊掕偱偡丅

偮傑傝丄姅庡憤夛偺奐嵜偺慜偵夛幮偼攝摉傪巟暐偆丄偲尵偭偰偄傞傢偗偱偡丅

姅庡偼傑偩丄埾擟偟偨宱塩恮偐傜帠嬈曬崘傪庴偗偰偄側偄偵傕娭傢傜偢偱偡丅

攝摉傪庴偗庢偭偰偐傜帠嬈曬崘傪庴偗偰偳偆偡傞偺偱偟傚偆偐丅

攝摉偲偄偆偺偼丄宱塩恮偐傜帠嬈曬崘傪庴偗偰偐傜姅庡偑寛掕偡傞傕偺偱偡丅

摉婜偺宱塩偺寢壥偑偳偆偱偁偭偨偐暘偐傜側偄偺偵丄偳偆傗偭偰姅庡偼攝摉傪寛掕偱偒傞偲偄偆偺偱偟傚偆偐丅

偦傟側傜偄偭偦偺偙偲丄庢掲栶偺慖擟傕姅庡憤夛奐嵜偺慜偵峴偭偰偟傑偭偰偼偳偆偱偟傚偆偐丅

庢掲栶偺慖擟傪姅庡憤夛奐嵜偺慜偵峴偆偺偼偍偐偟偄偲偄偆偺側傜丄攝摉妟偺寛掕傪姅庡憤夛奐嵜偺慜偵峴偆偺傕杮棃偍偐偟偄傢偗偱偡丅

娔嵏埾堳夛仺娔嵏偼慡庢掲栶偑嫟摨偟偰峴偆傋偒怑柋偱偁傞偼偢丅

曬廣埾堳夛仺嬈柋傪幏峴偡傞傕偺偲娔嵏傪峴偆傕偺乮梫偡傞偵夛幮婡娭乯傊巟暐偆曬廣偼姅庡偺愱寛帠崁偺偼偢丅

巜柤埾堳夛仺嬈柋傪幏峴偡傞傕偺偲娔嵏傪峴偆傕偺乮梫偡傞偵夛幮婡娭乯偺慖擟偼姅庡偺愱寛帠崁偺偼偢丅

尰峴偺埾堳夛愝抲夛幮偱偼丄姅庡偼乽庢掲栶乿偟偐慖擟偱偒側偄傢偗偱偡丅

偟偐傕丄姅庡憤夛傊採弌偡傞偦偺乽庢掲栶偺慖擟偵娭偡傞媍埬乿傪嶌惉偡傞偺偼庢掲栶帺恎乮巜柤埾堳夛乯偱偡丅

傕偪傠傫丄姅庡憤夛傊採弌偡傞媍埬傪嶌惉偡傞偺傕宱塩恮偑峴偆傋偒乮姅庡偐傜埾擟偝傟偨乯夛幮偺嬈柋偺堦偮偱偁傞傢偗偱偡偑丄

偦傟偼偁偔傑偱乽姅庡偺戙傢傝偲偟偰乮姅庡偺戙棟恖偲偟偰乯乿峴偭偰偄傞偵夁偓側偄乮庤懕偒忋偺棟桼偵夁偓側偄乯傢偗偱偟偰丄

奣擮揑偵偼杮棃偼姅庡偑姅庡憤夛傊採弌偡傞媍埬傪嶌惉偟側偗傟偽側傜側偄傢偗偱偡丅

壗傕傢偞傢偞丄乽庢掲栶偺慖擟偵娭偡傞媍埬乿傪嶌惉偡傞巜柤埾堳夛側偳傪愝抲偡傞榖偱偼寛偟偰側偄傢偗偱偡丅

偝傜偵丄乽嬈柋傪幏峴偡傞傕偺乿傪姅庡偑慖擟偱偒側偄偲偄偆揰偑崻杮揑偵娫堘偭偰偄傞傢偗偱偡丅

尰峴偺埾堳夛愝抲夛幮偱偼丄姅庡偼乽娔嵏傪峴偆傕偺乿偟偐慖擟偱偒傑偣傫丅

傑偁偙偺揰偼尰峴偺娔嵏栶愝抲夛幮偱傕摨偠偱偼偁傝傑偡偑丅

娔嵏偼娔嵏偱傕偪傠傫戝愗偱偡丅

偟偐偟丄偦傟埲忋偵戝愗側偺偼丄乽嬈柋偺幏峴乿偦偺傕偺偱偼側偄偱偟傚偆偐丅

姅幃夛幮偼奣擮揑偵昞尰偡傟偽丄

乽姅庡乿偑 乮戙棟恖 乮agent乯

偵懳偟偰乯乽杮恖乿乮僾儕儞僔僷儖丄principal乯丄

乽宱塩恮乿偑乮杮恖乮principal乯偵埾擟偝傟偨乯乽戙棟恖乿乮僄乕僕僃儞僩丄agent乯丄

偲偄偆婡娭峔憿偵側偭偰偄傑偡丅

乽姅庡亅宱塩恮乿偲偄偆娭學偼丄乽杮恖乮principal乯亅戙棟恖乮agent乯乿偲偄偆娭學偲慡偔摨偠偱偡丅

姅庡偑庡丄宱塩恮偼偁偔傑偱廬偱偡丅

堦斒偵偼乮朄棩揑偵偼乯丄宱塩恮偑屬梡幰丄廬嬈堳偑旐屬梡幰偲偄偆娭學偐偲巚偄傑偡偑丄

奣擮揑偵偼丄姅庡偑屬梡幰丄宱塩恮傕姅庡偵屬傢傟偰偄傞偲偄偆堄枴偱旐屬梡幰乮屬梡宊栺偱偼側偔埾擟宊栺偱偡偑乯偲尵偭偰偄偄偲巚偄傑偡丅

偲偙傠偱丄塸岅偺乽man乿偵偼丄揔擟幰丄戙棟恖丄乮屬梡幰偵懳偟偰乯楯摥幰傗巊梡恖丄偲偄偆堄枴偑偁傝傑偡丅

壗傕偐傕傪宱塩恮偱寛掕偟偰偟傑偆偲偄偆偺側傜丄

姅幃夛幮偲偄偆朄恖偼姅庡偺偄側偄乽Low

Man's Land乿乮戙棟恖偟偐偄側偄応強乯偲偱傕昞尰偡傞懠側偄偺偱偼側偄偐偲巚偄傑偡丅

{kind=link}