2014年5月8日(木)

2014年4月19日(土)日本経済新聞

アリババ

米上場へ フェイスブック超えか 調達額上振れ、2兆円規模 月内にも申請

中国で通販シェア8割 オンライン決済の先駆者

(記事)

【コメント】

アリババは、役員選任に関してのみ普通株式よりも議決権数の多い種類株式を発行する計画を持っているのですが、

香港株式市場では議決権の強さに違いがある株式の発行は認めていないとのことで、

アリババは米国市場での上場を行うことにしたようです。

昨日のコメントで、

>従業員への給与等(従業員の雇用は経営陣への委任事項)とは異なり、役員の選任は株主総会の専決事項(決議事項)なのですから、

>概念的には、役員報酬は株主総会の決議事項(利益剰余金の分配、利益処分)です(株主は役員報酬決定までは経営陣に委任していない)。

と書きました。

役員を選任する権利というのは、株主が持つ最も基本的な権利の一つです。

なぜなら、株主は役員に経営を委任するからです。

その役員の選任に関して他の株式よりも強い権利を持つ株式というのは、そもそも株式会社の概念に反すると言わねばならないでしょう。

また、会社が発行する全株式が同じ取り扱いを受けるというのが株主は平等だということではないかと思いますが、

役員の選任に関しては強い権利を持つというのは、全株式は平等とはとても言えないでしょう。

そもそも、会社が発行する株式というのは全て平等ということは、

(株式”数”という意味ではなく)総体としての株式と資本金とは1対1に対応しているものと言わねばならないでしょう。

株式と資本金とは1対1に対応しているのなら、

会社が発行している株式の種類が2種類の場合、会社の資本金の種類も2種類なければ整合性が取れないのではないでしょうか。

”普通資本金”、”種類資本金”といった具合にです。

株式を発行するに際し、会社に払込まれた金額が資本金です。

株式の種類が同じだから同じ資本金が増加したのであって、

株式の種類が異なるのなら、種類株主が払い込んだ金額は普通株式対応分とは異なることを証するためにも、

資本金が異なっていなければならないでしょう。

さらに、資本金の種類が2種類である状態を想定してみると、利益剰余金の種類も2種類でなければならないと分かるでしょう。

しかし、当期純利益をどう”普通利益剰余金”と”種類利益剰余金”に分けるというのでしょうか。

そこには何の配賦基準もないでしょう。

要するに、「この株式にはこの資本金とこの利益剰余金が帰属している」という「株式と株主資本との帰属関係」が重要であるわけですが、

株式の種類が2種類以上あるとその帰属関係が全く明確ではなくなるわけです。

さらに言えば、役員選任に関してだけ権利が強く配当を受け取る権利は全くない株式だとしても(利益剰余金の帰属は0円と明確化できても)、

株式の発行を受けている以上、会社に払い込んだ資本があるはずです。

すなわち、その種類株式に対応する資本金があるはずです。

ここで仮に”普通資本金”、”種類資本金”と分けたとしても、貸借対照表の借方はどうやっても分けられないでしょう。

会社は1つであり、総体としての負債も1つであり、総体としての資産も一つであるわけです。

それらを2つに分けることなどできないのではないでしょうか。

そして、株式には間接的に会社の資産が帰属しています。

株式の種類が2種類あるのなら、会社の資産も2種類に分けなければならないのではないでしょうか。

そして、会社の負債も2種類に分けなければならないのではないでしょうか。

しかし、そのようなことはできないでしょう。

率直に言えば、株式会社が発行できる株式の種類は1種類のみです。

その理由は以下のように端的に表現できるでしょう。

「株式の種類が1種類のみである理由は会社は1つだけだからである。」

一見あまり理由になっていないように感じるかもしれませんが、結局、この言葉が本質ではないでしょうか。

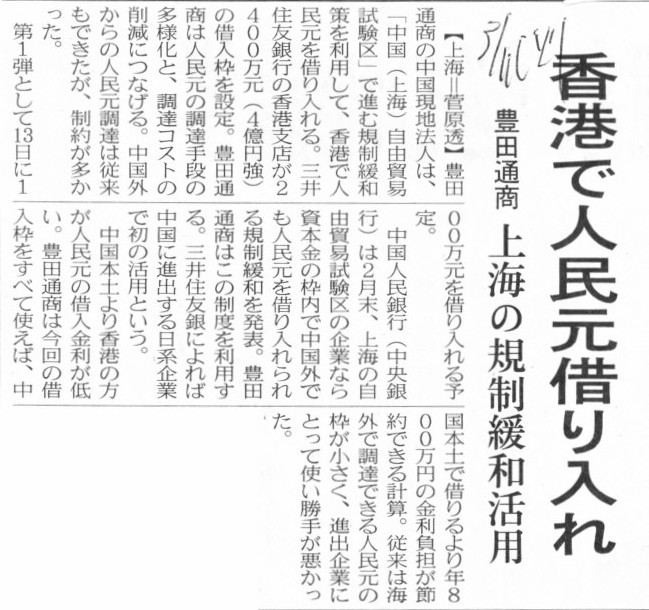

2014年3月11日(火)日本経済新聞

豊田通商 香港で人民元借り入れ 上海の規制緩和活用

(記事)

【コメント】

例えば、日本国内において日本企業が国内事業で使用するため日本の銀行から「米ドル建て」で資金を借り入れることができるかと言えば、

おそらくできないと思います。

ここでのできないという言葉の意味は2つあります。

1つは、例えば銀行法その他、金融庁からの貸し出しに関する指針のようなものがあって、

法令面の理由からできないということがあるのではないかと思います(金融行政指導上、日本円以外の貸し出しを全く前提としていないなど)。

もう1つは、「米ドル建て」で資金を貸し出す場合、為替レートの変動のリスクはどうするのか(元本の返済時など)、という問題や、

貸出金利息はどの通貨建てで受け取ることにするのか(元本通貨に合わせやはり米ドル建てか(やはり利率は一定とすべきだろう)など)、

といった問題が生じてしまうため、経営面の理由から貸し出しが極めて難しいということがあるのと思います。

日本の銀行の貸借対照表の貸方は本質的に全て日本円建てです。

資本勘定も全て全て日本円建て、負債勘定も全て日本円建てです。

これは、外貨建ての勘定を日本円建てに為替換算した結果貸借対照表は日本円建てだと言っているのではなく、

そもそもはじめから全ての勘定が日本円建てだという意味です。

日本で設立し、日本で増資し、日本で預金を預り、日本で貸し出し、日本で預金者に利息を支払い、日本で貸出金利息を受け取っているのです、

株式と利益と預金を考えれば、貸方は全て日本円建てであるのだけは確かでしょう。

そうしますと、外国通貨建てでは貸せない(そもそも外国通貨自体保有していないと言ってもいいかもしれません)、となるわけです。

本当にその日本企業が「米ドル建て」で貸して欲しいということであるならば、銀行は、

一旦日本円建てで貸し出し(利息や元本の返済額も日本円建てで確定させる)、外国為替市場ですぐに米ドルに両替し、

その日本企業に米ドル通貨を渡す(貸す)、というようなことをしなければならないでしょう。

ただそれは、実際には日本円建てで貸している、と言わねばならないでしょう。

この場合、為替レートの変動のリスクは全て借り入れた側が負担しているわけです。

{kind=link}

{kind=link}

{kind=link}