2014擭5寧7擔(悈)

2014擭4寧22擔(壩)擔杮宱嵪怴暦

偒傚偆偺偙偲偽

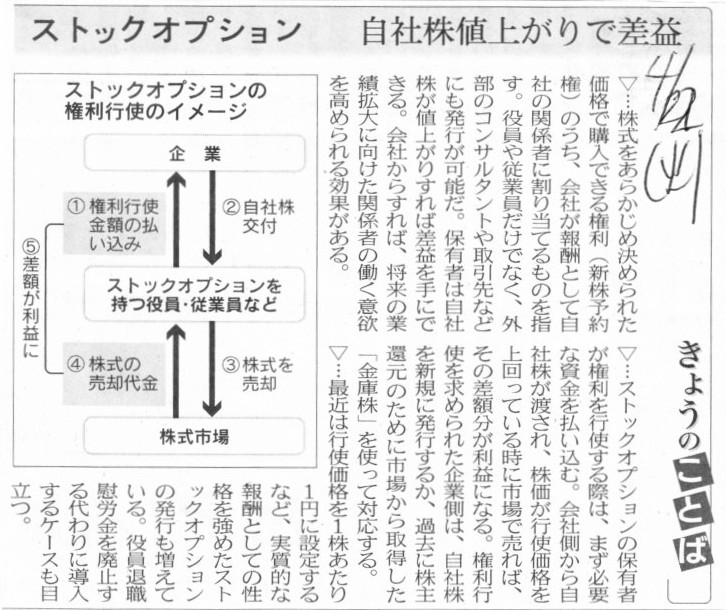

僗僩僢僋僆僾僔儑儞丂帺幮姅抣忋偑傝偱嵎塿

乮婰帠乯

2014擭4寧22擔(壩)擔杮宱嵪怴暦

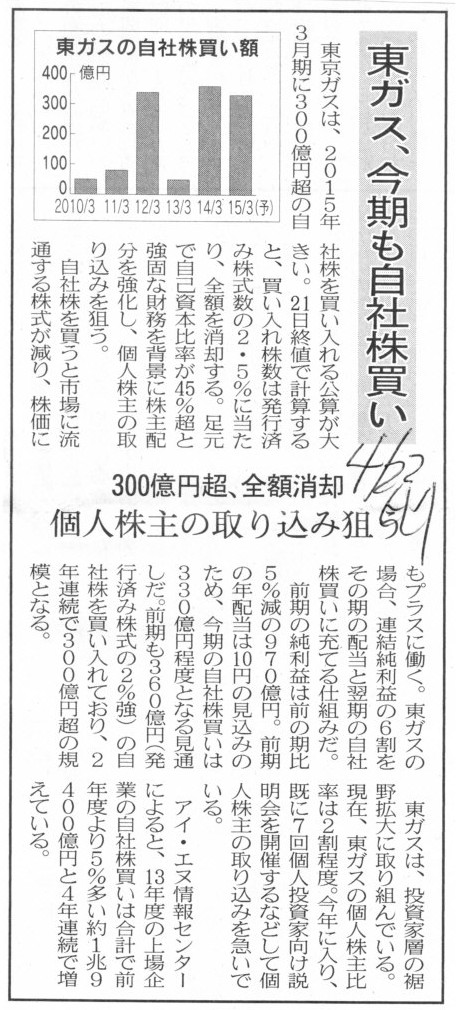

搶僈僗丄崱婜傕帺幮姅攦偄丂300壄墌挻丄慡妟徚媝丂屄恖姅庡偺庢傝崬傒慱偆

乮婰帠乯

2014擭3寧28擔(嬥)擔杮宱嵪怴暦

嫮偄婇嬈傊帺幮姅妶梡丂俵仌俙傗幮堳曬廣丂忋応婇嬈丄16挍墌婯柾偵

偒傚偆偺偙偲偽

嬥屔姅丂姅幃岎姺偱偺俵仌俙丄奀奜偱偼庡棳

乮婰帠乯

嶐擔偺帠椺偵偍偗傞怴姅梊栺尃偼丄婛懚姅庡偲堦掕婯柾埲忋偺朄恖搳帒壠傪懳徾偵妱摉偰傜傟偨傕偺偱偟偨偑丄

崱擔徯夘偟偰偄傑偡2014擭4寧22擔偺婰帠偼丄廬嬈堳傗栶堳傪懳徾偵妱摉偰傜傟偨傕偺偵側傝傑偡丅

嶐擔傕彂偒傑偟偨傛偆偵丄婛懚姅庡傗朄恖搳帒壠偵懳偟偰怴姅梊栺尃傪妱摉偰傞応崌偼

昁偢偟傕怴姅梊栺尃幰偑姅幃攧媝塿傪摼傞偙偲傪栚揑偵偼偟偰偄側偄傢偗偱偡丅

怴姅梊栺尃幰偼尃棙傪峴巊偟偰姅幃傪庢摼偟丄偦偺傑傑堷偒懕偒戝姅庡偲偟偰宱塩偵嶲夋偡傞偲偄偆応柺傕摉慠偁傞傢偗偱偡丅

堦曽丄廬嬈堳傗栶堳偵懳偟偰怴姅梊栺尃傪妱摉偰傞応崌偼

柧傜偐偵怴姅梊栺尃幰偑姅幃攧媝塿傪摼傞偙偲傪栚揑偵偟偰偄傞偲尵偊傞偱偟傚偆丅

側偤側傜丄婰帠偺尒弌偟偵傕偁傝傑偡傛偆偵丄偙偺応崌偼尰嬥曬廣偺戙懼庤抜偲偟偰怴姅梊栺尃傪妱摉偰偰偄傞偐傜偱偡丅

傕偪傠傫丄廬嬈堳偵宱塩堄幆傪帩偨偣傞偱偁偭偨傝丄夛幮偺嬈愌岦忋偵岦偗廬嬈堳偺摥偔堄梸傪堷偒弌偡偱偁偭偨傝丄

巑婥傪岦忋偝偣梊嶼偺昁払傊廬嬈堳傪懀偡丄偲偄偭偨岠壥傪慱偄丄尃棙峴巊壙妟傪姼偊偰崅傔偵愝掕偡傞偲偄偆応崌傕偁傝傑偡丅

偨偩丄嬈愌偲姅壙偲偺楢摦惈偑偦傕偦傕旕忢偵掅偔丄

廬嬈堳傗栶堳偑偄偔傜姅壙傪忋偘傛偆偲搘椡偟偰傕儅僋儘宱嵪揑梫場偺塭嬁椡偑嬌傔偰嫮偄偨傔丄偦偆偄偭偨岠壥偼旕忢偵庛偄偺偱偡丅

偦偆偱偁傞側傜偽丄廬嬈堳傗栶堳偵怴姅梊栺尃傪妱摉偰傞側傜偽丄偦偺栚揑傪拤幚偵摜傑偊丄尃棙峴巊壙妟偼乽1墌乿偲偡傋偒偱偟傚偆丅

乽扤偵懳偟偰乮佮壗傪栚揑偵乯怴姅梊栺尃傪妱摉偰傞偐乿偱丄尃棙峴巊壙妟偼嬌傔偰戝偒偔曄傢偭偰偔傞偲尵偊傞偲巚偄傑偡丅

摨條偵丄幚偼栶堳曬廣傕廬嬈堳傊偺曬廣偲摨偠條偵懝嬥嶼擖偡傞曽偑夛幮偵偲偭偰偼惻柋忋桳棙偱偼偁傞傢偗偱偡丅

尰峴偺朄恖惻朄偺掕傔偱偼栶堳曬廣偼尰偵懝嬥嶼擖壜擻偱偡丅

偟偐偟丄廬嬈堳傊偺媼梌摍乮廬嬈堳偺屬梡偼宱塩恮傊偺埾擟帠崁乯偲偼堎側傝丄栶堳偺慖擟偼姅庡憤夛偺愱寛帠崁乮寛媍帠崁乯側偺偱偡偐傜丄

奣擮揑偵偼丄栶堳曬廣偼姅庡憤夛偺寛媍帠崁乮棙塿忚梋嬥偺暘攝丄棙塿張暘乯偱偡乮姅庡偼栶堳曬廣寛掕傑偱偼宱塩恮偵埾擟偟偰偄側偄乯丅

偮傑傝丄栶堳曬廣偼懝嬥嶼擖偝傟側偄偲偄偆峫偊曽偑惓偟偄偺偱偡丅

埲忋偺媍榑傪傑偲傔傑偡偲丄師偺恾偺傛偆偵側傝傑偡伀丅

乽尰嬥曬廣傛傝傕尰嬥棳弌妟偑懡偄儖乕僾乿

乽杺朄偼巊偊側偄偐傕偟傫側偄偗偳丒丒丒丅偱傕丄惻岠壥偺愢柧偩偭偨傜偱偒傞偭丅乿

婏柇側儖乕僾偑惗偠偰傞偲偄偆偙偲偱丄庤捤帯拵嶌偺亀塅拡偐傜偺SOS亁偲偄偆枱夋傪巚偄弌偟傑偟偨丅

壢妛揑偵峫嶡偡傟偽偍偐偟側偲偙傠偼偁傞偲巚偄傑偡偑乮戝偒栚偺恾彂娰偱傕撉傔傞偲巚偄傑偡乯丅

岝埲忋偺懍搙偱旘傫偱傕帪娫偺棳傟偑媡揮偡傞傢偗偱偼側偄乮偲巚傢傟傞乯揰傗丄

SOS偺怣崋壒傪敪怣偟偰偄傞抧揰偵摓払偟偰傕儘働僢僩傕恖娫傕壗傕側偐偭偨揰乮傑偝偵帺暘帺恎偑偦偙偵偄傞偼偢乯側偳丄

壖偵憡懳惈棟榑偑惓偟偄偲憐掕偟偰傕偦偆偼側傜側偄乮棟榑忋傕帪娫偺棳傟偑媡揮偡傞偲偼尵偭偰偄側偄乯偲姶偠傞揰偑偄偔偮傕偁傝傑偟偨丅

傑偁丄杺朄偱傕巊偊側偄尷傝丄岝偺懍搙偱旘傇偙偲側偳偱偒傑偣傫偐傜丄巚峫幚尡偵夁偓傑偣傫偑丅

乽乮嵟屻偺儁乕僕乯乿

{kind=link}

{kind=link}

{kind=link}