2014年5月5日(月)

2014年3月12日

株式会社SOL

Holdings

特別利益の計上および通期業績予想の修正に関するお知らせ

ttp://www.sol-hd.jp/pdf/20140312b.pdf

↓

2014年3月28日

株式会社SOL

Holdings

(開示事項の経過)持分法適用関連会社の異動(譲渡)および資本業務提携解消に関するお知らせ

ttp://www.sol-hd.jp/pdf/20140328.pdf

↓

2014年3月31日

株式会社SOL

Holdings

持分法適用関連会社の株式譲渡完了に関するお知らせ

ttp://www.sol-hd.jp/pdf/20140331.pdf

↓

2014年5月2日

株式会社SOL

Holdings

(開示事項の経過)持分法適用関連会社の株式譲渡に係る譲渡代金決済未了に関するお知らせ

ttp://www.sol-hd.jp/pdf/20140502.pdf

【コメント】

一連の流れは上記5つのプレスリリースを読んで下さい。

ここでは上記5つのプレスリリースを読んだものとして、気付いた点だけを要点だけといいますか短くコメントします。

リアルビジョン株式の、1株当たりの譲渡対価を440円(計算根拠:297,200,200円÷675,455株)、

1株当たりの帳簿価額を277円(計算根拠:(696百万円-257百万円)÷1,582,000株をここでは計算の便宜上小数点以下第1位を四捨五入)、

とします。

株式の譲渡自体は全3回に分けているようですが、1株当たりの譲渡対価も1株当たりの帳簿価額も全て等しいと考えるべきでしょう。

これら全3回の株式譲渡には、このときの1株当たりの譲渡対価及び1株当たりの帳簿価額を異なる大きさにする契機はありません。

―実際、これら全3回の株式譲渡に区別はないでしょう。

したがって、リアルビジョン株式の譲渡に関する仕訳は以下のようになります。

株式譲渡日① 平成26年3月12日(452,000株)

株式会社SOL Holdingsの仕訳

(現金預金) 198,880,000円 / (リアルビジョン株式) 125,204,000円

(関連会社株式売却益) 73,676,000円

株式会社アンビシャスグループの仕訳

(リアルビジョン株式) 198,880,000円 / (現金預金) 198,880,000円

株式会社SOL Holdingsの仕訳

(営業外受取手形) 297,200,200円 / (リアルビジョン株式) 187,101,035円

(関連会社株式売却益) 110,099,165円

株式会社アンビシャスグループの仕訳

(リアルビジョン株式) 297,200,200円 / (受取手形) 297,200,200円

(保証債務費用) 2,972,002円

(保証債務) 2,972,002円

(裏書義務見返) 297,200,200円 (裏書義務) 297,200,200円

株式譲渡日③ 平成26年3月31日(454,545株)

株式会社SOL Holdingsの仕訳

(現金預金) 199,999,800円 / (リアルビジョン株式) 125,908,965円

(関連会社株式売却益) 74,090,835円

株式会社アンビシャスグループの仕訳

(リアルビジョン株式) 199,999,800円 / (現金預金) 199,999,800円

・・・のはずだったわけです。

平成26年5月1日までは。

それがこれです↓。

2014年5月2日付「(開示事項の経過)持分法適用関連会社の株式譲渡に係る譲渡代金決済未了に関するお知らせ」(SOL

Holdings)

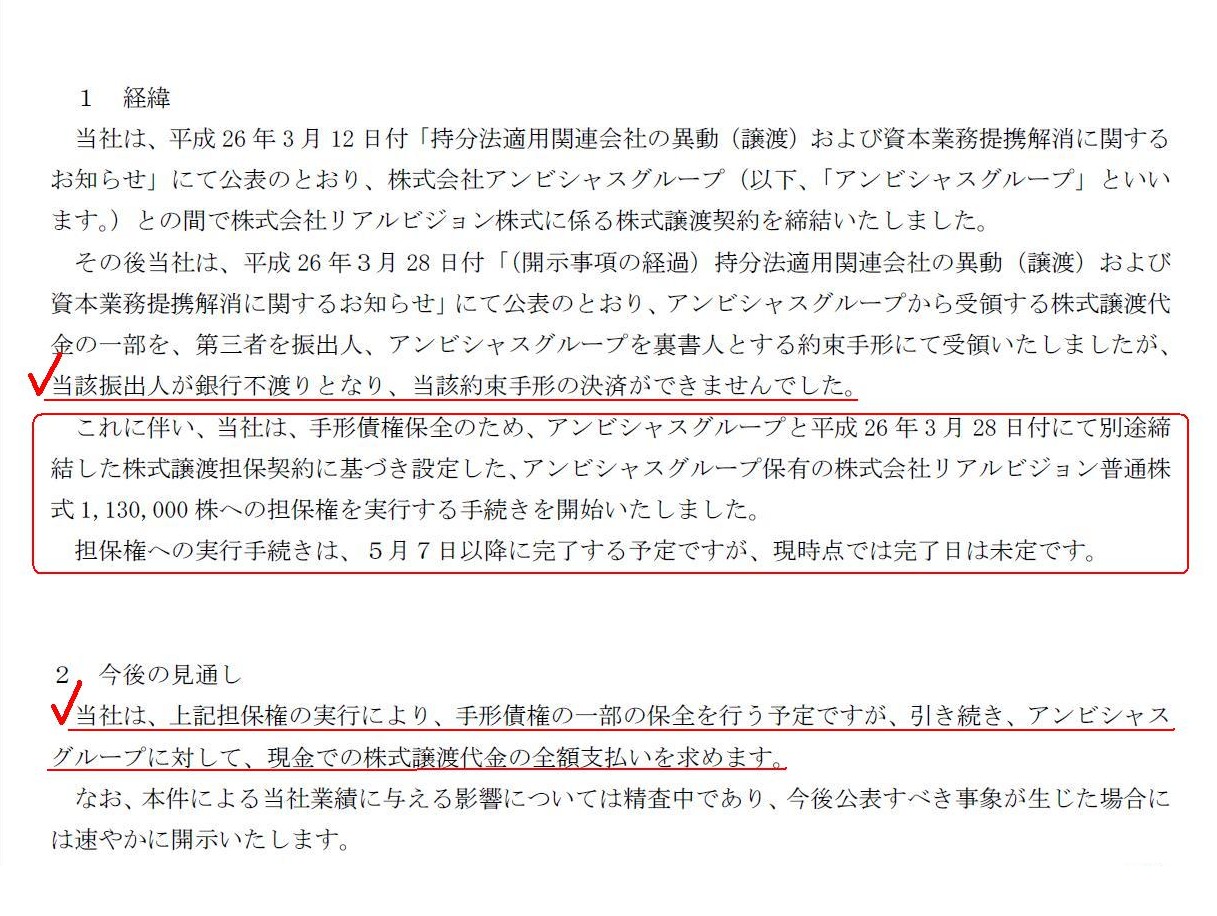

「1 経緯」

「2 今後の見通し」

(1/1ページ)

「株式譲渡日②」(平成26年3月28日)に受け取った、株式の代金の証である約束手形が不渡りになってしまったとのことです。

当該約束手形は株式会社アンビシャスグループが裏書したものでありますから、

株式会社アンビシャスグループが振出人に代わり決済を行う義務があります。

裏書きした時点で株式会社アンビシャスグループには二次的な債務が発生するわけですから、

当該約束手形の決済期日が平成26年4月30日だったのであれば、振出人が平成26年4月30日に支払えなかったことを契機に、

株式会社アンビシャスグループも「平成26年4月30日に支払う」義務が発生するわけです。

つまり、株式会社アンビシャスグループは「平成26年4月30日」に当該約束手形を(ある意味裏書人に代わり)支払わねばならないわけです。

仮に、株式会社アンビシャスグループが「平成26年4月30日」に当該約束手形を支払わない(支払えない)場合は、

株式会社アンビシャスグループも(平成26年4月30日に)債務不履行になります。

(俗に言う連鎖倒産がこれです。)

ただ、株式会社アンビシャスグループと株式会社SOL

Holdingsの場合は、

株式譲渡担保契約(譲渡済みのアンビシャスグループ保有のリアルビジョン株式に担保権を設定する契約)を

平成26年3月28日付にて別途締結していたようです。

万が一、当該約束手形の決済がなされなかった場合の取り扱いについて、取り決めを行ったのでしょう。

具体的契約内容・実施手続きについては分かりませんが、万が一当該約束手形の決済がなされなかったとしても、

受取人は決済期日である平成26年4月30日に裏書人に手形の支払いを求めるのではなく、代わりに、

受取人が担保権を実行するような形でこのたびの株式売買取引を穏便に完了させよう、という取り決めをこの時にしたのだと思います。

受取人が担保権を実行するとはすなわち、(裏書人は受取人に譲渡済みの)リアルビジョン株式を返す、という意味です。

株式の購入者は売却者に対し代金を期日に支払えなかった、だから、購入者は売却者に購入した株式を返す、というわけです。

経営戦略上の問題(当初立案した戦略を遂行できなくなった)や売買実務上の問題(一種の法律トラブルと言える)はあるものの、

基本的には、法律上は株式を返せば代金を支払う必要はない(支払う義務はなくなる)、とは言えると思います。

ただ、プレスリリース記載の担保権には少しおかしな点があるように思いました。

それは、担保権が、譲渡済みのアンビシャスグループ保有のリアルビジョン株式のうち、1,130,000株を対象に設定されていることです。

この「1,130,000株」とは、株式譲渡日②(平成26年3月28日)譲渡の675,455株と、

株式譲渡日③(平成26年3月31日)譲渡の454,545株の合計であるわけです。

しかし、上で書きました「株式譲渡日③ 平成26年3月31日(454,545株)」の仕訳を見ても分かるように、

株式譲渡日③(平成26年3月31日)譲渡の454,545株に関しては、既に代金の決済は済んでいるわけです。

既に代金の決済は済んでいるのなら、それが担保の対象となるのはおかしいわけです。

ここでは「当該約束手形の決済がなされなかった場合」の取り決めを行っているわけですから。

担保の対象となるべきなのは、株式譲渡日②(平成26年3月28日)譲渡の675,455株だけかと思います。

この担保権設定には、別の角度からもう一つ議論すべき論点があるようにも思います。

それは、担保権自体は何を対象に設定してもよい、という観点から生じる議論です。

このたびの例で言えば、株式譲渡日①(平成26年3月12日)譲渡の452,000株、株式譲渡日②(平成26年3月28日)譲渡の675,455株、

株式譲渡日③(平成26年3月31日)譲渡の454,545株、の合計1,582,000株(要するにこのたびの譲渡株式全て)を対象に

担保を設定することも民法上可能は可能だと思います。

「どのような場合にどのような内容の担保権が行使されるのか」は当事者間で決める「契約自由の原則」の範囲内のことではないかと思います。

これは、株式の代金が支払われなかった場合に備えての担保権の設定とは意味・目的が異なります。

「当該約束手形の決済がなされなかった場合」は、株式の一部を返してもらわなければならないわけですが、

リアルビジョン株式の一部だけを返してもらっても、株式会社SOL

Holdingsにとっては経営戦略上意味はないわけです。

株式会社SOL

Holdingsとしては、経営戦略上、

リアルビジョン株式の全てを売却してしまう(当初の戦略通り)か、全く売却しない(グループ戦略を従来の戦略に戻す)か、

のどちらかを選択したいわけです。

経営戦略上、持分法適用関連会社から外れただけ(一部は引き続き保有する)、という事態が一番中途半端であるわけです。

そうしますと、株式会社SOL

Holdingsとしては、万が一「当該約束手形の決済がなされなかった場合」は、

株式会社アンビシャスグループに最後まで責任を持って全額代金を支払ってもらうか、

譲渡済みのリアルビジョン株式を全て返してもらう(もちろん受領済みの代金も全額返すわけですが)か、

どちらかをしていきたいわけです。

そのためには、譲渡した全株式1,582,000株を対象に担保権を設定することが経営戦略上極めて重要であるわけです。

裏書人が代金を全額支払うことにするのか、それとも、株式を全て返すことにするのか、そしてどのように話を進めていくのか、

そういった具体的内容や日程等も含め、株式譲渡担保契約に定めていくべきなのではないかと思いました。

ただ、プレスリリースには、担保権を実行する手続きを開始した、とも書いてあります。

両社の資金繰りや経営戦略等を勘案しながら、株式譲渡担保契約に従い両社で協議を行い話を決めていくということなのでしょう。

では、株式会社アンビシャスグループは株式会社SOL

Holdingsへ全株式を返すことになったとしましょう。

その場合の仕訳はどうなるでしょうか。

プレスリリースには、担保権の実行手続きは5月7日以降に完了する予定、と書いてありますので、

ここでは仮に、平成26年5月7日に全株式の返還が行われる(株式会社SOL

Holdingsは担保権を実行する)としましょう。

この時、平成26年5月7日の仕訳は私はこうなると思います。

平成26年5月7日の仕訳

株式会社SOL Holdingsの仕訳

(リアルビジョン株式) 198,880,000円 / (現金預金) 198,880,000円

(リアルビジョン株式) 297,200,200円

(営業外受取手形) 297,200,200円

(リアルビジョン株式) 199,999,800円 (現金預金) 199,999,800円

株式会社アンビシャスグループの仕訳

(現金預金) 198,880,000円 / (リアルビジョン株式) 198,880,000円

(受取手形) 297,200,200円

(リアルビジョン株式) 297,200,200円

(保証債務) 2,972,002円

(保証債務取崩益) 2,972,002円

(裏書義務) 297,200,200円

(裏書義務見返) 297,200,200円

(現金預金) 199,999,800円

(リアルビジョン株式) 199,999,800円

一例として、株式譲渡日②の株式の返還について書きますと、

(リアルビジョン株式) 187,101,035円 / (営業外受取手形) 297,200,200円

(過年度損益修正損) 110,099,165円

という仕訳を切る方が保守主義の原則に適うというのは分かるのですが、この場合は、損益額の「訂正」には該当しないと思うのです。

平成26年3月期に計上した関連会社株式売却益は間違いなく正しかったのですから。

何か過不足額があったわけでもなければ会計上の見積もりが間違っていたわけでもありません。

資産評価額を訂正しなければならないわけでもありません。

修正損を計上しないと利益の過大計上だったことになるのではないか、と思われるかもしれませんが、この場合は、

株式は返還はされた、しかし、売却は実現した、と言わねばならないのだと思います。

ここで過年度損益修正損を計上することは、保守的に過ぎるというより、純粋に会計処理として間違っている、と言わねばならないでしょう。

結果だけを見れば、何かリアルビジョン株式の評価替えを行った(そして利益剰余金を増加させた)、と見えるかもしれませんが、

それは最後だけを見ているからそう思うだけであって、現に売却を行い現に取得をした、ということを踏まえれば、

株式の評価替えとは言えないのだと思います。

相手方と共謀すればいくらでも株式の評価替え(利益剰余金の水増し)ができてしまうのではないかと思われるかもしれません。

確かに、相手方と共謀ということであれば、別の考え方や別の会計処理(やはり修正損を計上すべきなど)が必要になってくると思いますが、

少なくともこのたびの株式会社SOL

Holdingsの事例に関しては全くそのような意図はなかったと判断できるでしょう。

株式会社SOL

Holdingsとしては、はじめから全株式を完全に売却するつもりでいたわけですから。

現行の法人税法の定め(税法上の「前期損益修正」の定め)については分かりませんが、

税法の根本の趣旨・概念・益金損金のとらえ方から考えても、

このたびの事例は、「現に売却を行い、現に(新たに)取得をした」という考え方になるのではないかと思います。

(余談ですが、債権者保護は完全に税法の対象外ということを考えても、このような考え方になると推論できます。)

別に税法の処理に合わせるべきだと言いたいのではなく、企業会計上も、債権者保護を考慮したとしても、

このたびの事例は、「現に売却を行い、現に(新たに)取得をした」という考え方になると思います。

純粋に、「これは会計処理の間違いではない」、と思うからです。

残念ながら当該株式譲渡は不本意な結果になりましたが、不本意な結果になったことは修正や訂正の根拠にはならないでしょう。

仮に株式譲渡の際、関連会社株式売却損が発生してしまっていたとしても、株式返還後、過年度損益修正益を計上することは間違いです。

その理由も保守主義の原則に反するからではありません。

純粋に会計処理として間違っているからです。

{kind=link}