2014年5月4日(日)

2014年3月27日

株式会社壱番屋

平成26年5月期 第3四半期決算短信 〔日本基準〕

(連結)

ttp://www.ichibanya.co.jp/comp/ir/report/pdf/ca260327.pdf

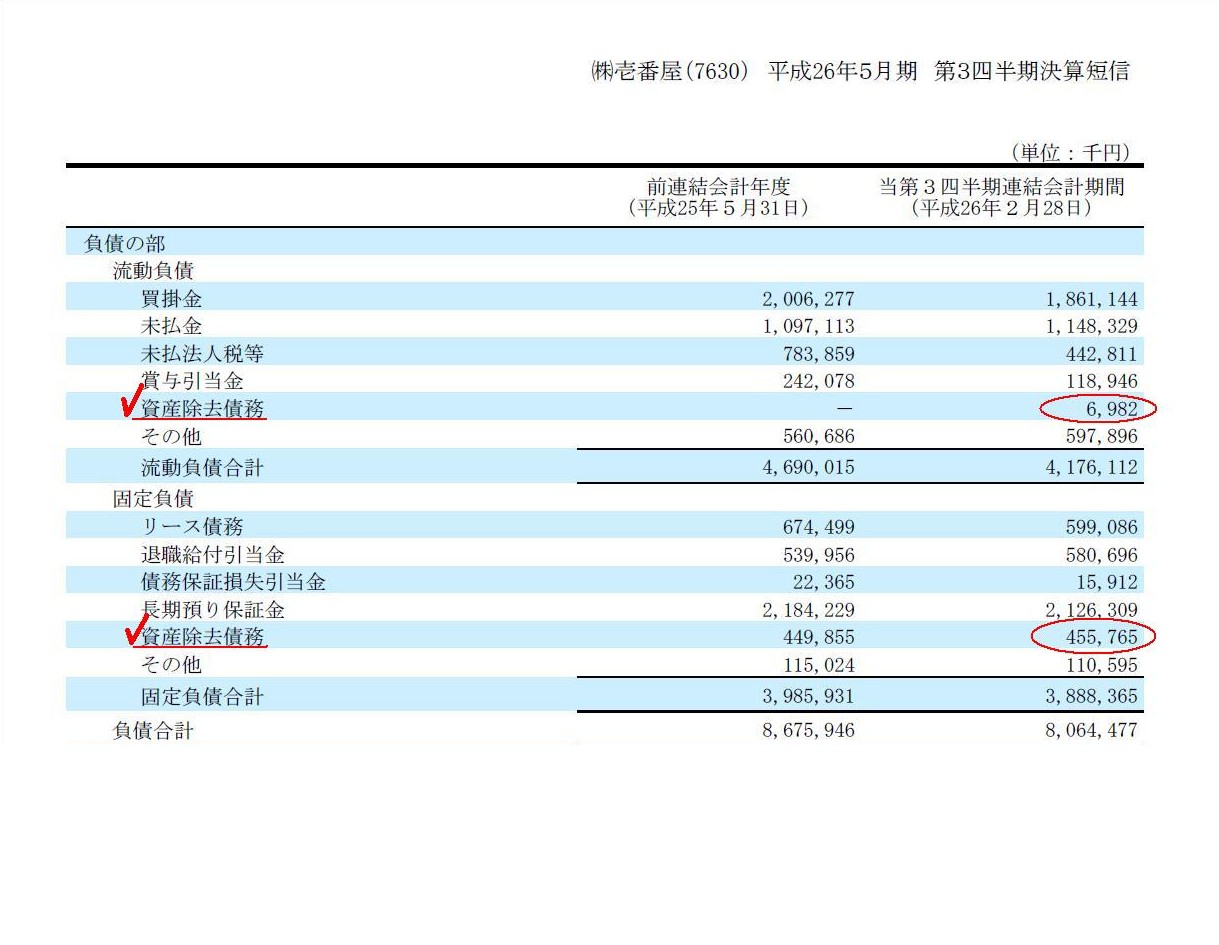

四半期連結貸借対照表

負債の部

(8/11ページ)

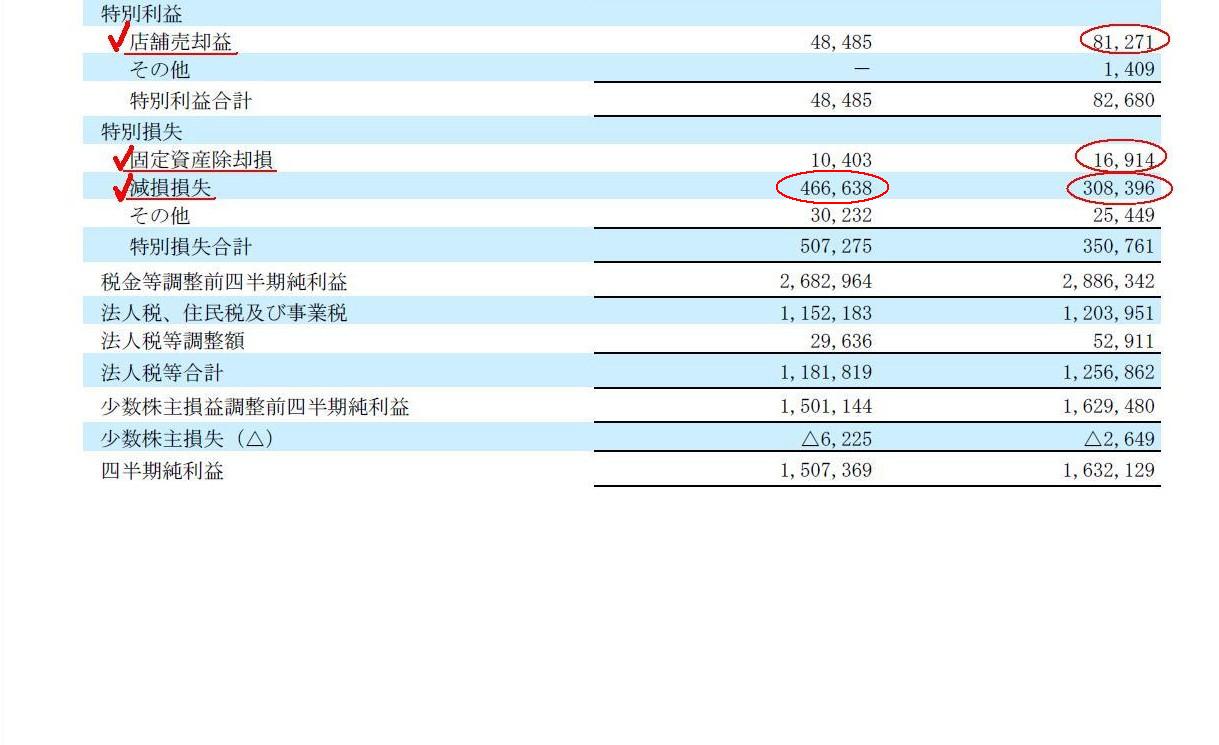

四半期連結損益計算書(第3四半期連結累計期間)

特別利益及び特別損失

(9/11ページ)

記事によりますと、店舗売却益に関しては、直営店をフランチャイズ加盟業者に売却したことが理由とのことです。

経営的に考えると、会社本体・本部から見れば儲かっている店舗であれば売却しないでしょうし、

売却するとすればあまり儲かっていない店舗、という言い方ができるかもしれません。

そのことはフランチャイズ加盟業者の方も経営上分かった上での店舗売買なのだろうと思います。

そうしますと、店舗の売買価額は決して高くはないのではないだろうか、と推測できるわけです。

売却益の価額自体は確かに売却価額と簿価との差額ですから結果として店舗売却益が計上されただけというケースもあるでしょうが、

経営上、フランチャイズ加盟業者は店舗を高い価額では買えないのだけは確かだと思います。

店舗の売買価額はいくらが一番公正な価額なのかは、飲食業界に詳しくない私には分かりません。

また、顧客の動向や店舗の立地条件やフランチャイズ契約の条件等でも売買価額は左右されるのでしょう。

ただ、純粋に財務的見地からのみ店舗の公正な売買価額を判断するならば、

店舗の一番公正な売買価額は「店舗の帳簿価額」そのものということではないだろうか、という気がします。

ちょうど、株式の一番公正な売買価額は「1株当たりの株主資本額」であるように。

もちろん、「店舗の帳簿価額」は「1株当たりの株主資本額」とは異なり、「実現した利益を積み重ねた結果」とは異なります。

むしろ、「店舗の帳簿価額」は、店舗という有形固定資産の「未償却残高」に過ぎないのかもしれません。

しかし、会計理論上、減価償却手続きというのは、

「当該有形固定資産は取得価額に比べこれだけ価値が減ったのだ」という価額を表現しようとするものです。

「神の目から見た本当の価額」とは異なるかもしれません。

また、「将来実現する未実現利益の累積額」とも異なるかもしれません。

しかし、公平性、客観性、透明性といった観点から言えば、簿価ほど明確な基準はないわけです。

「あらかじめ決められたこの手続きに従いました。」、こう言われて納得しない人がいるでしょうか。

私は飲食業界は完全に門外漢ですから詳しい様々な条件の織り込みについては全て度外視しますが、

純粋に財務的見地からのみ店舗の公正な売買価額を判断するならば、店舗の一番公正な売買価額は「店舗の帳簿価額」そのものである、

ということになり、したがって、その意味では店舗売却益は本来計上されないはずだということになると思います。

次に、固定資産除却損についてですが、有形固定資産には税務上の取り扱いの結果として残存価額が帳簿に残ってしまいます。

会計理論上、残存価額は「0円」が正しい(残存価額という概念自体がない)わけですが、税務上は残存価額は損金算入されないわけです。

そこで、保守主義の原則に重きを置き、企業会計上は残存価額も全て償却してしまう(残存価額を残さない)という考え方はあると思います。

損益計算書上の勘定科目名はやはり「減価償却費」となろうかと思いますが。

もちろん、この”減価償却費”が損金算入されるのは当該有形固定資産の除却の時ですが。

この会計処理方法では、税務処理との間に若干の乖離は生じますが、保守主義の原則に適うのだけは確かでしょう。

また、税効果会計はこの場合も適用しない方が望ましいと思います。

敢えて保守主義の原則を強調した会計処理を行っているのにここで繰延税金資産を計上するというのは自己矛盾だと思います。

さらに、除却により将来損金算入されますからこの企業会計上の費用と税務上の損金との差異は会計理論上確かに一時差異ですが、

経営上・概念上「除却を前提に経営を行っていることになる(除却を前提に有形固定資産を事業で使用していることになる)」わけですから、

経営的・概念的に考えて繰延税金資産の計上はおかしい、ということになるでしょう。

もちろん、減損処理の必要があるか否かが買い手に分からないのではないか、というような現実的な問題は一方にあろうかと思います。

俗に、情報の非対称性(エージェンシー問題)などと言われたりする問題かと思います。

確かにそれはそうなのですが、理論上は上記のようなことが言えるわけです。

もしくは、売買の交渉とは完全に異なる話になってしまいますが、保守主義の原則の観点(債権者保護の観点)から、

企業には資産の減損処理が義務付けられている(必要な減損処理を行わなかった場合は粉飾決算、債権者の利益を害したことになる)、

という切り口から、「適切な減損処理は既に行われているものと判断してよい」、と説明してもよいと思います。

そうしますと、一番公正な価額として極めて大きな目安になるのが「店舗の帳簿価額」ということになるのではないかと思います。

減損処理後の適正な価額が分かるのなら、通常の減価償却手続きによらない適正な価額も分かるのではないか、と思われるかもしれませんが、

税法では現実的な算定可能性を踏まえ、公平性、客観性、透明性に最も重点を置き、明確かつ規則的な減価償却手続きを定めているのです。

最後の最後は売り手と買い手がどの売買価額で納得・合意するのかの話にはなるでしょう。

しかし、理論上はそういった心理戦的要素も含めて、「店舗の帳簿価額」を軸に売買価額が決まっていくと言えるのではないかと思います。

大まかに言えば、「店舗の帳簿価額」以上の価額で売りたい売り手と「店舗の帳簿価額」以下の価額での購入なら納得度が高い買い手

との間のせめぎ合いを通じ、売買価額が決まる(結果売買価額は「店舗の帳簿価額」に決まる)というようなことが言えるかと思います。

ちなみに、株式会社壱番屋は前四半期にも比較的大きな(おそらく店舗)減損損失を計上しています。

当四半期に別の資産に新たに減損の兆候が見られたからだということだと思いますが、

減損会計というのは常に全資産を対象に保守的に会計処理をしていこうとする会計方針のことですから、

会計基準の趣旨や会計処理の概念を踏まえれば、毎期毎期減損損失が計上される状況というのは極めて望ましくない、

と言えるのではないかと思います。

貸借対照表についても一言だけ書きます。

資産除去債務が流動負債と固定負債の両方に計上されています。

これは四半期決算期末日から1年以内に閉店する店舗の退去費用の合計額のうち当該期末日までの負担額が6,982千円であると見積もられ、

四半期決算期末日から1年を超えた日に閉店する店舗の退去費用の合計額のうち当該期末日までの負担額が455,765千円であると見積もられている、

ということを意味するのだと思います。

退去費用の見積り合計額は実際にはもっと大きいわけでして、経営的に言えば、”引き当て不足額”があるという言い方はできると思います。

ただ、会計上は、各期各期に適宜帰属している費用を負担させているわけですから、何ら引き当て不足や粉飾決算ではありません。

資産除去債務というのは実質的には「退去費用(店舗解体費用)引当金」と言ってよいのだと思います(厳密な会計処理方法は異なりますが)。

費用・収益対応の原則に基づき、また、保守主義の原則に基づき、引当金を計上していくことは正しい会計処理だと思います。

{kind=link}

{kind=link}