2014年5月3日(土)

>社長の肩書きを持つ取締役以外の取締役が株主総会の招集することはおかしくはないと思いますし、

>会長の肩書きを持つ取締役以外の取締役が株主総会の招集することもおかしくはないと思います。

と書きましたが、正しくは、

社長の肩書きを持つ取締役以外の取締役が株主総会を招集することはおかしくはないと思いますし、

会長の肩書きを持つ取締役以外の取締役が取締役会を招集することもおかしくはないと思います。

となります。

2014年5月2日

エイチ・ツー・オー

リテイリング株式会社

特別損失の計上および業績予想の修正に関するお知らせ

ttps://www.h2o-retailing.co.jp/news/pdf/2014/140502shusei.pdf

(建物除却損) xxx / (建物(阪神梅田本店残存価額)) xxx

建物を建て替えるだけなのに、既存建物の解体以外に上記のように費用がかかるというのはおかしいと誰もが感じるかと思います。

会計理論上は、有形固定資産の残存価額は「0円」(残存価額という概念自体がない)が正しい考え方です。

また、有形固定資産除却損は損金算入できるわけですが、建物自体の減価償却手続き(規則的損金算入手続き)は完了してもう何年も経つのに、

突然今になって残りの一定額を損金算入しようというのです。

「損金算入の連続性」を鑑みても、有形固定資産の残存価額は「0円」(残存価額という概念自体がない)でないとおかしいと分かるかと思います。

また、阪急阪神百貨店の経営統合の際ののれんを2014年3月期に一括償却(減損処理)したというようなことも書いてあります。

エイチ・ツー・オー

リテイリング株式会社は純粋持株会社であることを考えれば、これは連結上のみの会計上の損失なのだと思います。

子会社である株式会社阪急阪神百貨店に単体上ののれん(営業権)が計上されていたのだと思います。

株式会社阪急阪神百貨店が個別上営業権を一括償却(減損処理)した、

それがそのままエイチ・ツー・オー

リテイリング株式会社の連結損益計算書上に「子会社営業権減損損失」として計上されたのだと思います。

注意が必要なのは、株式会社阪急阪神百貨店の連結上ののれん(連結調整勘定)は、

エイチ・ツー・オー

リテイリング株式会社の連結損益計算書に計上されることは絶対にない、という点です。

概念的には、連結調整勘定は連結会計上の親会社毎に発生する、と理解すればよいかもしれません。

親会社の連結調整勘定は親会社の連結財務諸表上のみに計上され、

子会社の連結調整勘定は子会社の連結財務諸表上のみに計上される、

子会社の連結調整勘定が親会社の連結財務諸表上に計上されることはない、

と理解すればよいのではないでしょうか(かえって分かりづらい場合はここは無視して下さい)。

技術的には、親会社は孫会社の株式を直接的には所有していない(議決権も所有していない)から、投資勘定と資本勘定を相殺消去できない、

という理解になると思います(したがって、孫会社は会計上連結の範囲には含まれない)。

個人的には、こちらの方が面白いなと思いました。

2014年4月26日

エイチ・ツー・オー

リテイリング株式会社

株式交換公告

ttps://www.h2o-retailing.co.jp/koukoku/kabukou.pdf

2014年3月27日

イズミヤ株式会社

株式交換公告

ttp://www.izumiya.co.jp/ir/pdf/koukoku_kabushikikoukan.pdf

エイチ・ツー・オー リテイリング株式会社はエイチ・ツー・オー リテイリング株式会社で、

>株式買取請求をされる株主様は、効力発生日の20日前の日から効力発生日の前日までの間に、

>当社に対して、書面によりその旨及び株式買取請求に係る株式の数をご通知ください。

と公告を行っており、イズミヤ株式会社もイズミヤ株式会社で、

>この株式交換に反対し、かつ株式買取請求権を行使される株主様は、効力発生日の20

日前の日から効力発生日の前日までの間に、

>書面によりその旨及び株式買取請求に係る株式の数をお申し出ください。

と公告を行っています。

株式交換の実施事自体反対だから、会社自身に株式を買い取ってもらおう、という請求を会社に対して行えるわけです。

株式会社の概念から言えば、会社にとってはこれは一種の自社株買いですから、決して望ましくはない株主に対する法的手当てかと思います。

その点は置いておくとして、例えばですが、「株式交換の効力発生日の後の株式の買取請求」、というのはどのように考えられるでしょうか。

株式交換実施後のことですから、その場合は、エイチ・ツー・オー

リテイリング株式を会社に買い取ってもらうことになるわけですが。

「株式交換実施に反対の場合にのみ買取請求が認められる」という法的手当てだと思いますので、

株式交換実施後買い取り請求を認めるというのは概念的におかしい、とは思います。

ただそう考えていくと、「株式交換実施に反対の場合には買取請求を認める」というのも何となくおかしいようにも感じます。

株式交換の実施は株主の利益になるものと株主が判断した、それなのに、株式を買い取ってくれと請求するのはおかしい、

という理屈はあるように思います。

株主は皆平等であるならば、反対意見があるからという理由で一部の株式のみを会社が買い取るというのはおかしいわけです。

株式交換の実施は株主の利益になるものと株主が判断した(株主皆で決議を取った)、

そうであるならば、株主皆がその意思決定に従う、それが株主平等の原則であり株式会社の概念・成り立ちではないでしょうか。

それから、以上の株式会社の概念に関する議論とは(完全に)異なるのですが、

このような場合、完全子会社における株主からの株式買取請求は、法制度上完全親会社が応じるようにすればよいのではないでしょうか。

これは全部取得条項付種類株式の発行の際にも同じ様なことを指摘したのですが、

完全子会社の側が株式を買い取るということは資本充実の原則に反するわけです。

株式交換の際も全部取得条項付種類株式の発行の際も、完全親会社の方が

できる限り全ての株式を取得する・買い取るように法制度上設計すれば、少なくとも資本充実の原則には反しないと思います。

基本的考え方は、全株主が株主の意思に従う、というだけかと思います。

そこを捻じ曲げるから、おかしな話が出てくるわけです。

株式交換の実施に反対の株主の数は、理論上全株主の3分の1になり得ます。

完全子会社の株価が極めて高い状態で推移している場合は、公正な買い取り価格も当然高くなります。

利益剰余金が十分にない場合は、全株式の3分の1もの株式を会社が買い取り切れない場面も出てくると思います。

利益剰余金や株価が原因で株式交換が実施できないというのは、商法制度上おかしいと言わざるを得ないと思います。

組織再編は純粋に株主の意思に基づき行うべきことであって、利益剰余金や株価で実施が左右されるべきではない、と私は思います。

2014年5月2日

株式会社日立物流

特別損失の計上、業績予想の修正ならびに個別業績予想および前期実績値との差異に関するお知らせ

ttp://www.hitachi-hb.co.jp/ir/pdf/ir201405021.pdf

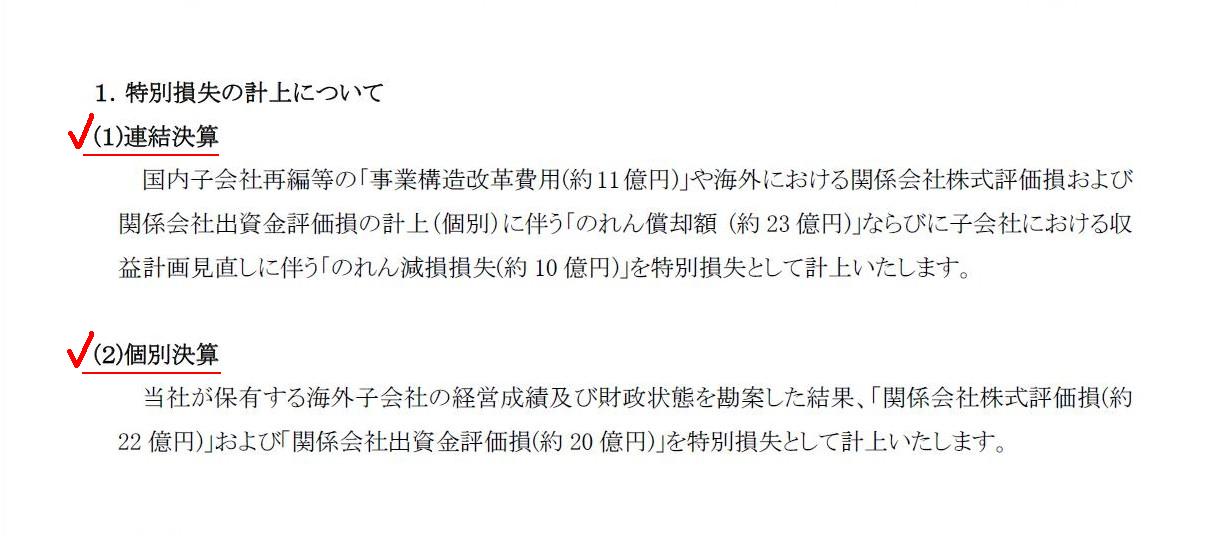

1.特別損失の計上について

(1/2ページ)

(関係会社株式評価損) 22億円 / (関係会社株式) 22億円 ・・・①

(関係会社出資金評価損) 20億円 (関係会社出資金) 20億円 ・・・②

子会社の個別上の仕訳

(事業構造改革費用) 11億円 / (固定資産) 11億円 ・・・③

連結清算表上の仕訳

(のれん償却額) 23億円 (のれん) 23億円 ・・・④

(のれん減損損失) 10億円 (のれん) 10億円 ・・・⑤

個別決算では、①と②の損失が計上されます。

連結決算では、①と②と③と④と⑤の損失が計上されます。

Generally speaking, assets, debts, profits and losses on respective

individual financial statements get recorded

on a consolidated financial

statement as they are

because all of the financial statements, of course

including all of the accounts,

are transferred to a consolidation working

paper as they

are.

(全般的に言って、各個別財務諸表上の資産、負債、収益、費用は連結財務諸表にそのまま計上されます。

なぜなら、全財務諸表が、ここではもちろん全勘定科目がという意味ですが、そのまま連結精算表に転記されるからです。)

一つだけ気になった点があります。

連結決算において、のれんを規則的な償却以上に一定額償却しているということに関してです。

ここでは「のれん償却」と「のれん減損損失」の2つが記載されています。

両者の違いは次のようになっています。

のれん償却・・・関係会社株式評価損および関係会社出資金評価損の計上(個別)に伴い計上

のれん減損損失・・・子会社における収益計画見直しに伴い計上

会計理論上は、連結上ののれん(連結調整勘定)の価額は厳密には回収可能性とは関係がないと言えるかと思います。

なぜなら、”連結上の収益”というものはない(厳密には連結調整勘定の償却の原資はない)からです。

「のれん償却」と「のれん減損損失」はどう違うのか、私には全く分からないというふうに思います。

2014年2月4日

株式会社日立物流

執行役の異動について

ttp://www.hitachi-hb.co.jp/news/pdf/news_201402041.pdf

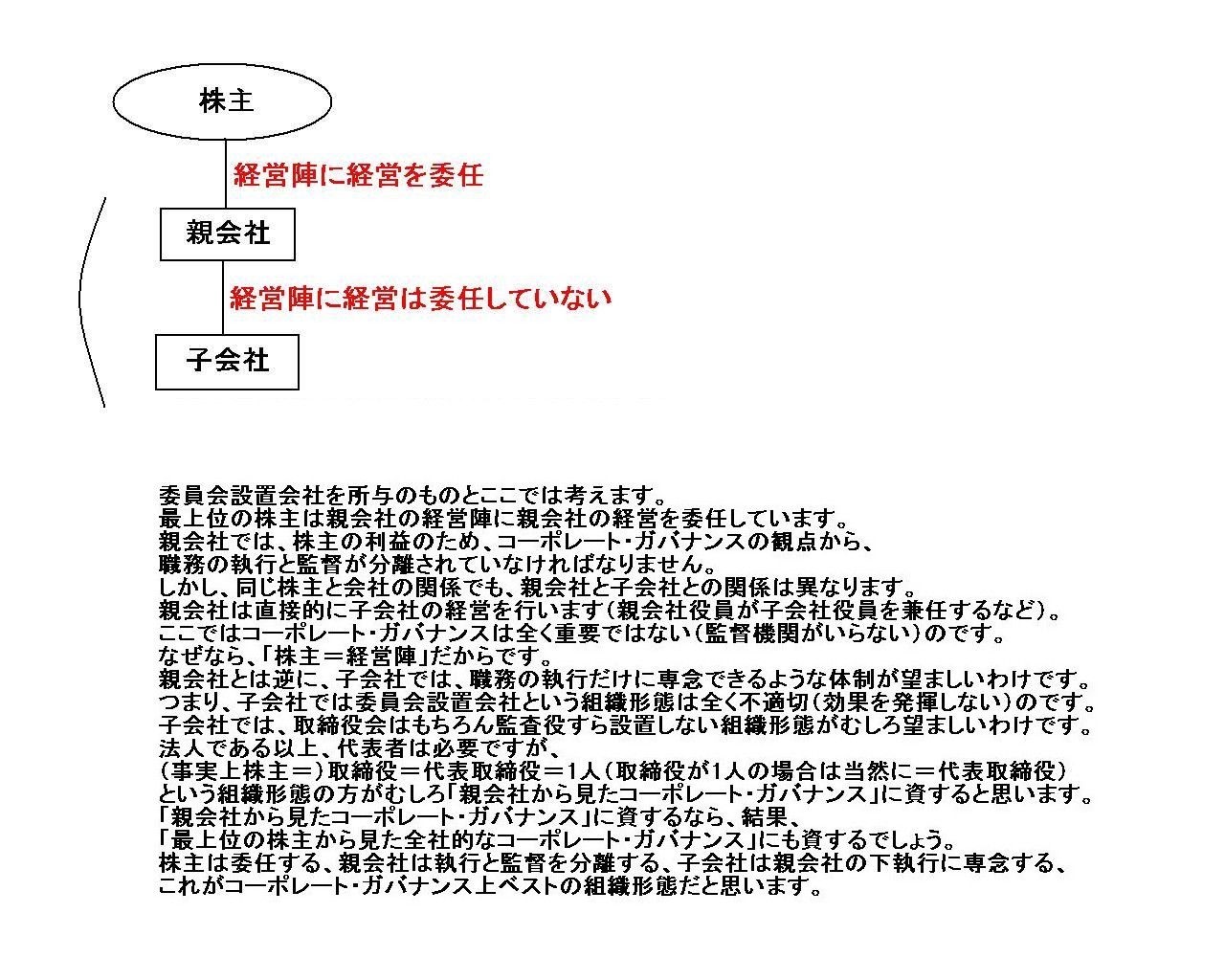

「執行役」とのことで、株式会社日立物流はなんと委員会設置会社なのです。

役員

ttp://www.hitachi-hb.co.jp/corpo/director.html

株式の状況

ttp://www.hitachi-hb.co.jp/ir/kabushiki.html

株式会社日立物流は間違いなく委員会設置会社です。

しかし同時に、ある会社の子会社でもあります。

株式会社日立製作所が株式の53.29%を所有しています。

株式会社日立製作所は株式会社日立物流の親会社(株式会社日立物流は子会社)です。

つまり、株式会社日立製作所は株式会社日立物流の意思決定機関を支配しているわけです。

ある会社の子会社が委員会設置会社である、

これはおかしいのではないでしょうか。

「子会社の意思決定機関は既に支配されています。つまり、株主が経営をしているのです。」

委員会設置会社を所与のものとここでは考えます。

最上位の株主は親会社の経営陣に親会社の経営を委任しています。

親会社では、株主の利益のため、コーポレート・ガバナンスの観点から、

職務の執行と監督が分離されていなければなりません。

しかし、同じ株主と会社の関係でも、親会社と子会社との関係は異なります。

親会社は直接的に子会社の経営を行います(親会社役員が子会社役員を兼任するなど)。

ここではコーポレート・ガバナンスは全く重要ではない(監督機関がいらない)のです。

なぜなら、「株主=経営陣」だからです。

親会社とは逆に、子会社では、職務の執行だけに専念できるような体制が望ましいわけです。

つまり、子会社では委員会設置会社という組織形態は全く不適切(効果を発揮しない)のです。

子会社では、取締役会はもちろん監査役すら設置しない組織形態がむしろ望ましいわけです。

法人である以上、代表者は必要ですが、

(事実上株主=)取締役=代表取締役=1人(取締役が1人の場合は当然に=代表取締役)

という組織形態の方がむしろ「親会社から見たコーポレート・ガバナンス」に資すると思います。

「親会社から見たコーポレート・ガバナンス」に資するなら、結果、

「最上位の株主から見た全社的なコーポレート・ガバナンス」にも資するでしょう。

株主は委任する、親会社は執行と監督を分離する、子会社は親会社の下執行に専念する、

これがコーポレート・ガバナンス上ベストの組織形態だと思います。

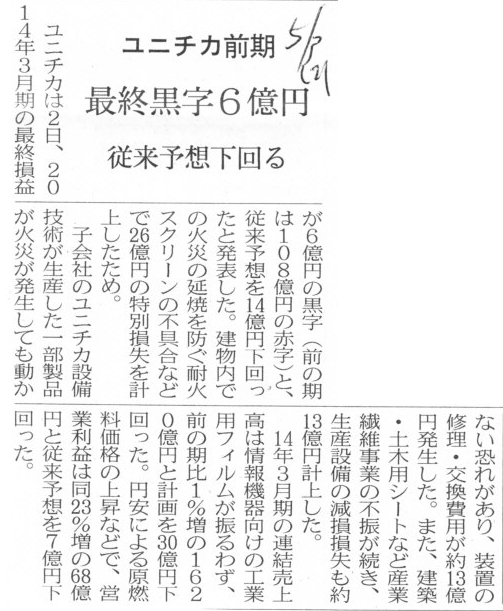

2014年5月3日(土)日本経済新聞

ユニチカ前期 最終黒字6億円 従来予想下回る

(記事)

2014年5月2日

ユニチカ株式会社

通期業績予想の修正及び特別損失の計上に関するお知らせ

ttp://www.unitika.co.jp/news/io-pdf/00411.pdf

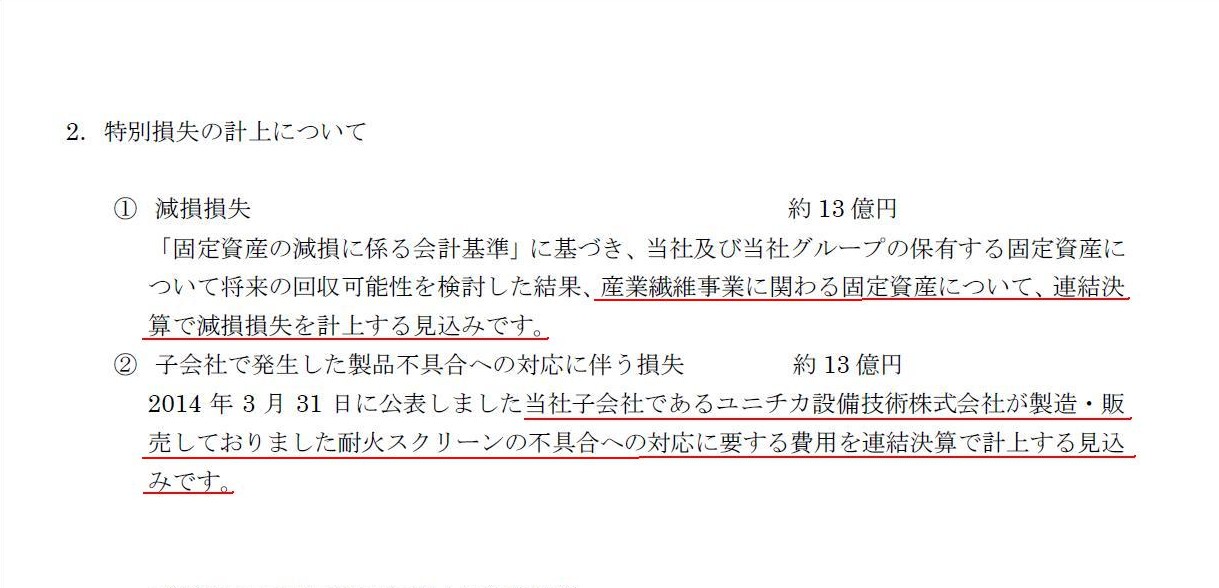

2.特別損失の計上について

(2/2ページ)

【コメント】

①減損損失について

ユニチカ株式会社及び連結子会社の仕訳をまとめて書くとこうなります↓。

(産業繊維事業固定資産減損損失) 13億円 / (産業繊維事業固定資産) 13億円

②子会社で発生した製品不具合への対応に伴う損失について

ユニチカ株式会社の仕訳

(仕訳なし)

子会社であるユニチカ設備技術株式会社の仕訳

(耐火スクリーン修繕損失引当金繰入) 13億円 / (耐火スクリーン修繕損失引当金) 13億円

気になったのは、特別損失を計上するのは”連結決算で”という点です。

このプレスリリースは連結業績に関するプレスリリースですから、

親会社子会社両方の損失について開示しているのは当然であり何らおかしくはないのですが、

私がここで思ったのは個別財務諸表と連結財務諸表の整合性です。

財務諸表と呼ばれるものが企業の経営成績及び財務状況の実態を表すものであるならば、

”連結決算で”という言い方は理論的整合性の観点から言えば何か違うと思ったのです。

産業繊維事業固定資産を所有していたのはあくまで企業自身でありこのたびその固定資産を減損処理するのもあくまで企業自身でしょう。

つまり、産業繊維事業固定資産が記載されているのはあくまで個別財務諸表であり、

このたびその固定資産の減損損失を計上するのもあくまで個別財務諸表でしょう。

決して連結ではないわけです。

耐火スクリーンを製造・販売したのはあくまで企業自身でありこのたび不具合製品の回収・修繕を行うのもあくまで企業自身でしょう。

つまり、今後耐火スクリーン修繕損失を負担するのはあくまで個別財務諸表であり、

耐火スクリーン修繕損失引当金を計上するのもあくまで個別財務諸表でしょう。

決して連結ではないわけです。

連結精算表が有形固定資産を所有するでしょうか。

連結精算表が損失を負担するでしょうか。

連結精算表が製品を回収するでしょうか。

連結精算表という法人(会社)は実際にはないのです。

連結精算表に相当する法人(会社)が製品を回収しにかかるなど、新手のオレオレ詐欺("me-me-swindle")と言わねばならないでしょう。

「製品を回収するというお前は誰だ?」と顧客は問いたいことでしょう。

ちなみに、"me-me-swindle"という訳語は、"Who

are you?" "It's

me."という会話から私が考えました。

とにかく、ここで私が言いたいのは、連結精算表では個別上の固定資産減損損失に耐えられないし、個別上の引当金計上に耐えられない、

ということなのです。

精算表・財務諸表が根底から異なるのです、耐えられようはずがありません。

(固定資産減損損失) xxx / (固定資産) xxx ・・・※

この仕訳は会計理論上は、連結清算表上では切れない、ということです。

確かに、連結清算表上固定資産はあるかもしれません。

しかし、それは個別財務諸表上の固定資産が転記の結果計上されているというだけであり、

本質的には固定資産は連結精算表には帰属していないのです。

”個別上は減損の必要はないが連結上は減損の必要が出てくる”という場面もある(親子会社間で賃貸借している場合など)と思いますが、

上記仕訳※を連結清算表上で切ってよいのかどうかは、会計理論上厳密に言えば意見が分かれるかもしれません。

まあ、それを言い出すと、連結修正消去仕訳(ひいては連結財務諸表と呼ばれるものそのもの)の意義まで疑わねばなりませんが。

どこまで厳密性を追求し、どこまで「これは擬似的な財務諸表に過ぎないのだ」と割り切るのか、の話になると思います。

ただ、通常の連結修正消去仕訳に比べ、上記仕訳※は、消去とは逆に、殊更に”連結上のみの損失”を認識しているという点が、

やはり会計理論上、より問題が大きいように思います。

つまり、上記仕訳※は、同じ連結上のみの損益でも、例えば通常の連結調整勘定の償却(これも連結修正消去仕訳の一つでしょう)よりも

理論的整合性上の問題が大きいのではないか、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}